车载软件会主导自动驾驶汽车市场吗?

描述

随着全球智能电动汽车市场的蓬勃发展,车载软件逐渐成为各大车企竞争的焦点和核心技术领域。不同于传统汽车,智能电动汽车不仅需要强大的硬件支持,更需要高效、灵活的车载软件来满足用户对智能化体验的需求。因此,车载软件的架构设计和功能开发成为智能电动汽车不可或缺的组成部分。智能化、电动化作为当前汽车产业变革的两大主流趋势,成为众多车企未来发展的重点方向,智能电动汽车的核心竞争力也逐步从硬件转向软件层面。作为提升驾驶体验和实现智能控制的重要部分,车载软件逐渐成为汽车厂商在市场竞争中的关键武器。与传统汽车相比,智能电动汽车需要依赖更复杂的软件架构,以实现高精度的传感数据处理、自动驾驶、智能座舱等功能。当前,车载软件的发展已经逐步深入到系统底层,基础软件、应用软件和中间件成为构建智能汽车生态系统的关键。同时,软件定义汽车的概念逐渐深入人心,许多车企认识到,软件不仅是实现硬件控制的必要支撑,更是提升用户体验、满足个性化需求的重要因素。中国在这一领域的政策支持力度逐年加大,产业发展环境逐渐成熟,智能电动汽车车载软件的发展面临前所未有的机遇。虽如此,智能电动汽车车载软件市场依旧面临着技术、法规和用户安全方面的挑战。

智能电动汽车车载软件发展背景

1.1 软件定义汽车趋势

在传统汽车产业中,硬件决定了汽车的基本性能和安全性,但随着电子和信息技术的进步,车载软件在汽车中的重要性不断提升。汽车不再是单一的机械产品,而逐渐成为以软件驱动的智能终端,软件定义汽车(Software-Defined Vehicle, SDV)的概念也因此应运而生。相较于硬件,软件具有更强的可扩展性和灵活性,可以通过迭代升级实现持续的功能更新和性能优化。在智能电动汽车的应用中,软件定义汽车的趋势尤为显著。各大车企在硬件设计的基础上,投入大量资源开发车载软件,以支持自动驾驶、智能座舱等高级功能。软件的可持续迭代为车辆提供了无限的增值空间,例如车载导航系统可以不断更新道路数据,自动驾驶系统可以通过更新获得更高的识别准确率和决策能力。这种迭代特性不仅提升了用户的驾驶体验,也为车企带来了长期的市场竞争力和客户粘性。因此,车载软件成为各大车企争夺智能电动汽车市场份额的“上限”所在,也是决定产品最终体验的核心因素。

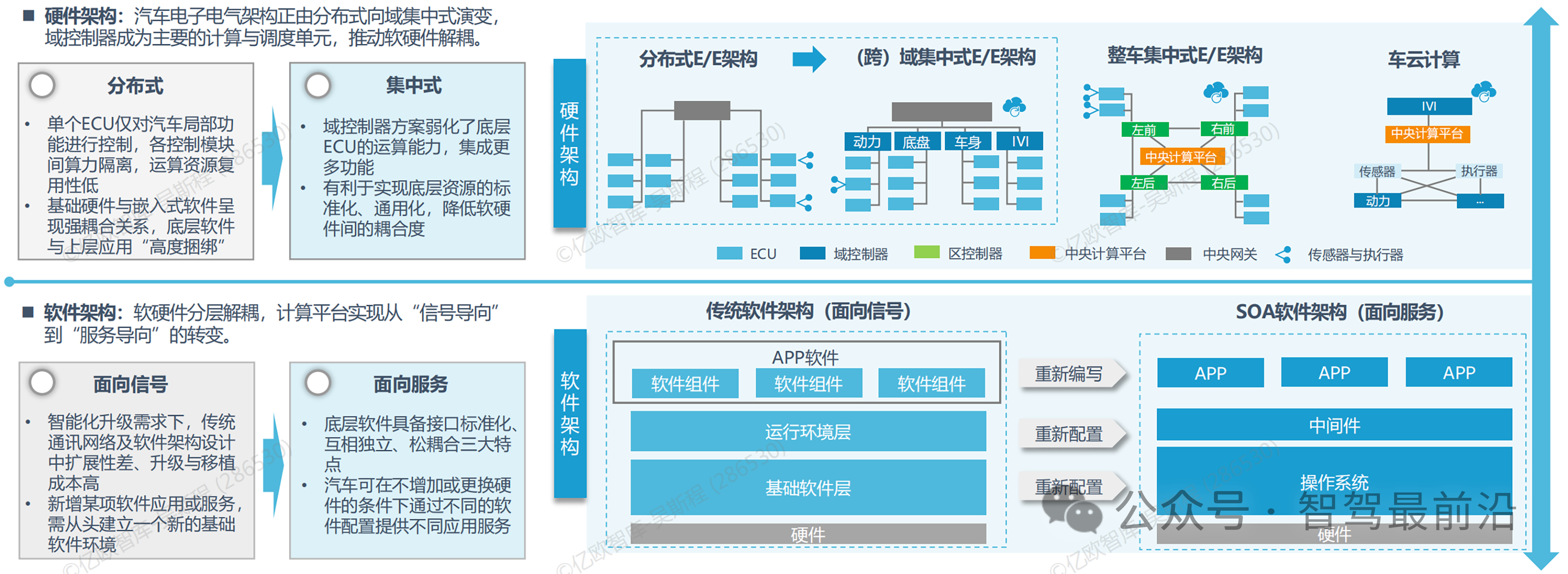

1.2 智能汽车软硬件解耦与架构演进

在汽车智能化的浪潮下,车载电子电气架构(E/E架构)逐渐从传统的分布式模式向域集中式架构演变。传统的分布式E/E架构中,各个电子控制单元(ECU)相互独立负责不同的功能模块,硬件和软件强耦合,导致系统的灵活性较差,无法满足智能化升级需求。而域集中式架构将多个ECU功能集中到单一或少量的域控制器中,减少了硬件冗余,提高了资源利用效率,为软硬件解耦提供了技术支持。域集中式架构的应用使得汽车可以实现软硬件解耦和标准化接口的设置,这一变革也带动了车载软件架构的演进。当前,软件架构正从传统的“信号导向”模式逐步转向“服务导向”(Service-Oriented Architecture,SOA)。在SOA架构中,基础硬件与嵌入式软件不再捆绑,底层软件与上层应用相互独立,各个应用组件之间可以通过标准化接口进行信息交换。这种松耦合的设计大幅度提升了软件开发效率,缩短了软件迭代周期,使得整车厂可以灵活地为车辆添加或更新应用功能,最终实现对用户需求的快速响应。

1.3 政策与标准化驱动

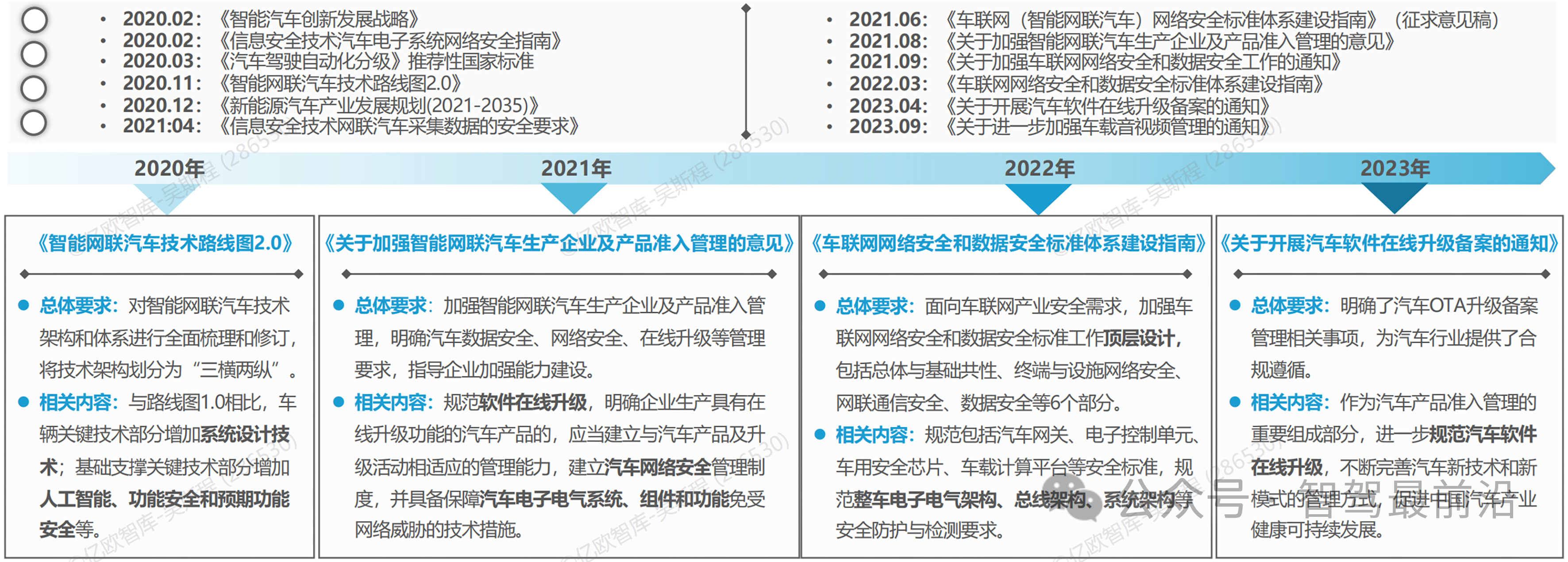

在政策层面,中国政府不断出台支持智能汽车发展的法规和政策。近年来,关于智能网联汽车和车载软件的政策频繁出台,为车载软件的规范化和产业化提供了政策保障。例如,2022年发布的《车联网网络安全和数据安全标准体系建设指南》,规范包括汽车网关、电子控制单元、车用安全芯片、车载计算平台等安全标准,规范整车电子电气架构、总线架构、系统架构等安全防护与检测要求,以保障智能汽车系统的可靠性和安全性。政策的逐步完善也推动了中国车载软件产业的标准化建设,为未来行业的规模化应用和发展奠定了基础。

2020-2023年中国智能汽车软件相关政策,来源:亿欧智库

在国家政策的引导下,汽车厂商和软件供应商的合作变得更加密切,车载软件的自主研发能力也逐渐提升。随着国内车企和科技公司不断加大研发投入,国产车载软件在系统安全、数据保护、实时性等方面取得了显著进展。这一政策驱动的标准化进程使得中国智能电动汽车市场更具规范性,促进了车载软件的快速普及,也为未来的市场竞争奠定了基础。

智能电动汽车车载软件市场规模与技术架构

2.1 市场规模

近年来,智能电动汽车的销量逐年增加,推动了车载软件市场需求的高速增长。据亿欧智库预测,到2025年,中国智能电动汽车的销量预计将达到1220万辆,车载软件市场规模也将突破373亿元。这一增长趋势显示出智能电动汽车市场对车载软件的高度依赖,特别是在智能座舱、自动驾驶等关键领域。随着车载软件在汽车中的作用愈发重要,应用层软件逐渐成为车载软件价值链中的“价值高地”,占据了较大的市场份额。应用层软件对汽车品牌的差异化和用户体验有着直接的影响。在激烈的市场竞争中,许多车企通过应用层软件提升车辆的个性化和智能化体验,以增强用户粘性和品牌认同感。例如,智能座舱的语音交互功能、娱乐信息系统的个性化设置等都直接影响用户的驾乘体验。随着智能汽车逐步普及,应用层软件的价值将进一步提升,预计在未来几年内应用层软件将继续占据市场主导地位。

2.2 智能电动汽车车载软件技术架构

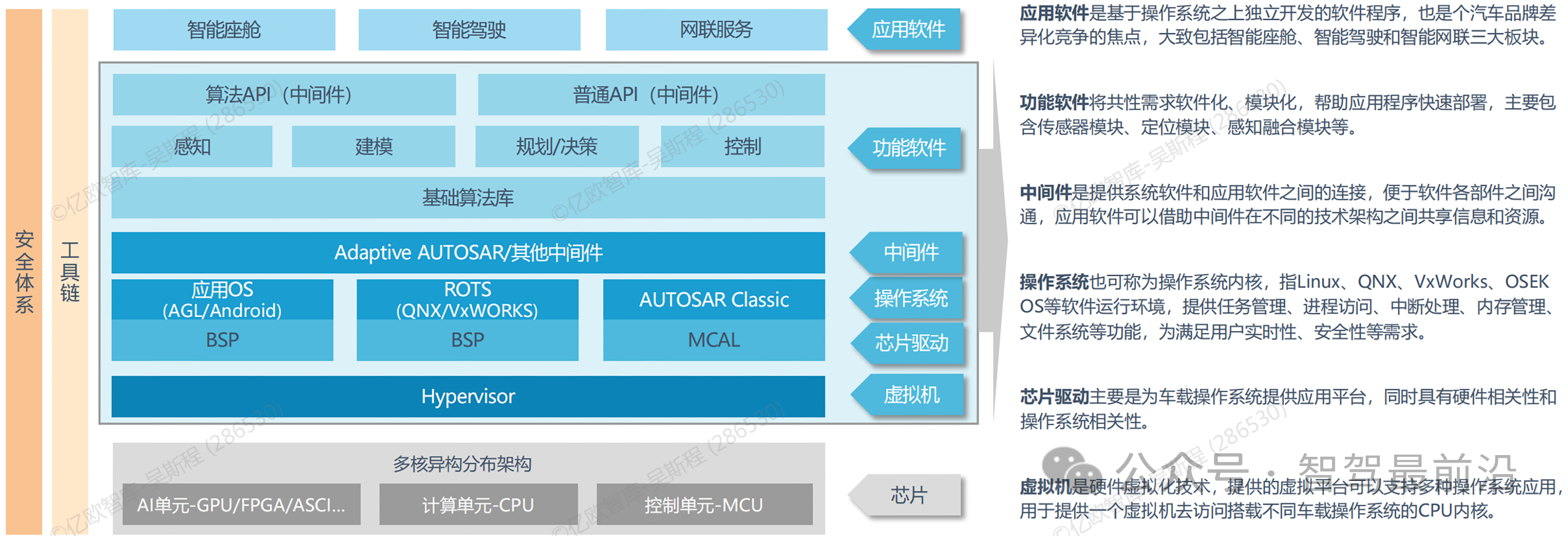

智能电动汽车的车载软件技术架构主要包括应用软件、功能软件、中间件、操作系统、芯片驱动等多个层级,这些层级共同构成了服务导向架构(SOA)的基本框架,为车载系统提供了灵活、可扩展的运行环境。SOA架构的引入使得车辆可以通过标准化接口实现跨平台的信息共享和功能扩展,从而增强了系统的兼容性和灵活性。

智能汽车SOA软件架构,来源:亿欧智库

在技术架构中,基础软件是整个车载系统的核心,它为车辆的多功能应用提供了稳定的支撑。基础软件的主要组成部分包括底层操作系统和中间件,它们分别负责系统资源的管理和应用组件的连接。中间件通过标准化的接口提供硬件抽象层功能,使得上层应用可以在不依赖底层硬件的情况下进行开发和运行。通过中间件的支持,智能电动汽车能够实现不同应用模块的高效协同,为用户带来一体化的智能驾驶体验。

智能电动汽车车载软件的市场洞察

3.1 基础软件洞察

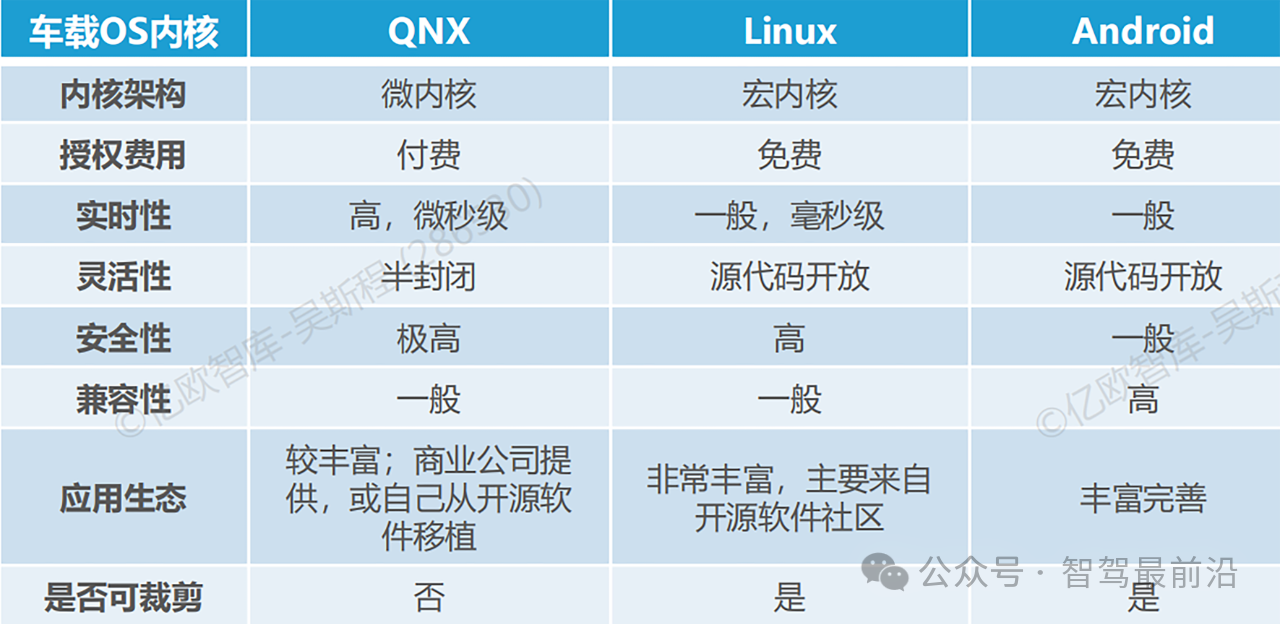

基础软件是车载软件系统的“底层架构”,它不仅是系统稳定运行的保障,更是智能电动汽车实现软硬件解耦的关键支撑。当前,基础软件的开发主要集中在操作系统和中间件上。在车载操作系统方面,国际市场的主流产品包括QNX、Linux和Android等。这些系统凭借成熟的开发生态和高安全性广泛应用于全球汽车产业。然而,考虑到国际供应链风险,国内企业正在加快研发自主可控的车载操作系统,以实现国产替代。

底层操作系统QNX、Linux和Android对比,来源:亿欧智库

近年来,普华基础软件、斑马智行等国产车载操作系统供应商积极推进本土化替代方案。例如,AliOS智能操作系统已经在一些自主品牌的智能座舱和智能驾驶系统中量产应用,初步实现了国产替代。国内基础软件厂商还通过与整车厂、芯片企业的深度合作,进一步增强操作系统的兼容性和灵活性。这些基础软件的创新和发展不仅能够提高车企的自主研发能力,也将为未来的市场竞争提供更多选择。

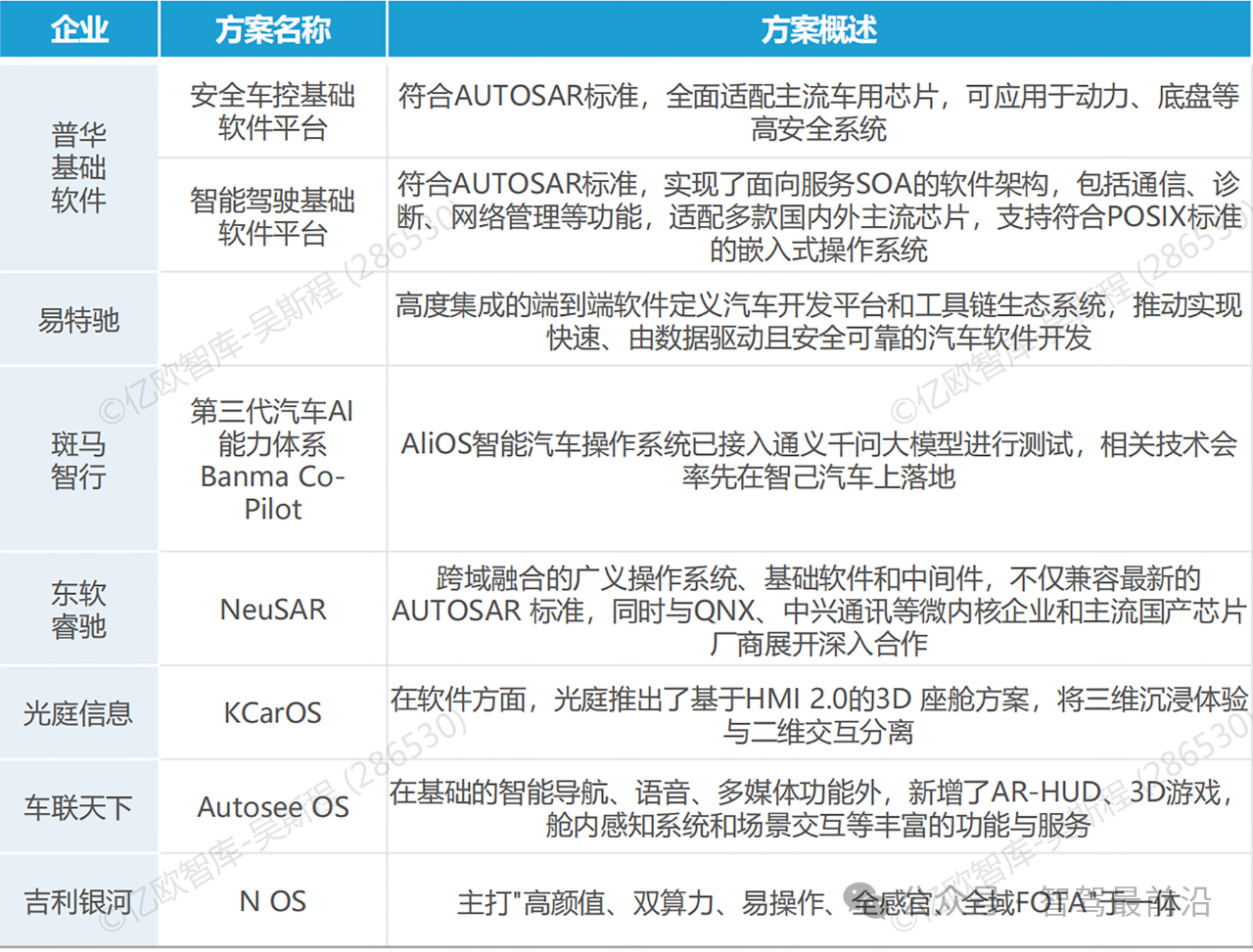

2023上海车展发布智驾智舱操作系统主要企业及方案,来源:亿欧智库

3.2 应用软件与交互方式

应用软件是车载软件系统的“用户界面”,直接影响用户的驾驶体验和品牌认知。与基础软件的支撑功能不同,应用软件旨在提升智能座舱、自动驾驶、人机交互等方面的用户体验,因此成为各大车企品牌差异化的重要竞争领域。应用软件的核心包括智能驾驶、智能座舱、导航系统、语音交互、手势控制等功能模块 。这些模块通过多样化的交互方式,如触觉、视觉、语音等,为用户提供更直观、便捷的体验。在当前的应用软件生态中,智能座舱是重要的创新焦点。智能座舱的语音交互技术已实现从简单指令到复杂对话的提升,用户不仅可以通过语音控制导航、播放音乐,还可以实现更复杂的场景互动。以理想L9的方向盘触摸条为例,它通过创新的触觉面板实现了车内多项操作的整合,使驾驶员可以在不分散注意力的情况下进行操作。此外,视觉交互技术在智能座舱中的应用也日趋成熟,例如东软的AR-HUD系统,它将外界环境、车内信息、道路状态等信息以增强现实的形式呈现在驾驶员视线范围内,为用户带来更加沉浸的驾驶体验。手势控制技术在应用软件中的发展同样不可忽视,例如岚图的手势交互座舱软件,通过手势控制车窗、空调、车灯、座椅等功能,实现了无接触的人机交互。通过这些交互方式的组合和创新,智能电动汽车应用层软件逐渐突破了传统驾驶的物理限制,朝着多样化、个性化的方向快速发展。未来,应用软件在智能汽车中的作用将进一步深化,各车企也将通过不断更新和优化应用软件来满足用户对智能化驾驶的多层次需求。

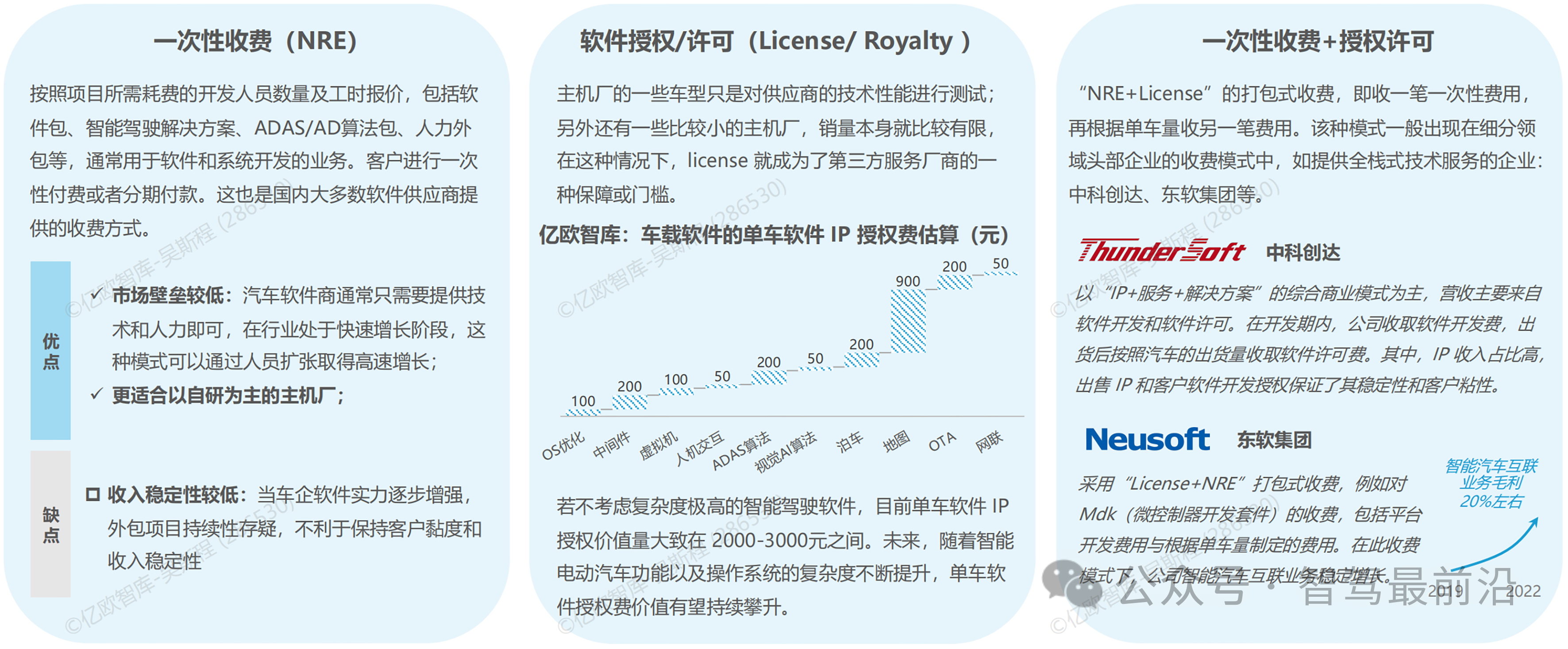

3.3 商业模式

在车载软件市场中,商业模式的创新和多样化逐渐成为供应商和整车厂的重要策略。当前,车载软件市场以To B端商业模式为主,即软件供应商通过授权、一次性收费或定制化开发为整车厂提供软件服务。一次性收费(NRE,Non-Recurring Engineering)模式适合系统开发或功能模块的设计项目,而软件授权/许可(License/Royalty)模式则具有更高的复用性和市场潜力,因为授权模式能够保证软件供应商在车辆全生命周期中获得持续收益。

例如,部分头部软件供应商采用一次性收费与授权许可结合的模式,为整车厂提供基础软件、智能驾驶模块、ADAS/AD算法包等功能包,这不仅降低了整车厂的研发成本,也为软件供应商带来了更稳定的收入流。未来,随着智能电动汽车在C端市场的普及,以消费者为导向的商业模式有望兴起,特斯拉的FSD收费模式已为车企提供了参考。通过将软件功能作为增值服务提供给消费者,车企可以在用户购买车辆后继续创造收入。C端市场的开发将对现有商业模式带来冲击,也为车企实现软件变现提供了新思路。

智能电动汽车车载软件的未来趋势与挑战

4.1 技术趋势

未来,智能电动汽车车载软件的发展将继续朝着服务导向架构(SOA)和中央计算架构的方向演进。在这一趋势中,整车操作系统将成为下一代智能汽车的技术基础。当前车载系统多采用“车机OS+智能座舱OS+智能驾驶OS”模式,但随着智能电动汽车架构逐步集中,整车操作系统(Whole-Vehicle OS)的发展将为车企带来全新的技术整合方式。整车OS不仅能够支持多任务调度、跨平台应用,还能提升车载系统的安全性、可扩展性,降低研发成本。整车OS的逐步成熟将有助于车企实现跨品牌、跨车型的系统兼容,进一步简化系统更新和维护的复杂性。与此同时,未来的整车操作系统将基于SOA架构开发,使得不同的应用模块可以通过服务调用实现高效的信息共享。例如,当自动驾驶系统需要实时更新导航数据时,整车OS可以通过服务接口直接访问数据资源,实现快速更新。在架构集中化趋势下,车载系统的数据传输需求也随之增加,以太网通信有望逐步替代传统的CAN、LIN网络,成为智能电动汽车的主干网络。以太网的高传输带宽和低延迟将满足智能汽车多模块协同的高效需求。

4.2 安全挑战

随着车载软件系统的复杂度逐渐增加,智能电动汽车的信息安全挑战也愈加严峻。车载系统中集成了大量的传感器、网络通信设备以及数据处理模块,极大增加了网络攻击的潜在风险。特别是在智能网联汽车的OTA(Over-the-Air)更新功能广泛应用的背景下,系统可能面临未经授权的远程访问、恶意软件植入等安全威胁。为了应对这些安全挑战,整车厂和软件供应商需要建立全面的安全防护体系,涵盖数据加密、入侵检测、访问控制等多层次的防御措施。虚拟化技术的广泛应用是智能电动汽车应对信息安全挑战的一项关键技术。通过虚拟化技术,车载系统可以在同一硬件平台上运行多个操作系统,将不同安全等级的应用隔离在各自的虚拟机中,从而有效防止高风险应用对系统核心模块的干扰。例如,车内娱乐系统和智能驾驶系统可以分别在不同的虚拟环境中运行,即便娱乐系统发生故障,也不会影响自动驾驶模块的正常运行。然而,虚拟化技术本身的实现也面临挑战,特别是在系统故障容错、安全隔离和资源分配等方面,还需进一步优化和验证。智能电动汽车的复杂架构还对功能安全提出了更高要求。功能安全不仅涉及系统的运行稳定性,还包括如何在系统故障时实现安全的“退化模式”,保证车辆和用户的安全。为此,车企和供应商需在系统设计阶段进行功能安全分析,确保每个模块在不同故障情景下都能维持最低安全要求,保证车辆在发生故障时依旧能够安全停靠。这些安全挑战是智能汽车行业需要持续关注的重要领域,也是车载软件系统走向成熟的必经之路。

结论

随着智能电动汽车在全球市场的迅速普及,车载软件已经成为汽车厂商提升竞争力的重要手段。不同于传统汽车的机械结构,智能电动汽车更依赖于高度集成的软件系统,以实现智能驾驶、车联网、远程管理等功能。本文从市场规模、技术架构、应用趋势、商业模式等多个角度探讨了智能电动汽车车载软件的发展现状和未来趋势,并着重分析了软件架构的技术演进及安全挑战。车载软件的发展将继续朝着服务导向架构、系统集中化、信息安全多层防护的方向前行。车企、供应商和科技公司之间的合作将进一步推动整车OS的落地,赋能智能电动汽车更丰富的场景应用。与此同时,车载软件的快速发展也对信息安全、功能安全提出了更高的要求。车企在推动智能电动汽车落地的过程中,需不断加强技术创新和系统测试,以保障用户安全和系统稳定性。智能电动汽车的车载软件市场充满机遇与挑战。未来,车企与供应商可以通过技术合作和生态建设,共同推进中国智能电动汽车车载软件产业的健康发展。预计在政策和市场的双重推动下,车载软件产业将在未来几年内实现稳定增长,为智能电动汽车产业的长期发展奠定坚实基础。

审核编辑 黄宇

-

英伟达试图增强其汽车业务 押宝自动驾驶汽车市场2020-01-10 5352

-

佳能要进军汽车市场,相机业务萎缩下的“曲线救国”?2022-01-26 3751

-

恩智浦对ADAS和自动驾驶汽车市场的关注和思考2018-04-25 19474

-

【换道赛车:新能源汽车的中国道路 | 阅读体验】1.汽车产业大变局2024-03-04 5378

-

我看2017新能源乘用车市场2017-02-08 4432

-

【技术干货】氮化镓IC如何改变电动汽车市场2018-07-19 2896

-

如何让自动驾驶更加安全?2019-05-13 3612

-

富士通在新能源与自动驾驶汽车市场的发展2019-07-22 3227

-

自动驾驶汽车的处理能力怎么样?2019-08-07 2784

-

2020中国上海国际自动驾驶技术展览会2019-12-08 2814

-

Actel FPGA为汽车市场带来的优势有哪些?2021-05-19 2298

-

汽车市场是蓝牙技术的绝佳舞台2019-08-04 4369

-

我国汽车市场形势严峻 电动汽车市场正在加速淘汰洗牌2019-11-20 1095

-

禾多科技与RTI携手加速自动驾驶技术在中国汽车市场的量产普及2022-10-09 649

-

IDC:2022年智能汽车市场研究2022-10-19 1332

全部0条评论

快来发表一下你的评论吧 !