半导体市场景气回归,单晶圆清洗机占据市场主流

制造/封装

描述

半导体市场景气回归,单晶圆清洗机占据市场主流。根据 WSTS 数据,2017年全球半导体销售额已经超过 4000 亿美元大关,并维持高景气态势。从市场销售额来看,半导体设备作为产业链上游环节,整体的景气周期与半导体终端市场的周期基本同步,但周期性更强。半导体设备中超过八成是晶圆处理设备,整体市场处于巨头垄断模式。随着集成电路越来越先进,清洗步骤的影响也越来越大,约占整体步骤的33%。从清洗方案来说,单晶圆清洗取代批量清洗是先进制程的主流,反映在设备上就是单晶圆清洗机对槽式全自动清洗机的取代,2016年前者市场份额约为后者的四倍。兆声波清洗作为单晶圆清洗的一种,虽然效果好,但其由于均匀性和损伤性的问题一直阻隔其发展,而中国清洗设备公司独家开发的SAPS和TEBO技术很好的解决了这个难题。

集成电路制程与结构升级带动清洗机市场量价齐升。根据TMR数据,2017年全球清洗机设备市场份额约30亿美元,2015-2020CAGR预计为6.8%,整体呈现一个稳定增长的态势。市场增长的驱动力可以分为两部分,一方面根据摩尔定律,集成电路晶体管的线宽正在也会持续缩小,制程升级后清洗的频率需大幅提高,带来清洗设备量升;另一方面,为了进一步提高集成电路容量和性能,半导体结构开始3D化,此时清洗效果不能仅仅停留在表面,还需要在无损情况下清洗内部污染物,这带来了清洗设备的价升。技术进步的驱动力将长期存在,因此我们认为对于清洗设备市场的拓展将长期持续。

中国企业差异化技术业界领先,优质的研发团队和知识产权保护是基石。中国清洗设备公司相比国外巨头在规模、产品系列数和研发投入等的绝对值上有较大差距,但以盛美为代表的国内公司通过自我创新,实现了业界领先的差异化解决方案。在保持兆声波清洗效果好的优势前提下,有效地解决了清洗不均匀和晶片损伤的问题,在当前节点具备不输于国际大厂的工艺覆盖范围和清洗效果。同时公司聘请了多位产业界具备丰富经验的顾问和研究人员并拥有超过193个专利,保障未来公司良性发展。

市场空间较大,潜在客户订单充沛,清洗机覆盖国内最新制程。以盛美半导体为例,按我们的假设计算,若2020年盛美在单晶圆湿法清洗机的市占率能达到20%,整体的营收规模将达到4.48亿美元,未来发展的天花板很高。同时根据公司2018年5月的投资者会议,目前公司仅SAPS产品已有的客户2018/19年的清洗机需求量分别为136台和221台,若按照SAPS清洗机单台300万美元计算的话,潜在市场分别为4.08亿和6.63亿美元;如果按照目前的采购比例,2019年清洗机订单额有望接近一亿,这还不考虑TEBO和电镀铜设备的贡献。此外,盛美清洗机是国内唯一进入最新14nm产线验证的清洗设备厂商。

国产半导体清洗设备技术领导者值得重点关注。北方华创(002371)原有清洗设备产品线已基本覆盖了泛半导体领域,90nm-28nm产品均在中芯国际完成产线认证,完成对Akrion后进一步丰富产品线,尤其是批式清洗领域。盛美半导体(NASDAQ:ACMR)偏重于单片清洗设备,在兆声波清洗领域拥有多项核心专利和技术。我们认为两家公司未来将会显著受益国内半导体制造领域的资本投入,增长确定性较高。另外建议关注同样切入清洗设备领域的至纯科技(603690)。

风险提示:技术研发和推广不及预期;国家政策和资金扶持不及预期;技术和专利保护的不确定性;潜在客户产线建设进度不及预期。

半导体市场景气回归,清洗设备重要性日益凸显

1 全球半导体设备投资热度不减,行业集中度持续提升

半导体产业整体景气回升,设备市场波动更敏感。半导体产业作为一个非常成熟的行业,具备较为明显的周期性。从半导体市场销售额的角度来看,2005年以来,全球半导体产业在2009,2012和2016年均开启了新一轮的景气周期。根据WSTS的数据,2017年全球销售额首次超过4000亿美元大关,同比增长22%。考虑到数据中心、人工智能、汽车电子、无人驾驶等主题对半导体的需求持续增长,2018年全球主要行业协会继续维持行业较高增速的判断。

根据半导体供应链和库存特点,上游对景气度的反馈相比下游通常存在放大效应。半导体设备作为产业链上游环节,整体的景气周期与半导体终端市场的周期基本同步,但波动性显著提高,如图1所示。主要的原因是景气度决定了下游工厂扩产进程,而半导体设备作为高投入(扩产成本约占80%)的长期资本(长期折旧摊销),订单的波动对景气度的变化较为敏感,因此对于半导体设备板块的投资需要把握景气周期的时间节点,顺势而为。

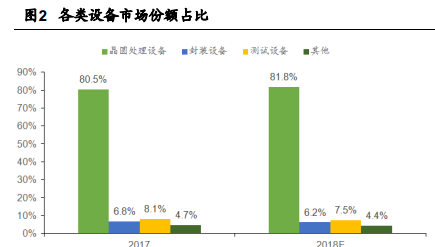

晶圆处理设备占据设备市场八成以上份额,且随着工艺升级有望进一步提高。半导体设备按不同工序可以分为晶圆处理设备、封装设备、测试设备和其他设备,其中晶圆处理设备由于技术最复杂,因此占据了市场80%以上的份额。按照摩尔定律,集成电路的精度和密度会越来越高,这对晶圆制造设备提出了更高的要求。一方面,技术上需要更先进的设备进行处理,这将反映在设备更高的单价上,如中芯国际向ASML购买的最新EUV光刻机一台就需要1.2亿美元;另一方面,随着工艺升级,多次曝光逐步取代单次曝光,另外在刻蚀机、清洗机等设备的数量和使用频率也将越来越高,这将反映在设备订单数量的提高。根据SEMI测算,2018年晶圆处理设备的份额将从17年的80.5%上升到81.8%。

-

苏州芯矽科技:半导体清洗机的坚实力量2025-06-05 1419

-

半导体及光伏太阳能领域湿法清洗2011-04-13 13037

-

半导体库存水位上涨 半导体市场回暖趋势明显2012-06-12 3515

-

半导体景气关键指标下滑 半导体设备大厂首当其冲2015-11-27 3524

-

清洗 腐蚀设备2017-12-15 4218

-

超声波清洗机,苏州晶淼半导体设备有限公司2020-05-26 1912

-

需求增长 国产半导体市场景气回升2020-03-24 3942

-

半导体晶圆清洗设备市场 2023-2030分析2023-08-22 2835

-

半导体晶圆清洗设备市场:行业分析2023-04-03 3799

-

超声波清洗机三大优势受市场追捧2024-03-05 1388

-

全自动晶圆清洗机是如何工作的2025-01-10 1725

-

什么是单晶圆清洗机?2025-03-07 1341

-

半导体腐蚀清洗机的作用2025-09-25 984

-

如何选择合适的半导体槽式清洗机2025-09-28 867

-

晶圆清洗机湿法制程设备:半导体制造的精密守护者2025-12-29 721

全部0条评论

快来发表一下你的评论吧 !