一文解析全球先进封装市场现状与趋势

描述

在半导体行业的演进历程中,先进封装技术已成为推动技术创新和市场增长的关键驱动力。随着传统晶体管缩放技术逐渐接近物理极限,业界正转向先进封装,以实现更高的性能、更低的功耗和更紧凑的系统设计。《Status of the Advanced Packaging 2023》报告提供了对这一变革性领域的深入分析,涵盖了市场动态、技术趋势、供应链挑战以及地缘政治因素对全球半导体产业的影响。本报告旨在为半导体行业的企业高管、政策制定者、投资者以及技术分析师提供详尽的洞察,帮助他们理解当前的市场状况,预测未来的发展趋势,并在日益激烈的全球竞争中制定出明智的战略决策。随着我们进入一个由高速计算、人工智能和物联网驱动的新纪元,先进封装技术不仅是半导体行业创新的催化剂,更是整个电子系统设计和制造领域进步的基石。

一、全球先进封装市场现状与趋势分析

1,先进封装行业概述

1.1 行业发展历程

先进封装行业自2018年以来经历了显著的发展,随着技术的不断进步和市场需求的增长,行业已经达到了一个新的高度。在这个过程中,行业见证了从传统封装技术向更高级封装技术的转变,其中包括了2.5D、3D、SiP(系统级封装)和Hybrid Bonding(混合键合)等创新技术的发展。

1.2 市场规模与增长预测

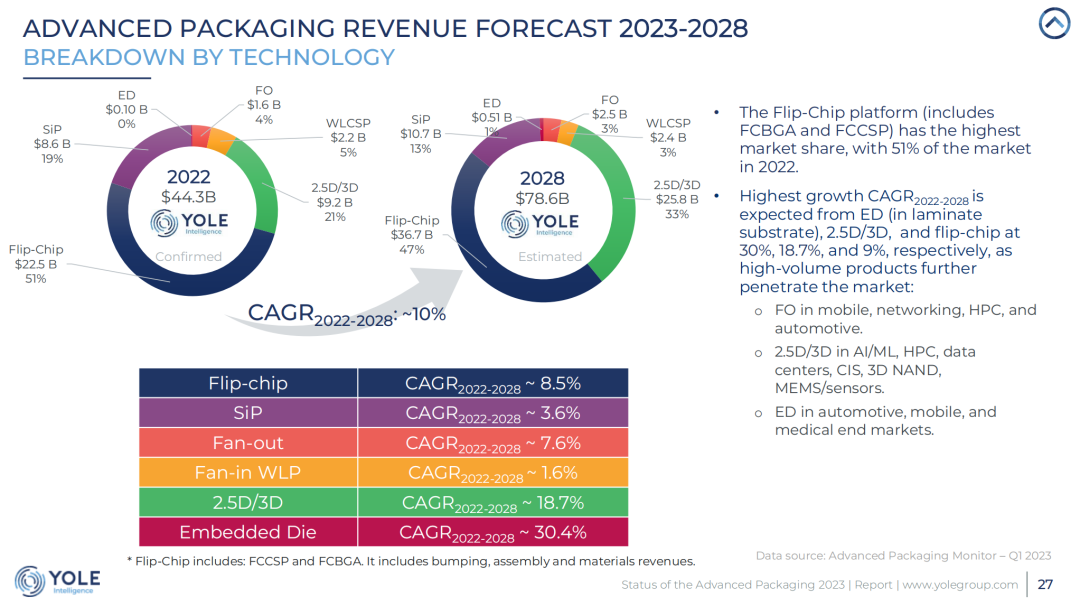

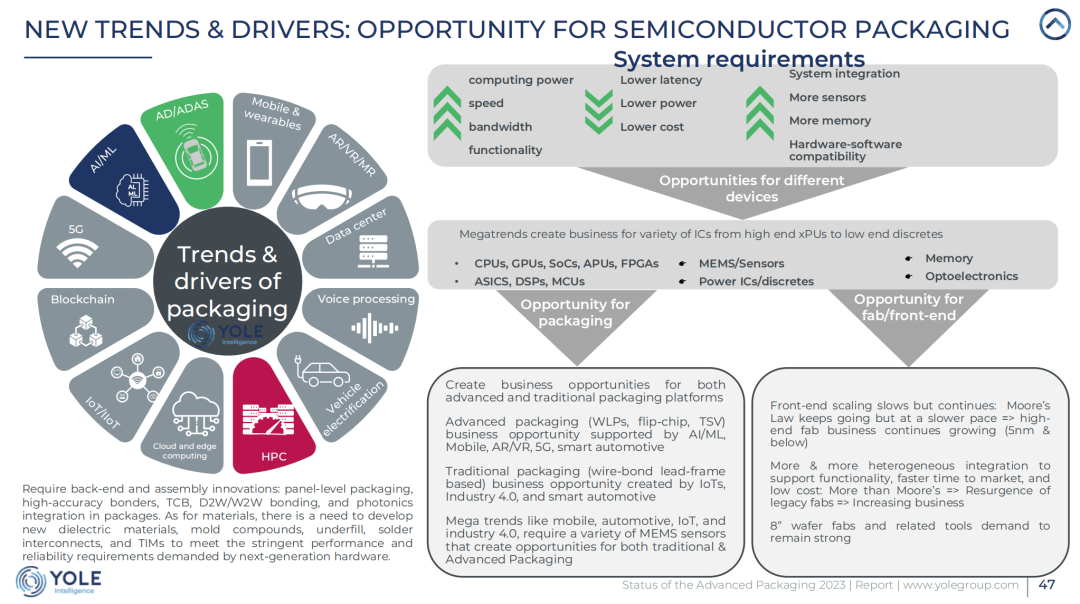

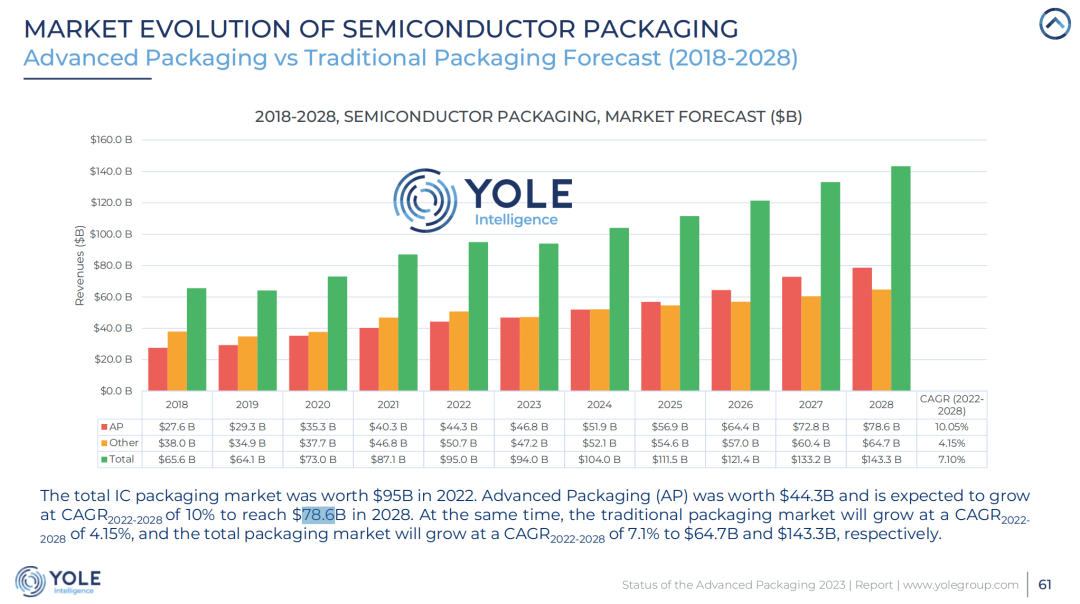

2022年,先进封装市场的价值达到了443亿美元,预计到2028年将超过786亿美元,展现出2022至2028年间年复合增长率(CAGR)为10%。这一增长预测反映了市场对高性能封装解决方案的持续需求,以及新兴技术如芯片互连和异构集成的推动作用。

2,技术趋势与创新

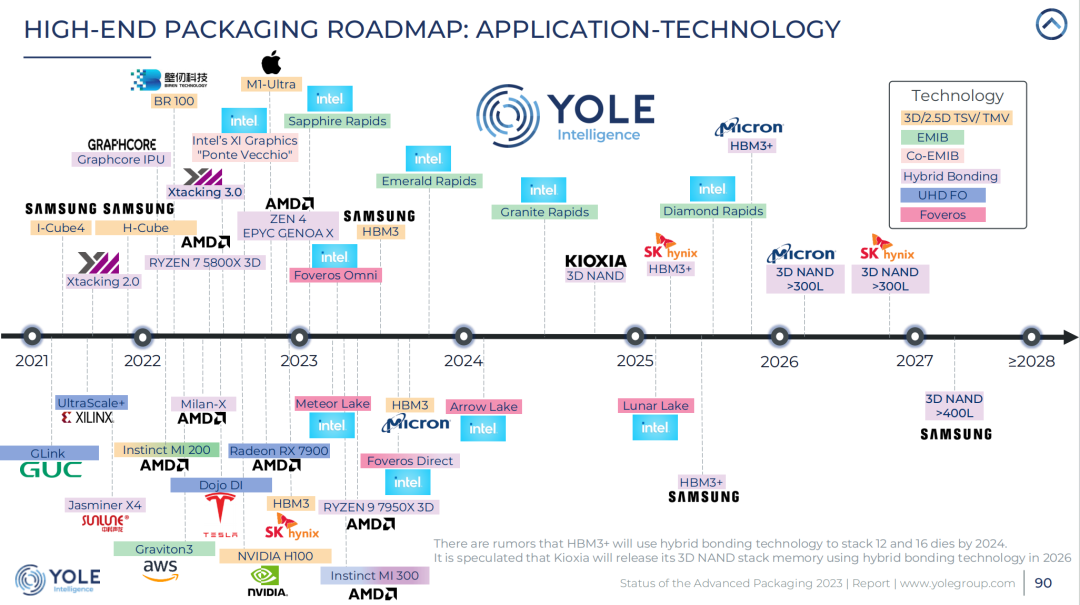

2.1 主要技术平台(如TSMC、三星、英特尔)

TSMC、三星和英特尔等大公司在先进封装技术方面处于领先地位。TSMC作为高端先进封装市场的领导者,自2012年开始CoWoS生产以来,不断推出新的产品,如3D SoIC、InFO_SoW和其他高密度扇出变体。英特尔和三星也在积极投资于先进封装技术,推动了EMIB、Foveros和Co-EMIB等技术的发展。

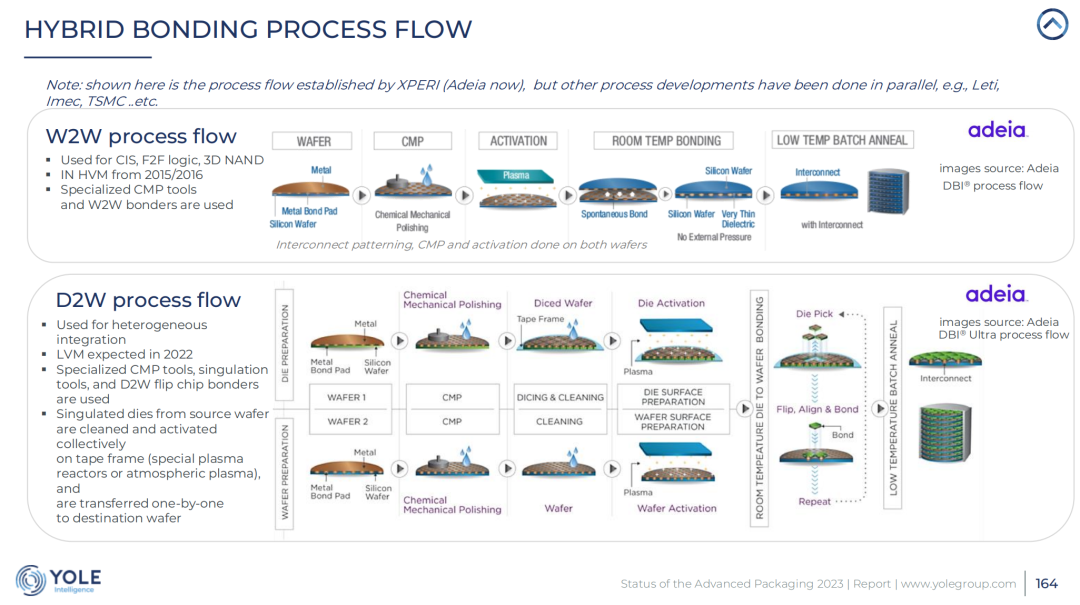

2.2 芯片互连技术(如Hybrid Bonding)

芯片互连技术是先进封装的一个重要趋势,特别是Hybrid Bonding技术,它允许金属-金属和氧化物-氧化物面对面堆叠,实现小于10微米的凸起间距。这种技术已经在CIS和3D NAND堆叠中得到应用,并且多家公司正在研究用于3D SoC的wafer-to-wafer或die-to-wafer混合键合技术。

3,市场驱动因素

3.1 移动与消费电子

移动与消费电子领域是先进封装市场的最大部分,占据了2022年总营收的70%以上。随着5G技术的发展和对更高性能系统性能的需求,这一市场将继续推动先进封装技术的需求。

3.2 汽车与交通

汽车和交通领域预计将成为增长最快的市场之一,预计到2028年将实现17%的年复合增长率。随着车辆电气化和对更先进封装解决方案的需求增加,这一领域的市场份额预计将增加。

3.3 电信与基础设施

电信和基础设施领域也是先进封装市场的一个重要部分,预计到2028年将占市场的27%。这一增长是由5G部署和HPC/AI应用的蓬勃发展所驱动的,这些应用对系统和封装层面的要求越来越高。

4,供应链分析

4.1 主要供应商与市场份额

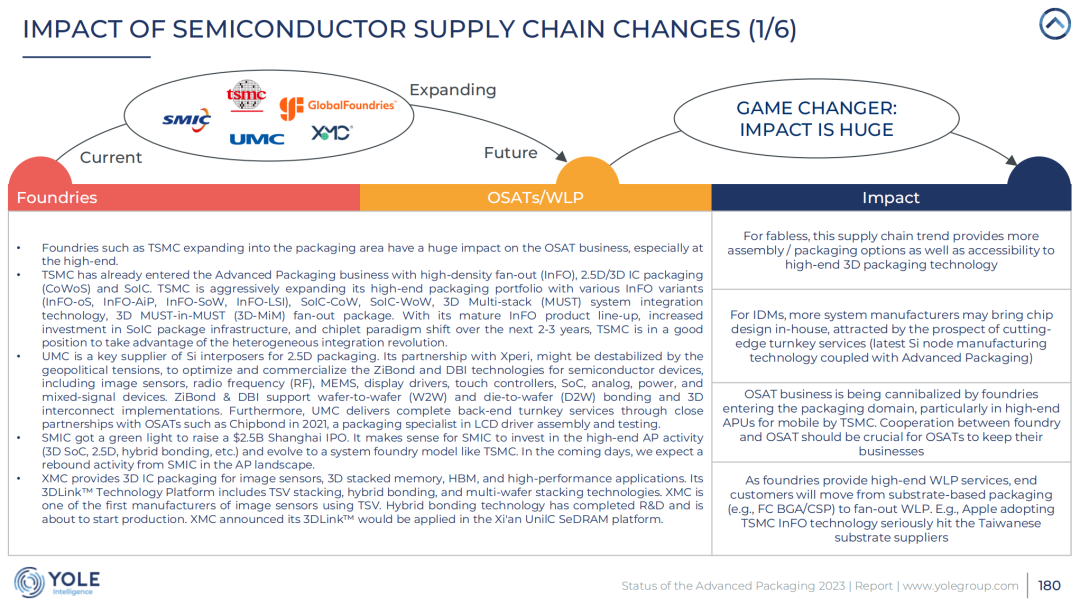

包括三个IDM(英特尔、三星、索尼)、一个代工厂(TSMC)和全球前三大外包半导体封装测试(OSAT)供应商(ASE、Amkor、JCET)在内的七大玩家,处理了超过80%的先进封装晶圆。OSAT在2022年占据了AP晶圆的65.1%市场份额。

4.2 地缘政治对供应链的影响

随着美国和中国之间技术主导权的竞争导致行业供应链中断,半导体公司难以获得足够的芯片和设备供应商,这可能限制了行业的增长。同时,政府支持计划和税收抵免等政策也在影响着供应链的布局和发展。

二、先进封装技术深度解析

1,封装技术分类与比较

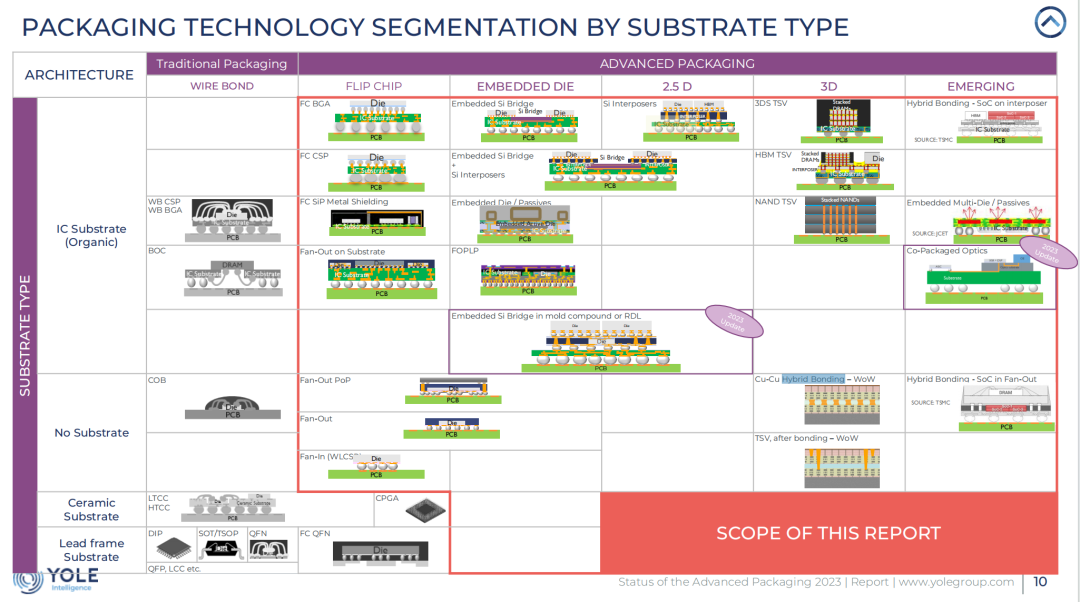

1.1 传统封装与先进封装

传统封装技术主要包括引线键合和塑料球栅阵列(BGA)等,而先进封装技术则涉及到更复杂的集成方案,如2.5D、3D、扇出封装(Fan-Out)和系统级封装(SiP)。先进封装技术通过在更小的封装尺寸内集成更多的功能,提高了性能和可靠性,同时降低了成本。

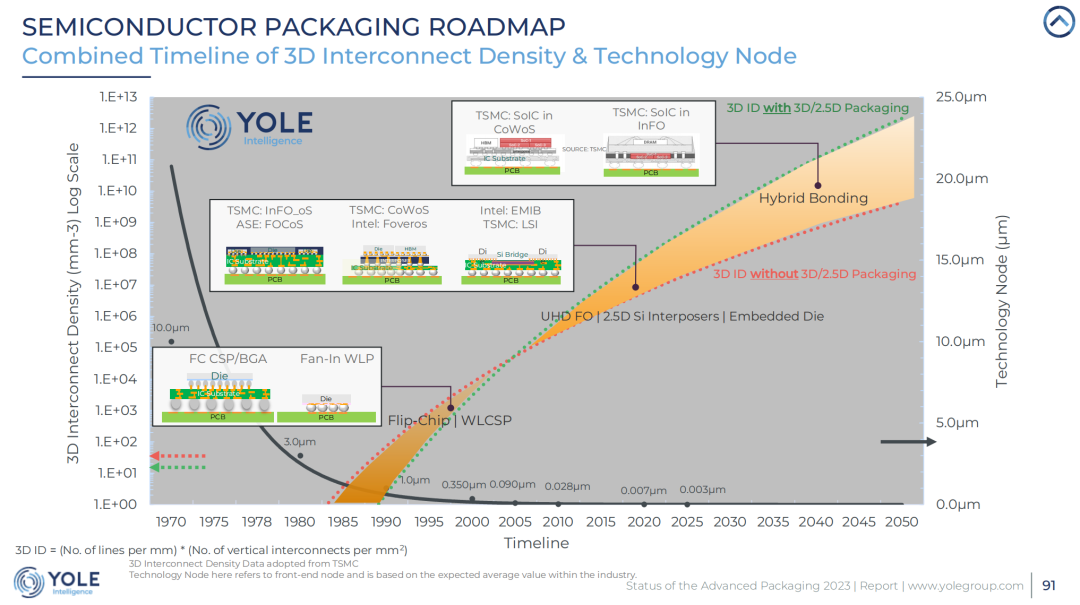

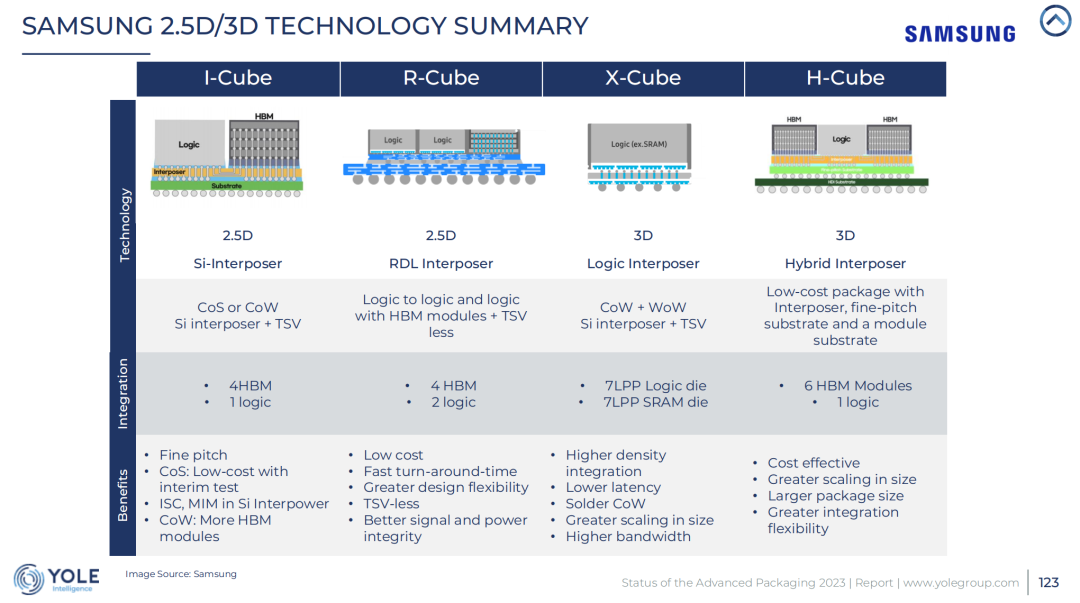

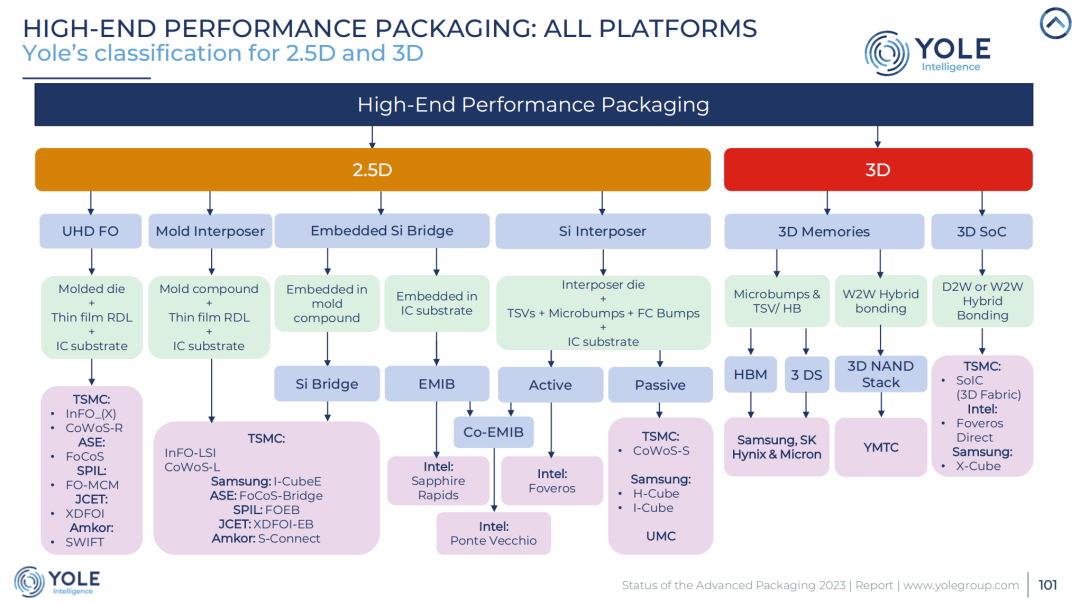

1.2 2.5D/3D封装技术

2.5D和3D封装技术是先进封装的代表,它们通过在硅片上堆叠多个芯片或芯片片段(chiplets),实现了更高的集成度和性能。这些技术在高性能计算(HPC)、人工智能(AI)和移动设备等领域有着广泛的应用。

2,封装技术市场应用

2.1 智能手机与个人电脑

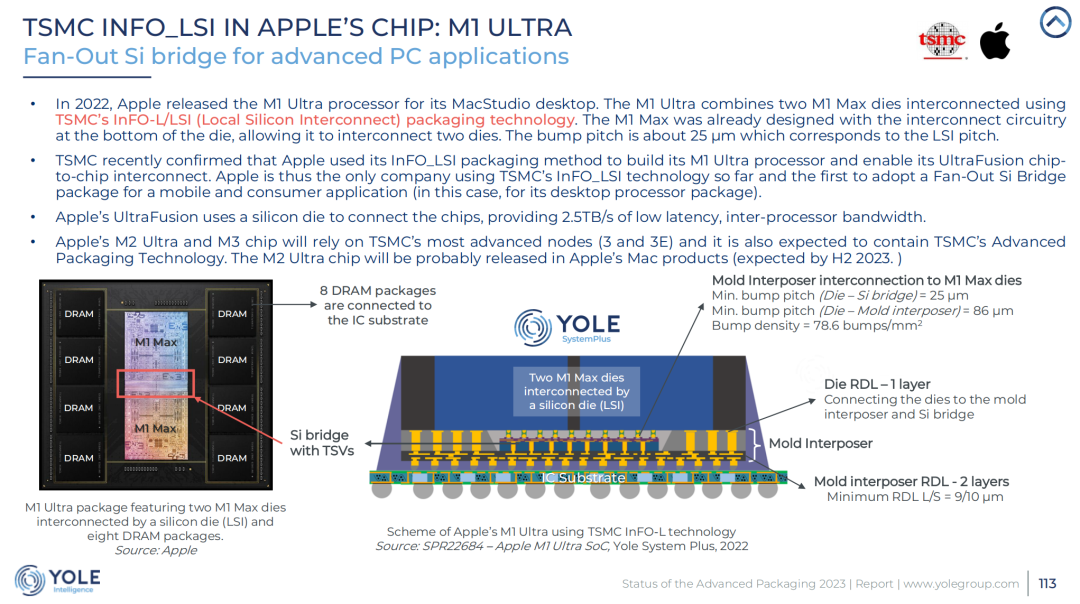

在智能手机和个人电脑领域,先进封装技术的应用推动了设备的小型化和性能提升。例如,苹果的M1 Ultra芯片就采用了TSMC的InFO_LSI技术,通过在两个M1 Max芯片之间使用硅中介层实现互连,提供了更高的性能和更低的功耗。

2.2 服务器与高性能计算

在服务器和高性能计算领域,先进封装技术如EMIB、Foveros和Co-EMIB等,使得多个处理器或存储器芯片能够以极高的密度集成在一个封装内,从而提高了计算效率和数据处理能力。

3,封装技术发展趋势

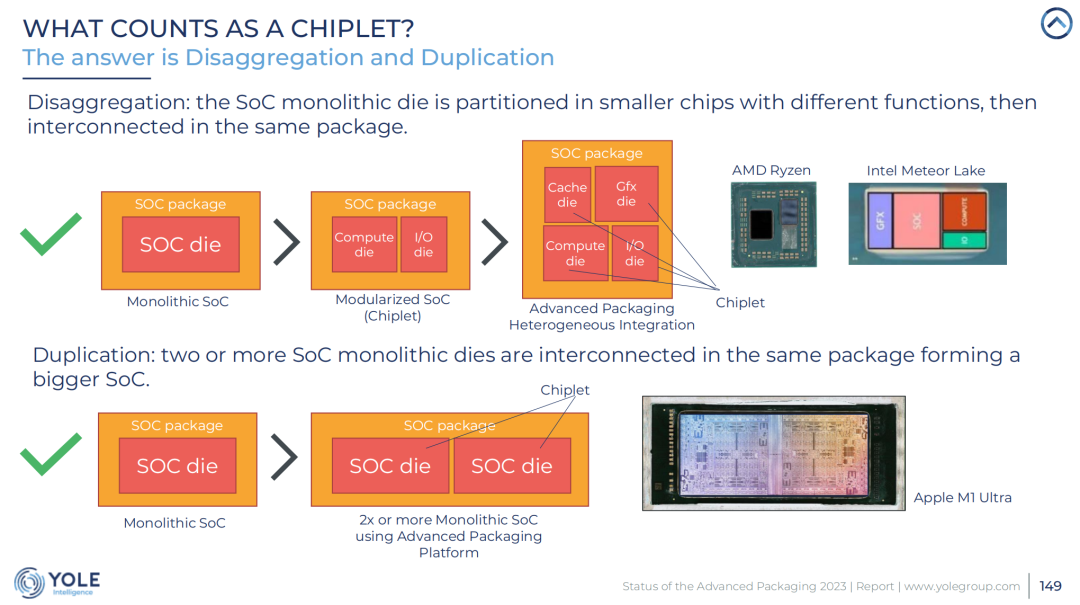

3.1 异构集成与芯片化

异构集成是一种将不同功能、不同工艺节点的芯片集成在一个封装体内的技术。这种技术可以提高系统的性能,降低成本,并加快产品上市时间。芯片化是异构集成的一种形式,它将不同的芯片或芯片片段组合在一起,形成一个完整的系统。

3.2 封装技术的未来方向

封装技术的未来发展方向将集中在进一步提高集成度、性能和能效比。随着技术的进步,我们预期将看到更先进的封装解决方案,如通过硅通孔(TSV)和混合键合技术实现的3D堆叠,以及更精细的互连技术,这些技术将推动半导体行业进入一个新的发展阶段。

三、地缘政治对半导体供应链的影响

1,全球半导体供应链重构

1.1 供应链多元化

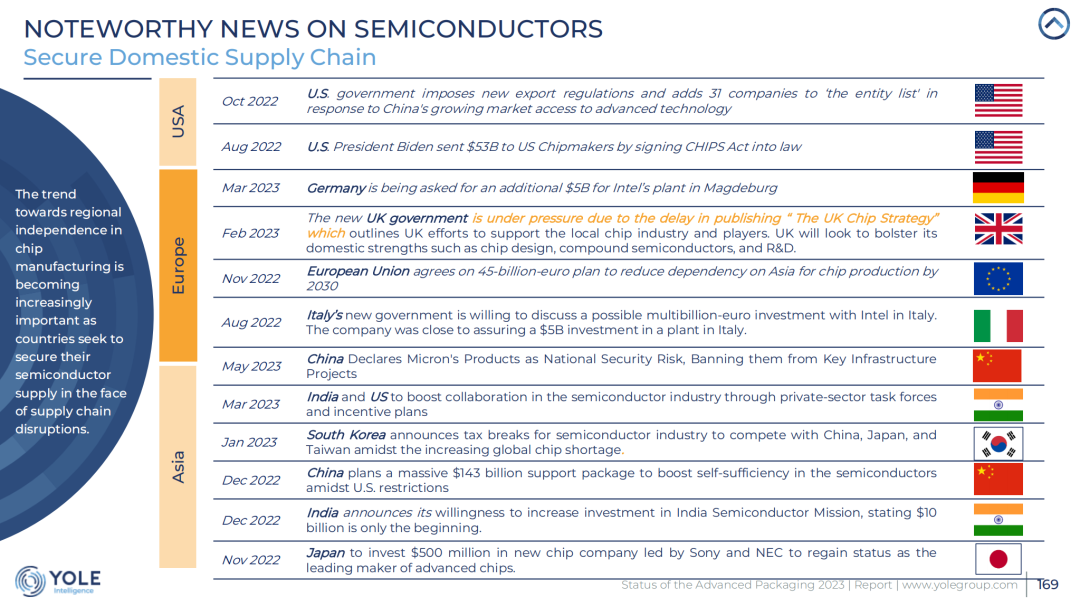

随着全球芯片制造的区域独立性趋势日益重要,各国正寻求确保其半导体供应链的安全。东南亚地区因其中立性和低成本而成为替代生产基地的有吸引力的地点。尽管如此,中国在芯片生产方面的竞争力仍然领先,尽管面临出口限制,中国仍在努力提高其国内产能,以满足高端芯片的需求。

1.2 地缘政治紧张局势分析

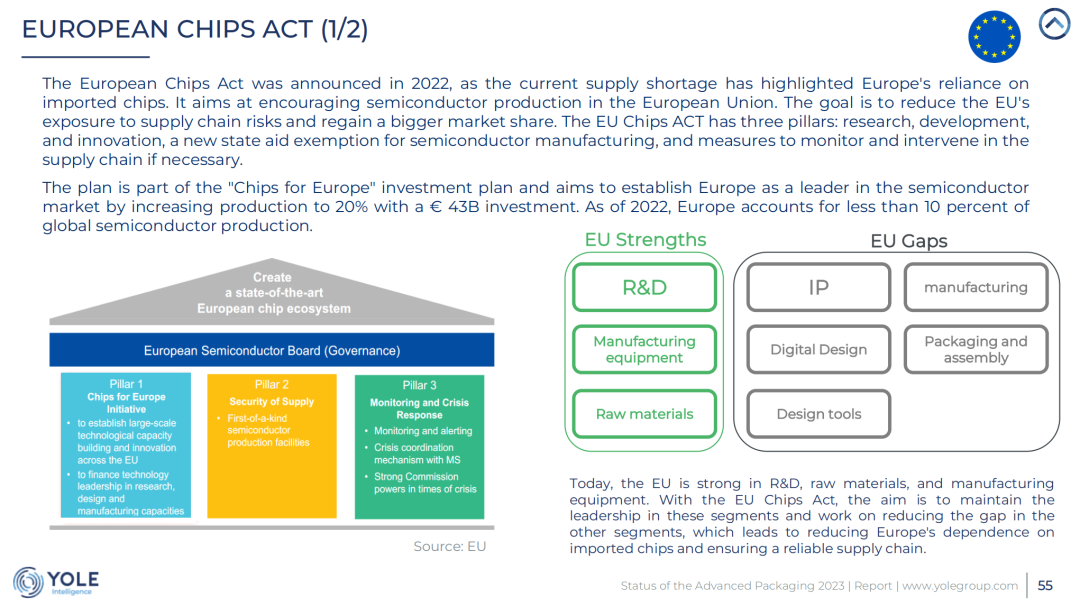

美国对中国的半导体出口限制促使公司探索在中国以外的其他生产基地。这种紧张局势导致了供应链的重构,同时也推动了政府支持计划,如美国的芯片法案,以支持本地半导体生态系统的发展。这些法案旨在通过提供税收抵免和其他激励措施来减少对亚洲芯片生产的依赖,并到2030年将欧盟在全球芯片生产中的份额提高到20%。

2,中国半导体供应链的挑战与机遇

2.1 出口限制与内部产能扩张

中国正面临出口限制的挑战,这要求其加快国内产能的扩张,特别是在高端芯片领域。中国政府已经宣布了超过1430亿美元的支持计划,以促进本地半导体产业的发展,包括扩大晶圆厂、封装和测试设施以及研发设施。

2.2 中国本土供应链的发展

尽管中国在成熟工艺节点的芯片制造上取得了进展,但在高端技术领域仍面临挑战。中国公司目前主要支持成熟工艺节点的芯片制造,并且无法在最前沿的技术上与其他国家竞争。尽管如此,中国仍在通过补贴和税收抵免来鼓励和支持国内半导体生产,以应对出口限制和供应链中断的风险。

3,其他国家与地区的供应链策略

3.1 美国芯片法案与欧洲芯片法案

美国的芯片法案旨在通过提供税收抵免和其他激励措施,促进在美国的芯片生产,以确保经济优先事项并培养一个充满活力的半导体产业。欧洲芯片法案也旨在减少欧盟对进口芯片的依赖,并通过投资研发和创新来提高本地芯片生产能力。

3.2 东南亚与印度的供应链机遇

随着中国的生产能力受到挑战,越南、泰国、印度和马来西亚等国家正在寻求从中国的产能转移中获益。这些国家提供了生产转移的机会,这有助于供应链的多元化,并可能减少未来潜在短缺的风险。然而,这些国家在替代中国的产能方面仍面临挑战。

四、财务分析与市场预测

1,行业财务概况

1.1 主要企业的财务表现

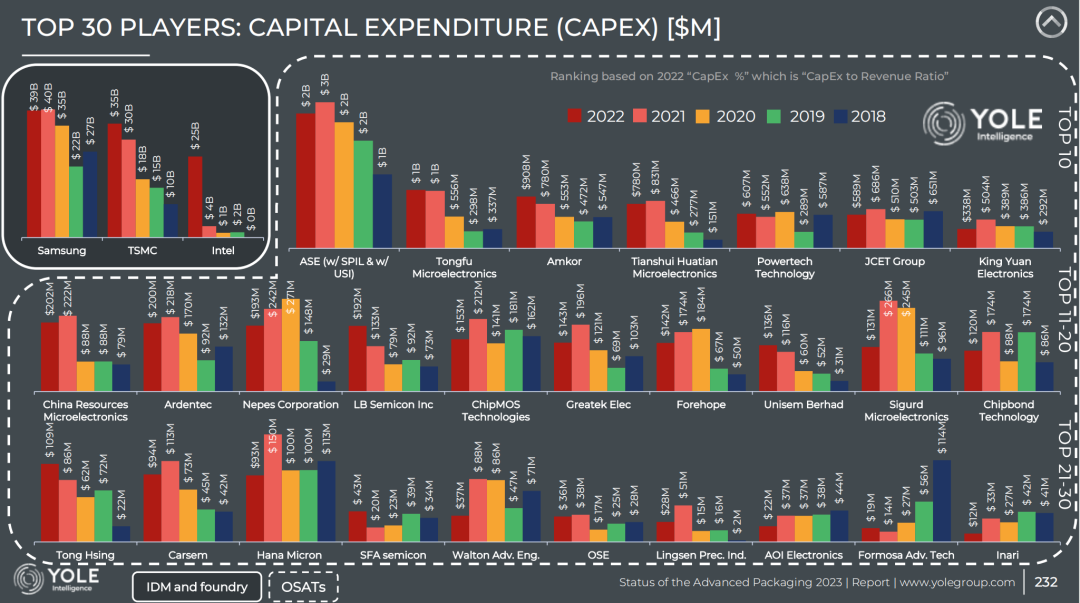

2022年,先进封装市场的主要企业报告了创纪录的收入,总计达到443亿美元,同时尽管进入了芯片时代,2023年的资本支出(CapEx)有所减少。这表明即使在市场需求增长的情况下,企业也在谨慎控制投资和产能扩张。

1.2 研发投入与资本支出

2022年,先进封装领域的研发(R&D)支出和资本支出(CapEx)均有所增加,以支持技术创新和产能扩张。这些投资反映了行业对于维持技术领先地位和满足市场需求的承诺。

2,市场预测与增长潜力

2.1 短期与长期市场预测

尽管2023年全球半导体需求预计将正常化并略有下降,但先进封装市场的需求预计将持续增长。预计到2028年,先进封装市场将达到约786亿美元,显示出2022至2028年间年复合增长率(CAGR)约为10%。

2.2 增长潜力与风险评估

先进封装市场的增长潜力依然强劲,特别是在移动与消费电子、汽车与交通以及电信与基础设施领域。然而,市场也面临着一些风险,包括全球经济波动、供应链中断以及技术竞争加剧等。这些因素可能会影响市场的短期和长期增长轨迹。

五,结论与建议

1,行业发展趋势总结

先进封装行业在2022年实现了显著增长,市场价值达到443亿美元,预计到2028年将超过780亿美元,展现出2022至2028年间年复合增长率(CAGR)为10%。这一增长受到移动与消费电子、汽车和电信基础设施等关键市场的推动。

技术趋势显示,倒装芯片(Flip-Chip)、2.5D/3D和系统级封装(SiP)等先进封装技术将继续保持市场主导地位,预计到2028年将占据超过90%的市场份额。

地缘政治紧张局势,特别是美中之间的技术竞争,正在导致供应链重构,促使各国寻求加强国内供应链,减少对外部供应商的依赖。

2,投资与发展战略建议

企业应继续投资于先进封装技术的研发,以保持在竞争激烈的市场中的技术领先地位。特别是在芯片互连和异构集成领域,这些技术是推动未来增长的关键。

考虑到供应链的不确定性,企业应多元化其供应链,探索在不同地区建立生产基地的可能性,以减少对单一地区的依赖并提高韧性。

企业应密切关注全球贸易政策和地缘政治动态,以便及时调整其战略,抓住新兴市场的机会,同时减轻潜在风险。

3,政策制定者与企业应对策略

政策制定者应继续支持国内半导体产业的发展,通过提供财政激励、税收优惠和研发资金,以促进技术创新和产能扩张。

企业应与政府和其他行业参与者合作,共同应对供应链挑战,通过建立合作伙伴关系和联盟,提高整个行业的竞争力。

在全球经济不确定性的背景下,企业应采取灵活的运营策略,以适应市场变化,同时确保其业务的可持续性和盈利性。---END---

-

全球先进封装市场现状与趋势分析2025-01-14 2270

-

全球FPGA市场现状和发展前景展望2023-11-08 1111

-

讯维高清混合矩阵切换器市场现状与发展趋势分析2023-08-31 1300

-

一文讲透先进封装Chiplet2023-04-15 4946

-

全球与中国芯片级原子钟市场现状及未来发展趋势.zip2023-01-13 1705

-

百亿美元市场背后的技术之战 芯片先进封装脉动全球2022-06-13 3467

-

恒兴隆机电:深圳电主轴行业市场现状及发展趋势是什么?2021-12-24 1853

-

云计算产业发展现状及趋势2021-07-27 5322

-

先进封装技术的发展趋势2018-11-23 3810

-

2017全球电子书阅读器市场发展现状及未来趋势概述2017-11-09 3798

-

2017全球LED照明驱动电源市场发展现状及未来趋势概述2017-11-07 5363

-

[封装] 2017年LED封装市场六大发展趋势2017-10-09 3595

-

一文看懂VR产业发展现状与趋势2017-02-21 3521

全部0条评论

快来发表一下你的评论吧 !