区块链正在改变华尔街_颠覆银行业的以下多个领域

区块链

描述

从支付交易到私人市场的融资方式,区块链正在改变华尔街的方方面面。目睹区块链日渐发展壮大,传统银行业是会接受这种新兴技术,还是会被它取而代之?

去年9月,摩根大通首席执行官杰米·戴蒙给了比特币一记当头棒,称它比荷兰郁金香泡沫还恶劣,不会有好结果。有人会丢掉性命。

在戴蒙怒斥之后,另一家华尔街巨头高盛的首席执行官劳埃德·贝兰克梵也发声响应“有些东西(一夜之间)波动20%,这感觉不像是货币,而是一种行骗的工具。”

与此同时,国际证券机构贸易通讯协会(ISITC)的一项调查显示,55%的受访企业都在监控或是研究区块链,或者基于区块链开发解决方案。

然而,华尔街对加密数字货币的公开高声抨击带来了这样一个问题:银行业究竟怕加密货币什么?

答案很简单:很多东西。

因为区块链技术为传递数字资产提供了一种经过加密的安全方式,它无需银行等可信的第三方经手。更有甚者,像智能合约这样的工具还承诺客户,能自动实现多个银行业耗费多时才能完成的流程,从税务合规及申报服务,到根据遗嘱分配财产,涉及多种业务。

全球银行业目前是一个134万亿美元的产业。银行帮助完成中介支付、发放贷款,也为借款者评定信用。作为一种在不可信环境下省却中介环节的技术,区块链有望颠覆以下银行业的以下多个领域:

1.支付:区块链技术可以消除依赖中介批准消费者之间交易的需要,可能加快支付的速度,而且比银行的收费更低。

2.清算和结算系统:区块链技术和分布式账簿可以降低操作成本,让我们更接近达到金融机构之间实时交易的水平。

3.募资:通过首次发行代币(ICO),区块链给一些业内企业提供迅速获得流动性的渠道,创造了一种新型的加密经济融资模式,无需面对任何传统金融服务的资本门槛。

4.证券:区块链将股票、债券及一些替代性资产等传统证券用代币表现,颠覆了金融市场架构。

5.信贷:区块链让信贷行业无需管理看护者,借款更安全,而且能提供更低的利息。

链得得整理了CBInsight上的一些研究数据和结论,本文将深入探讨区块链可能怎样颠覆传统银行业,同时通过技术实现一些新的商业模式。

支付

目前我们还需要一套陈旧的系统支持全球数以万亿美元资金流动,这套系统不但支付速度缓慢,还要额外收取费用。

假设你在美国旧金山工作,想把部分收入寄给在伦敦生活的家人,如果选择电汇,可能一般必须得付25美元的固定费用,相关的额外收费可能最高达到汇款额的7%。为你汇出收入的银行要扣一定费用,伦敦方面收款的银行也要扣一笔,你还得为美元兑换为英镑承担一部分隐性的损失。即使经过这层层收费,你家人的收款银行也得等到一周后才会登记入账这笔交易。

每笔转账交易的成本通常是转款金额的7.68%,交易收费都和付款有关,比如电汇费用或者汇率兑换的隐性损失。对银行来说,促进支付完成这种业务利润丰厚,他们几乎没有任何降低相关收费的动力。2016年,从付款到信用证,各类跨境支付交易的收入占银行业全球付款类交易收入总额的40%。

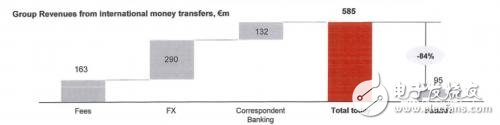

上图来自一份泄密的西班牙桑坦德银行内部文件。截图部分展示了国际转账业务为该行带来的收入,以及区块链颠覆转款领域让该行面临的风险。桑坦德银行2016年将近10%的营业收入都来自国际转账。

区块链提供了一种更安全、成本更低的点对点(P2P)付款方式,无需转账中介,颠覆了既有的系统。因为比特币和以太坊这样的加密数字货币建立在一个公共的去中心化账簿基础上,任何人都可以通过它们转账和收款,减少了可信第三方验证交易的需要。

区块链技术让世界各地的人们付款不受任何国境边界的束缚,不管身处何地,都能迅速且低成本完成付款。

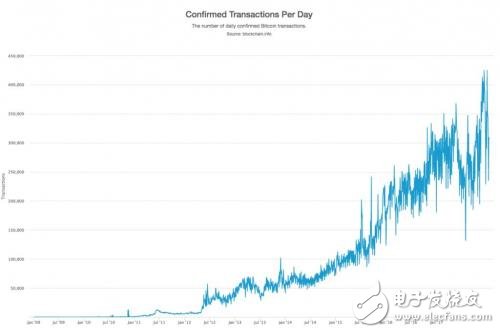

得到确认的比特币日均交易量已经翻了八倍,从2014年夏季的5万多笔增长到2018年的40万笔以上。

由于交易费用高,开发者利用比特币和以太坊等加密货币,积极扩大低成本解决方案的应用范围。比特币现金等加密货币已经在促成低价交易。目前,比特币现金的交易费用为每笔交易约0.2美元。

一家名为TenX的公司正在以稍有不同的方式解决上述跨境支付问题。该公司推出了一款和借记卡挂钩的钱包,方便持卡用户使用加密货币。只要能正常使用借记卡,无论何处用户都可以消费加密货币。该公司构建了一个分布式网络,用于不同加密货币之间交易,并且将这个网络与实物借记卡结合在一起。

作为支付中介,加密货币要彻底取代法币还有很长一段路要走。过去几年比特币和以太坊等加密货币的交易量已经呈指数级增长。仅2016年一年,比特币的交易量就大增118%,不过其中不少交易是投机性质,并非P2P付款。

如今,区块链有望让全球上十亿发展中国家民众享受金融服务。BitPesa就是一个现实的例子。这家区块链公司着重增进肯尼亚、尼日利亚、乌干达等发展中国家的企业间(B2B)付款,月均处理交易量达到1000万美元。肯尼亚传统跨境支付的平均费率为9.2%,而BitPesa能通过区块链技术将费用降低到3%。

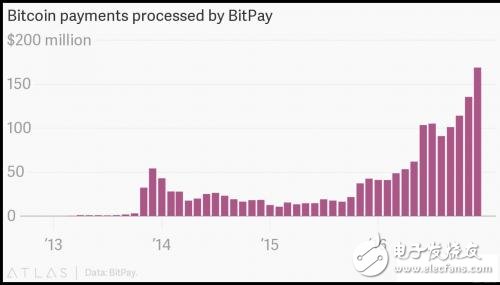

过去几年,比特币支付处理商BitPay处理的支付交易量猛增。

另一个例子是比特币支付服务供应商BitPay。该公司帮助商家接受比特币形式的付款,并存储这些款项。去年BitPay的支付交易量暴增328%,商家月均收款超过1.1亿美元。BitPay处理每笔交易收费1%,而传统信用卡交易收费2-3%。

区块链即将颠覆支付领域的一个重要原因是,支持这个领域的基础设施已经摇摇欲坠,整个清算和结算系统容易被颠覆。

清算和结算系统

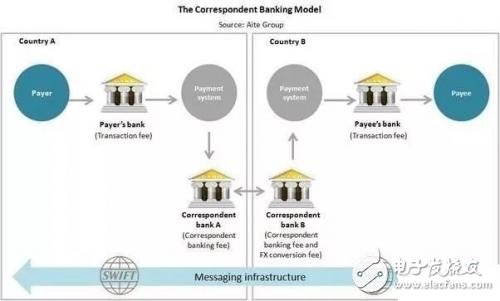

银行转账一般需要三天才能结算,这很大程度上和金融基础设施的构建方式有关。

这不止让消费者痛苦。对银行而言,全球范围内转账也是后勤方面的梦靥。

今天,假如银行要完成一笔简单的账户间转账,在款项到达任何一个目的地以前,就必须规避代理银行和托管服务等一套复杂的中介系统。否则,两家银行的账户必须满足全球金融系统的要求,服从一个由交易者、资金、资产管理者等组成的庞大网络。

如果你想从意大利裕信银行的账户转账给美国富国银行的账户,将通过环球银行金融电信协会(SWIFT)执行交易,该组织每天为一万家金融机构传送2400万条讯息。

因为裕信银行和富国银行并没有建立金融业务关系,就必须在SWIFT的网络里找一家和这两家银行都有业务关系并能结算交易的代理银行,代理银行为此服务要收费。每家代理行在汇出银行和收款银行都有不同的账簿记录,最终这些不同的记录都要统一。

中央化的SWIFT协议实际上并没有发出汇款,只是发送了付款指令。待汇款其实是通过中介系统处理的。每个中介都会增加交易成本,可能导致转账失败。60%的B2B付款需要人为干预,每次干预需要15到20分钟。

区块链充当一种去中心化的交易账簿,它可以彻底颠覆上述清算和结算系统。银行间的区块链无需利用SWIFT达成所有金融机构账簿统一,却可能公开透明地追踪一切交易。这意味着,不必依赖托管服务和代理行网络,交易可以直接在区块链结算。这将有助于降低维持全球代理行网络的高成本。

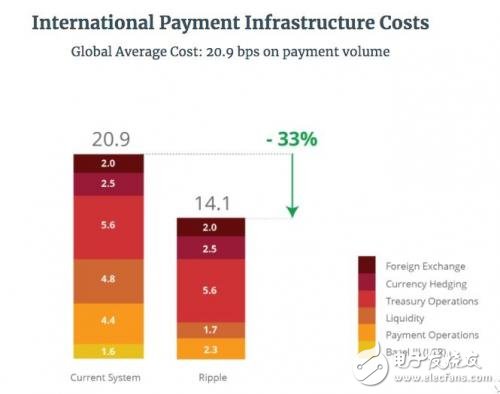

一些银行估算,由于提供更好的结算与清算基础设施,区块链创新可能让金融业的成本至少降低200亿美元。

提供企业区块链服务的公司Ripple就是试图替代SWIFT的佼佼者。Ripple最为世人所知的是其内部网络流通的瑞波币(XRP),但这种加密货币和Ripple的银行业产品无关。

SWIFT发送的讯息是单向的,和电邮很像。这意味着,在汇出行和收款行都收到交易指示后,才能结算交易。Ripple的产品xCurrent直接将银行现有的账簿融为一体,为银行提供一种更快的双向沟通协议,允许实时发送讯息和结算。Ripple目前与超过百位客户签约,与Ripple区块链网络合作开展这种实验性的结算。

- 相关推荐

- 区块链

-

区块链如何改变AI2018-02-27 0

-

区块链行业发展,金融领域应用方向?2018-08-06 0

-

区块链软件:区块链可以对金融机构的商业模式带来什么改变呢?2018-11-19 0

-

浅谈区块链对银行业的发展2018-11-19 0

-

区块链技术对诸多行业的冲击2018-12-07 0

-

区块链技术的新用途有哪些2020-06-23 0

-

区块链——创新颠覆银行业2021-03-20 0

-

区块链在银行的应用2018-01-30 19701

-

区块链正在改变华尔街 或有可能取代银行传统融资技术2018-03-05 2771

-

区块链为何会在银行业如此受追捧?2018-09-26 927

-

区块链技术正在引领银行业的发展2019-04-02 929

-

区块链正在引发银行业的一场技术革命2019-06-06 1042

-

银行业在区块链领域投资值得吗2019-09-11 666

-

区块链技术值得银行业投资吗2019-09-16 983

-

银行业因为有了区块链之后有什么改变2019-12-03 612

全部0条评论

快来发表一下你的评论吧 !