2025年看商业航天“黄金”崛起

描述

根据新闻,截止2024年12月,我国宣布的低轨卫星总数已达8万颗;其次,我国高密度商业卫星发射基础设施(卫星制造、火箭研发、发射场建设)建设进一步完善;此外,国家和地方层面对商业航天及卫星互联网产业发展的促进政策频出。因此可以预见,2025年将是我国卫星发射及卫星组网建设的爆发期,商业航天即将迎来黄金时代。

2024 年商业航天行情回顾

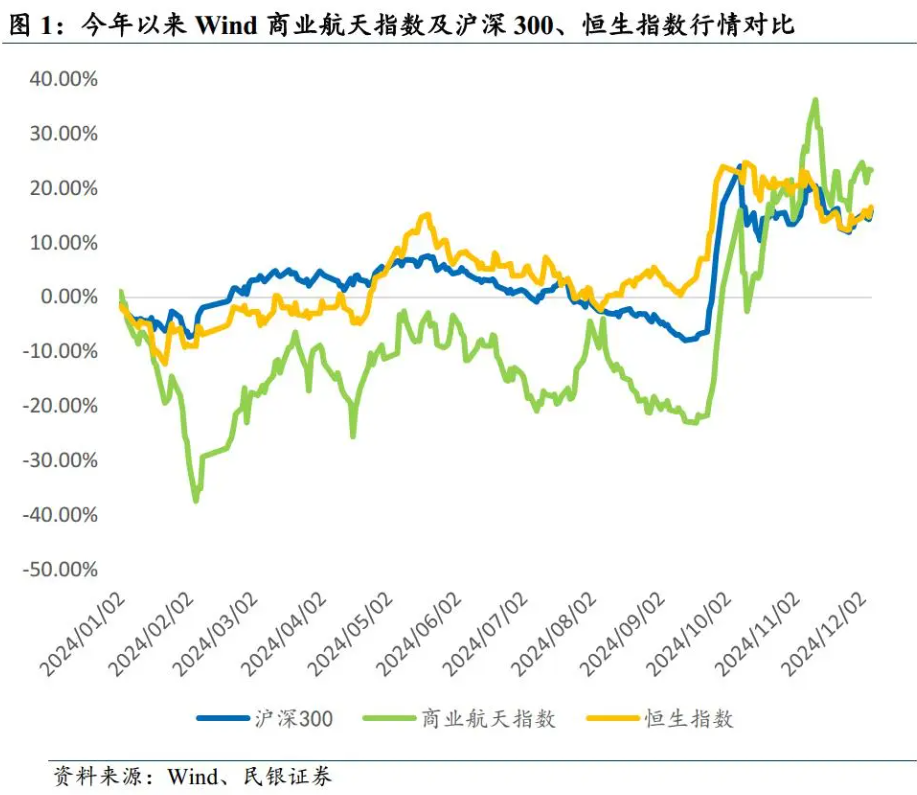

纵向来看,截止12月6日,Wind商业航天指数今年以来涨幅23.34%,沪深300指数涨幅15.80%,恒生指数涨幅16.53%,虽然前三季度商业航天指数整体表现比较低迷,但在10月以后随着国内外行业利好频传,开始迎来上涨行情,并在近期表现优于大市;

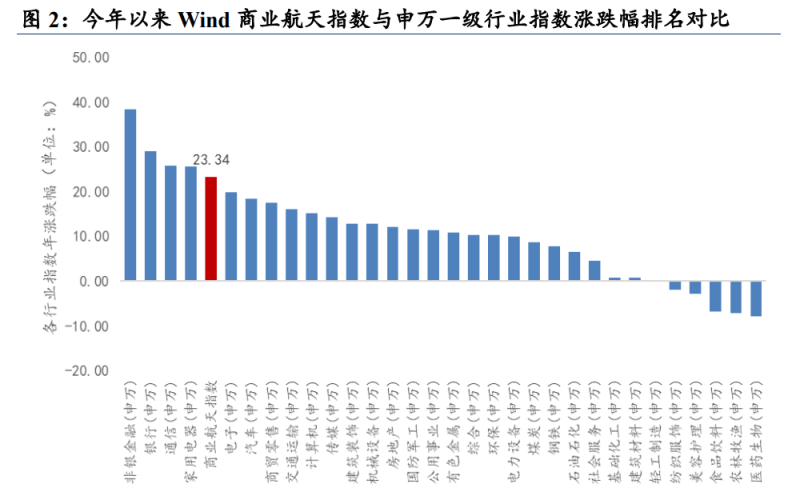

横向来看,将Wind商业航天指数与申万一级行业板块指数今年以来的涨幅进行对比,商业航天指数的全年整体涨幅为正值,且与通信、家用电气、电子、汽车等科技板块在全部申万一级行业板块的排名中居前,表现相对较优。

深空探索加速,组网建设竞速

商业航天产业规模持续扩展

商业航天是指采用市场化的机制开展的航天活动,是以盈利为目的由市场需求驱动的航天技术和服务的研发、制造、发射与应用。就产业链来看,上游涵盖卫星研制(总体制造、配套制造)、火箭研制(总体制造、配套制造);中游包括运载火箭发射服务、卫星地面设备及终端、卫星测控、卫星运营及数据增值服务;下游应用领域则主要围绕通信应用、遥感应用、导航应用和卫星服务(如太空旅游、太空探索、太空采矿等)。

全球商业航天市场规模稳定增长

中国商业航天市场规模保持两位数高速增长

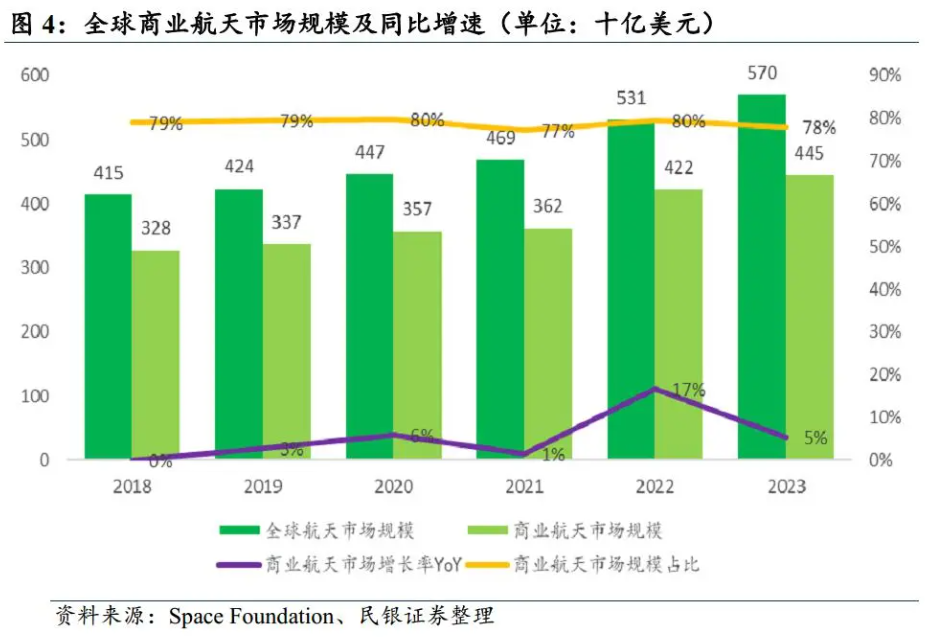

根据SpaceFoundation(一家成立于1983年的非盈利组织)的历年年报及新闻了解到,2023年全球航天市场规模为5700亿美元,同比增长了7.4%(该组织对2022年年报数据进行了修正),几乎是2010年时全球航天经济规模的2.3倍(2010年全球航天市场规模仅为2450亿美元)。整个全球航天市场主要由商业航天收入和政府空间支出两部分构成,其中代表全球商业航天市场规模的部分2023年超过4450亿美元,同比增长5%(较疫情前的2019年增长了32%),占全球航天市场的78%,位于主导地位。

根据World Economic Forum与麦肯锡的预测,考虑了通胀(预计23年到25年的年均通货膨胀率为3%)的全球太空经济规模将在2035年达到1.79万亿美元,其统计的2023年全球太空经济市场规模为6300亿美元,则平均年增长率在9%,远高于全球GDP增长率(预计全球名义GDP年均增长率约为5%),届时太空经济也将成为类似于半导体行业(预计2030年达到1万亿美元)的全球经济的关键部分。

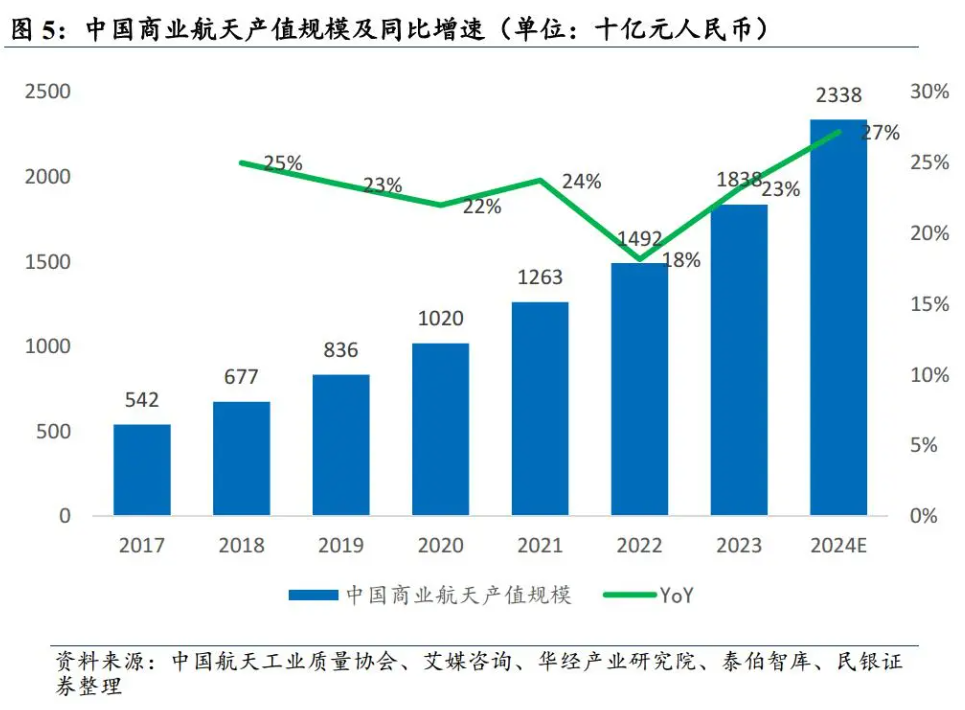

根据艾媒咨询及华经产业研究院数据统计,中国商业航天市场规模自2015年以来持续保持两位数的高速增长,并在2020年首次突破万亿元,经调整后测算2023年中国商业航天市场规模约在1.8万亿元,同比增长27%。根据泰伯智库预测,中国2024年商业航天市场规模将达到2.3万亿,到2025年预计达到2.8万亿元。

全球航天发射活跃度提升

火箭技术不断突破

根据Space Stats统计的数据进行整理,发现过去十年中全球航天发射活动在2018年以后进入加速发展阶段,全球轨道发射次数从2013年的81次跃升到2018年的114次,并在2023年达到了224次。从市场规模增长来看,根据卫星工业协会(SIA)的统计,全球发射收入规模已经从2020年的53亿美元提升到2023年的72亿美元,增长了36%。

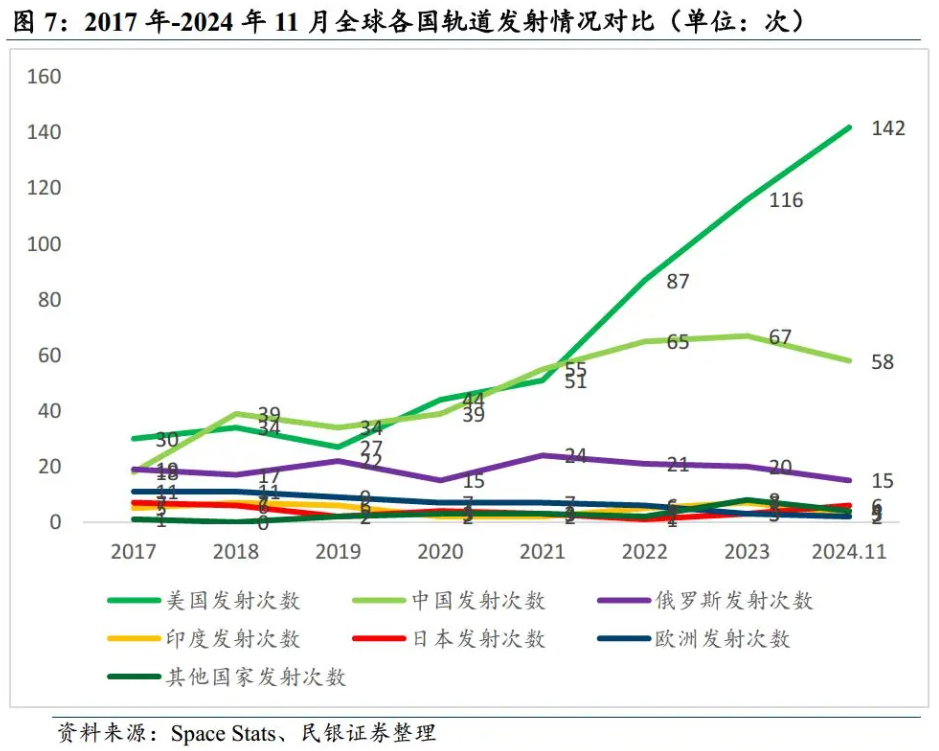

按各个国家拆分,关注到美国、中国、俄罗斯长期霸占全球发射榜单的前三名。美国更是在2021年之后出现了爆发式增长,从2017年的30次猛增到2023年的116次,更是在2024年达到142次(截止11月),占当年全球发射活动的一半以上(23年全年占比52%,24年截止11月占比62%)。此外,也关注到近年来有越来越多的国家加入到发射活动中,如朝鲜在23年发射了3次,伊朗发射了2次,以色列1次,但欧洲在近年来发射活动正有所放缓。

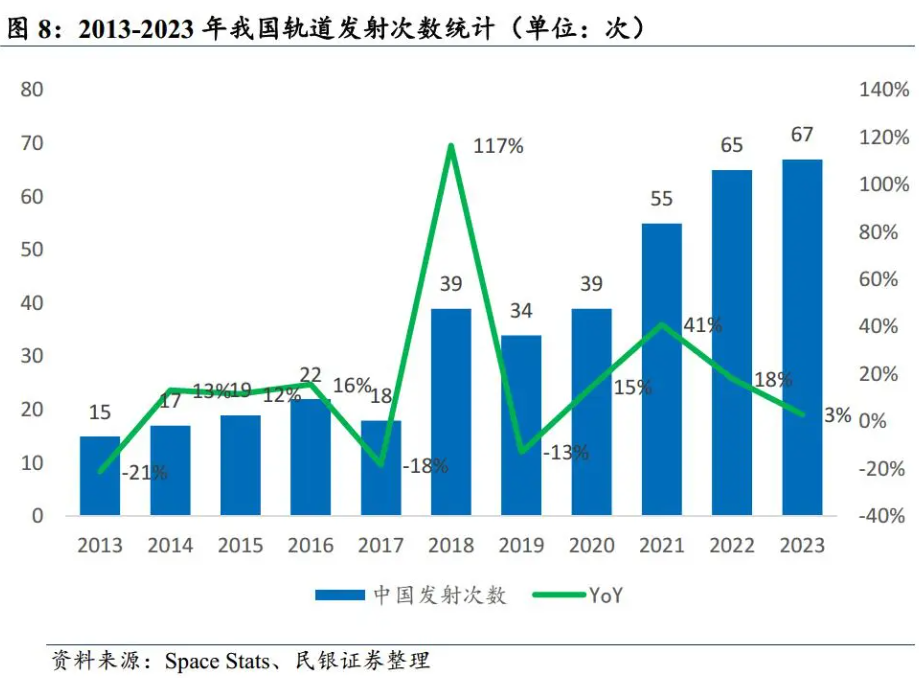

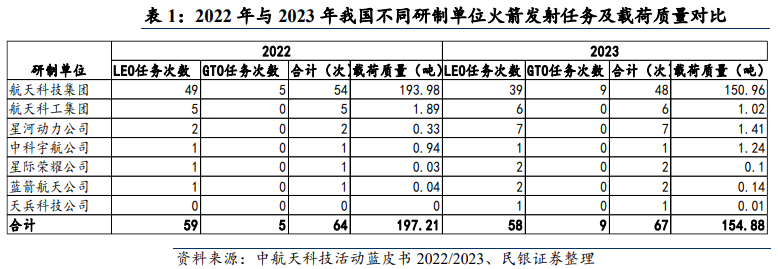

我国轨道发射次数也在快速提升。根据Space Stats统计的数据整理发现,我国运载火箭在2017年仅发射18次,但在2018年上升到39次,并在2023年达到了67次,且每年仍在持续创新高。根据《中国航天科技活动蓝皮书(2023年)》,2024年我国全年预计实施100次左右发射任务,截止24年11月30日完成发射58次。此外,在2023年我国在发射次数(67次)、发射航天器数量(221个),及发射载荷质量(155吨)上都取得了瞩目的成绩。其中,商业运载火箭发射次数和载荷质量都有了明显进步,2023年民营火箭公司(含混合所有制商业航天企业中科宇航)总发射次数为13次(22年仅为5次),载荷质量也从22年的1.34吨提升到23年的2.9吨。

民营商业火箭技术不断发展。火箭可以分为运载火箭(如spaceX猎鹰)和探空火箭(如SpaceX 星舰)。根据国家航天局的介绍,运载火箭是将人造卫星、载人飞船、空间探测器等有效载荷运送入预定轨道的航天运载工具。

商业运载火箭主要由三大系统构成:箭体结构系统(用来维持火箭外形和安装载荷、储存推进剂)、推进系统(动力来源,包含火箭发动机)和控制系统(实现沿预定轨道可靠飞行)。

此外,影响火箭发射成败的还有遥测系统、外弹道测量系统、安全系统和瞄准系统等。

从分类来看,按能源进行分类,可以分为两大类型:以固体火箭、液体火箭、固液混合火箭等为代表的化学火箭,和以核火箭、光子火箭、电火箭为代表的新能源火箭。

如果按照运载能力分类,则可以分为小型(近地轨道运载能力为2t以下)、中型(2-20t)、大型(20-50t)和重型(50t及以上)运载火箭。从运载火箭的技术指标来看,主要关注火箭的运载能力、入轨精度和可靠性。

通常火箭将不同功能的有效载荷运送入不同轨道会有不同载重要求,轨道运送距离越远,一般能够承担的载荷重量越轻,从而也会影响下游载荷对运力和推力的选择,进而影响对运载火箭燃料的选择。

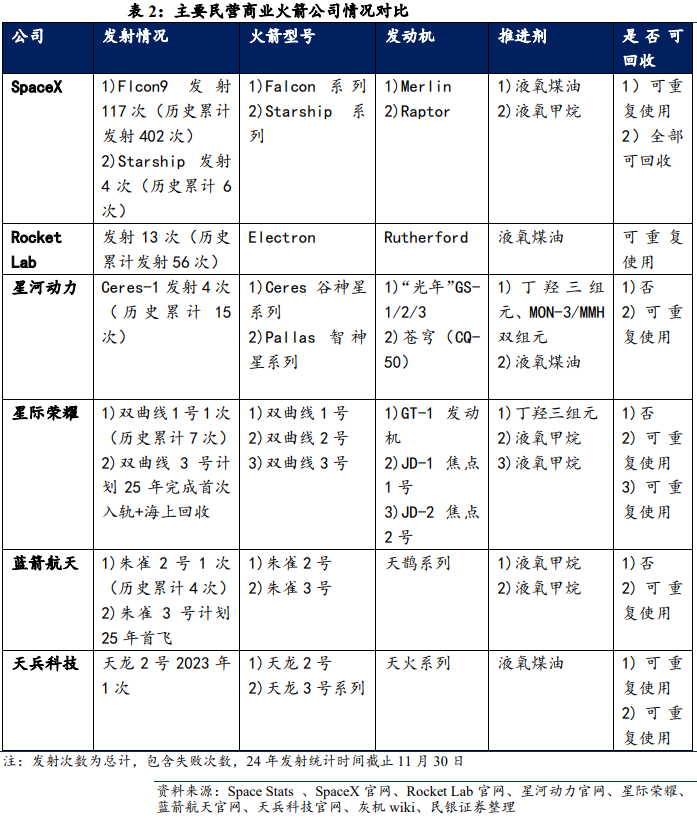

随着航天技术的发展,液体火箭由于其在推力可控性、可重复使用性和高运载能力上的比较优势,被广泛认为是未来发展趋势。其中,液氧甲烷又凭借着比液氧液氢更低的成本,及比液氧煤油更好的可回收性,成为民营火箭公司的主要选择。目前主要的民营商业运载火箭的最新进展及技术路径总结如下:

低成本可复用火箭技术取得新突破。火箭的回收和复用是降低火箭成本的重要方式之一,是指火箭将有效载荷送入预定轨道后能够部分或全部地安全返回地球,经过对发动机、箭体或其他设备检查维修与燃料加注后再次执行发射任务。

重复使用运载器的回收方式通常分为三类:伞降回收(如火箭子级借助降落伞减速回收)、带翼飞回回收(如给火箭助推器装翅膀飞回)和垂直着陆回收(如重启发动机减速垂直着陆)。2024年12月4日,SpaceX 成功完成了一级助推器编号为B1067.24的猎鹰9号火箭的发射,并实现了该枚一级火箭自2021年6月4日首飞以来的第24次发射,打破了此前SpaceX 火箭回收的最高记录,也创造了火箭复用次数的新纪录。

从回收到再次复用发射的间隔上来看,SpaceX已经从首次最长的161天缩短到最新的23天(B1067火箭第23次发射时间为11月12日)。此外,10月13日,SpaceX 的星舰在第五飞中首次尝试原位返回发射场并成功实现捕获第一级助推器超重型火箭B12,上演“筷子夹火箭”场景(用机械臂捕获火箭),同时也实现了第二级星舰飞船的精准再入和溅落,这也表明了 SpaceX 在星舰系统的回收技术上有了进一步突破。

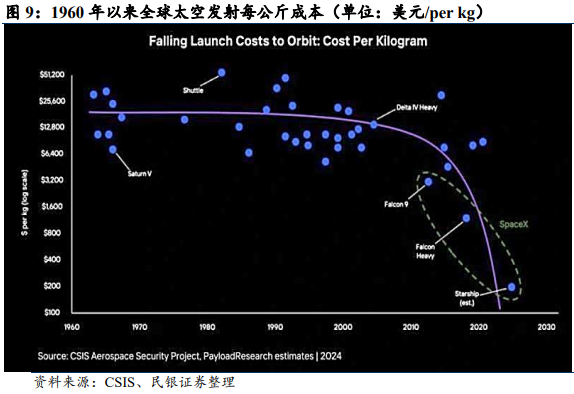

星舰项目负责人也曾披露,如进展顺利,SpaceX计划25年尝试原位捕获回收星舰飞船。根据WRAL NEWS 的一篇分析, SpaceX猎鹰9号火箭的内部发射成本已经下降到每次飞行约1500万美元(Space Insider在2023年给出的猎鹰9号客户发射价格为单次6700万美元);而依据CSIS调研,发射入轨的每公斤成本已经从1960s的25000多美元下降到2020年前后的1500美元。

全球在轨运行卫星数量持续增长

卫星组网建设进一步提速

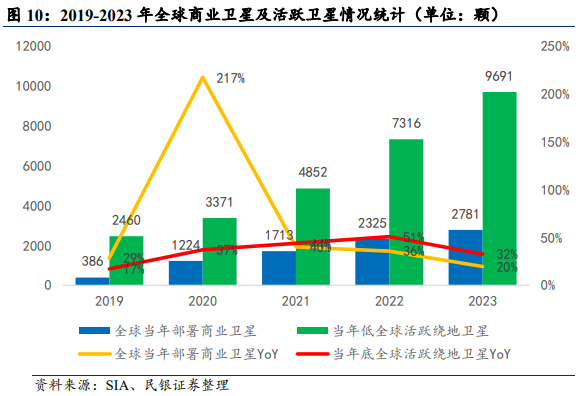

全球活跃商业卫星数量快速增长,市场规模不断扩大。对卫星工业协会(SIA)在 19-23 年发布的年度卫星行业状况报告数据进行整理,显示 5 年来每年送入轨道的商业卫星数量屡创新高,2023 年全年新部署商业卫星达到 2781 颗,同比增长了 20%,是 2019 年当年部署卫星数量的 7 倍;此外,每年底的活跃绕地球飞行卫星数量也在 2023 年底跃升到 9691 颗,同比增长 32%,是 2019 年底活跃卫星数量的接近 4 倍。从市场规模增长来看,SIA 统计的全球商业卫星市场规模已经从 2021 年的 2790 亿美元提升到 2023 年的 2850 亿美元(增长2%),其中仅卫星制造部分的收入规模,也从 2021 年的 137 亿美元上升到 172亿美元(增长 26%)。

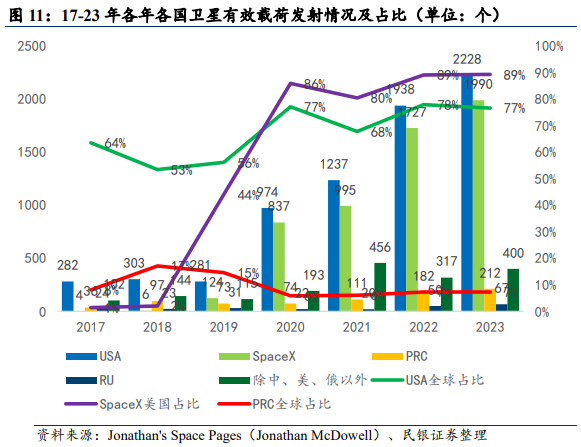

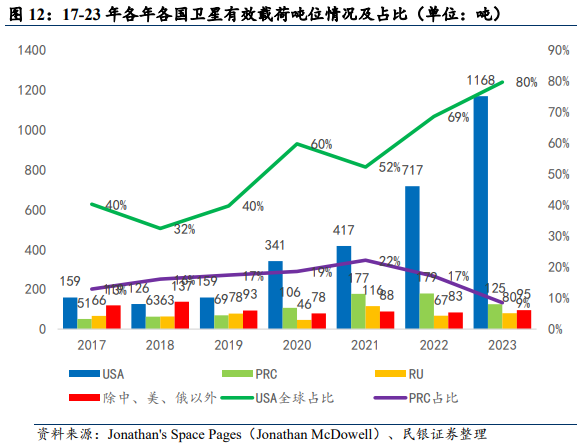

全球有效卫星载荷发射数量和吨位不断提升,美国在 SpaceX的拉动下全球领先,中国稳居第二。根据 Jonathan's Space Pages(天体物理学家Jonathan McDowell 建立)收录的数据整理,2017-2023年以来,各年发射的卫星有效载荷个数及吨数都在持续上升(都保持两位数增长),全球卫星有效载荷个数从 2017年的一年 444个跃升到2023年的一年2907个(CAGR达到37%),卫星有效载荷吨数从2017年的一年394吨提升到2023年的一年1468吨(CAGR达到24%)。

其中,美国的卫星有效载荷在个数和吨数上自2019年以后迎来了显著的增长,在近年来双双接近全球占比的80%,位于全球第一位;但其增长来源主要来自 SpaceX,从有效载荷个数来看,SpaceX 发射的卫星载荷数量占美国总载荷数量的比例在22、23年已经达到89%。

其次,中国的卫星有效载荷数量与质量吨位也在持续增长,卫星有效载荷个数从2017年的一年36个提升到2023年的一年212个(CAGR达到 34%),卫星有效载荷吨数从2017年的一年51吨提升到2023年一年 125吨(CAGR达到16%)。2023年中国卫星有效载荷的个数和吨位占全球比重分别为7%和9%。

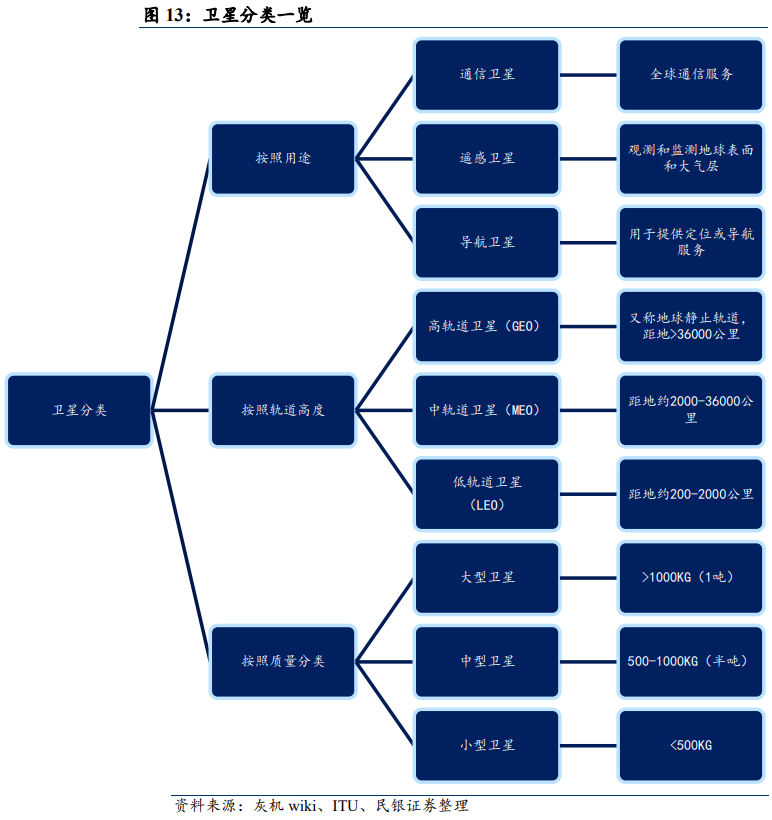

卫星频率和轨道资源有限,遵循“先登先占”原则。卫星是宇宙中围绕行星按轨道做周期性运行的天体。从分类角度,卫星可按照用途(通信、遥感、导航),轨道高度(低轨、中轨、高轨)和卫星质量(大型卫星、中型卫星、小型卫星)进行分类。如图所示:

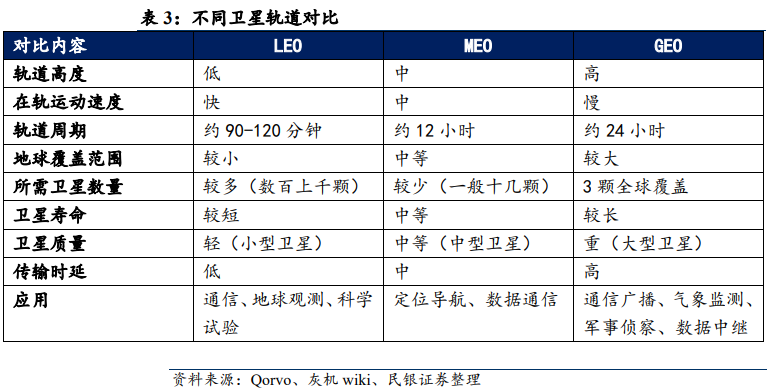

不同轨道的卫星由于其在轨运动速度、绕地球周期、对地的视场和所需卫星数量不同,也导致适配用途并不完全相同。其中GEO卫星由于位置相对地球固定,通常用于固定通信服务与气象观测,MEO卫星因为高度能够覆盖广泛区域且提供稳定定位信号主要用于导航,LEO则因距离地面近、信号延迟低等特点通常用于高速互联网接入服务和通信服务,遥感和环境监测及科学研究。

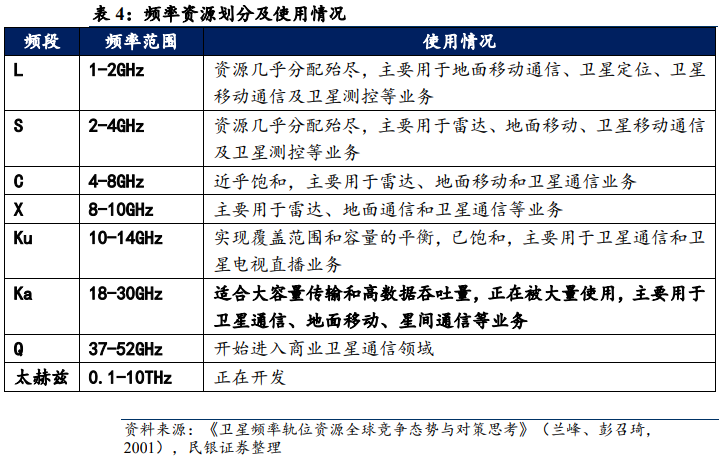

根据《天地一体化信息网络》期刊介绍,国际电信联盟(ITU)《无线电规则》规定,任何卫星通信系统都应遵循向国际电信联盟申报相应频段的卫星网络资料,然后根据ITU的协调按照“先登先占”原则有序使用。其中,低轨道小卫星虽然所需卫星数量多、寿命短,但凭借其传输损耗小、通信时延低、发射灵活、制造成本低等优点已经成为近期低轨卫星互联网星座(由多颗卫星通过组网方式提供全球互联网带宽接入服务的网络系统)建设的热点。

各国开启“圈地竞赛”,低轨卫星星座加速部署。

根据赛迪顾问在2020年发布的测算,全球低轨卫星约可容纳6万颗卫星,且低轨卫星所主要采用的Ku及Ka通信频段资源也逐渐趋于饱和,其预计2029年地球近地轨道将部署5.7万颗低轨卫星。综合来看,可能地球近地轨道的安全容量大约在6-10万颗卫星。

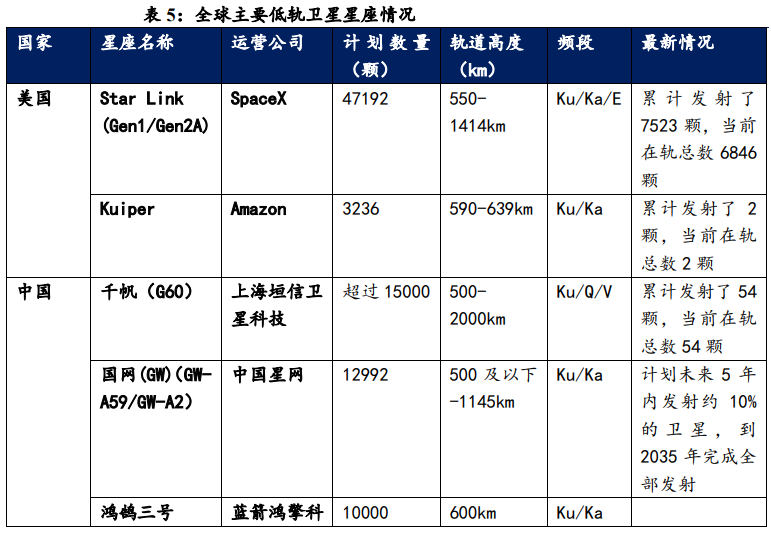

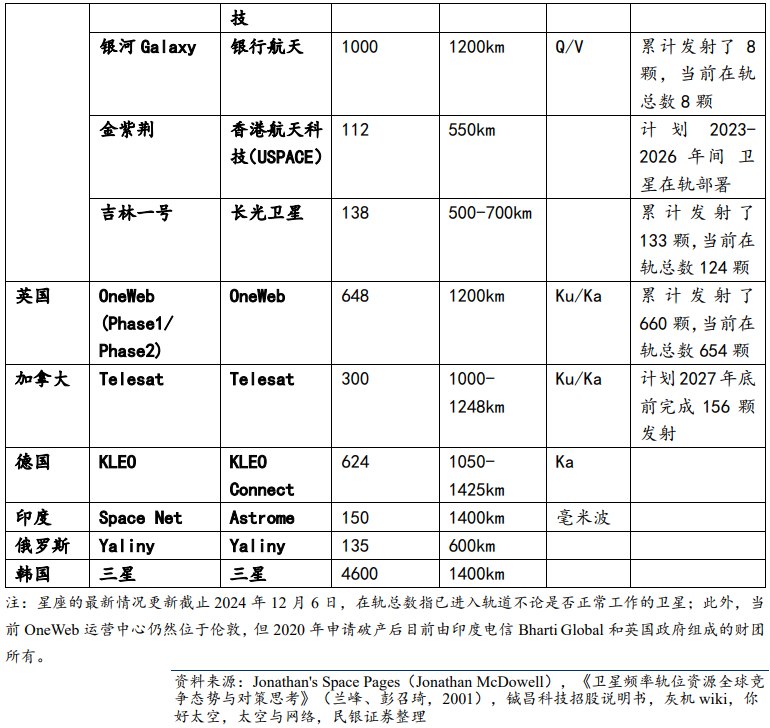

根据OTC network引用Look Up Space的统计,2024年6月19日全球在轨活跃卫星达到10019颗,已经实现过万颗里程碑,且这些卫星中的9254(占比超过 90%)位于低地球轨道(LEO)上(主要距离地球 400-1200公里)。全球低轨卫星星座建设也成为各国抢占轨道和频率资源的竞争热点,当前主要大国如美国、中国、英国、加拿大、德国等都推出了各自的星座组网建设计划。

截止12月6日,美国公司 SpaceX 的星链计划(Star Link)两代星座系统Gen1(6736 颗)和Gen2A(40456 颗)总计计划发射4.7万颗卫星,当前累计发射了7523颗卫星,目前在轨卫星总数为6846颗,运营中的卫星总计6031颗。

相比之下中国总计有三个计划过万颗的巨型低轨卫星星座(Mega satellite constellations),为千帆(G60)、国网(GW)和鸿鹄三号,计划发射的卫星数量分别为超1.5万颗、超1.2万颗和1万颗。当前国内进展最快的巨型商用低轨卫星星座为千帆星座(G60),是由上海垣信卫星科技有限公司自主研发建设和商业化运营的低轨卫星互联网星座,主要是提供民用卫星宽带互联网服务,于2024年12月5日使用长征六号甲运载火箭通过一箭18星方式将第三批组网送入预定轨道(前两批分别为今年8月6日及10月15日),当前千帆星座在轨组网卫星数量达到54颗,组网卫星已进入常态化发射状态,计划2025年开始在全球范围内提供卫星互联网商业服务。

2025展望:我国卫星发射即将进入爆发期

商业航天迎来黄金时代

ITU 要求频轨资源申请后7年内完成卫星部署

为了防止轨道资源的过度抢占囤积,2019年ITU对星座运营商追加新规则,根据ITU-R第35号决议的里程碑要求,非地球同步轨道卫星(non-GSO)的运营商们在向ITU提交卫星网络资料后有7年的规则有效期,需要在2年内部署卫星总数的10%,5年内须部署卫星总数的50%,并在7年期限届满时须部署卫星总数的100%,否则需对其申报的网络资料进行相应规模的缩减。该规定自2021年1月1日起生效,适用“里程碑”的频段主要包括Ku、Ka和Q/V频段,限于卫星固定业务、卫星广播业务和卫星移动业务。

根据太空与网络于2024年12月3日的新闻,中国各实体已经发布了至少65个星座计划和提案,且根据向国际电信联盟 (ITU) 提交的声明,中国宣布计划中的低地球轨道卫星总数已经达到8万颗。考虑到当前各国已经申报的卫星发射计划的总量已经超过地球低轨道卫星理论容量,且 ITU 对频谱资源的使用有部署限制,因此意味着将会引爆未来几年的卫星组网发射和建设需求。

高密度卫星发射基础设施进一步完善

卫星、火箭和发射场是商业航天的硬件基础。

就卫星制造来看,2024年开始进行大规模组网建设的千帆星座预计其在2025年底前将完成首批648颗卫星发射组网的任务。据称该批卫星分别来自上海微小卫星工程中心和上海格思航天(各承担 50%),前者目前具备每年300颗以上的卫星产能,后者目前具备每年50-70颗卫星生产能力且规划目标产能是年产270颗。银河星座的卫星制造商北京银河航天介绍其银河航天南通卫星智慧工厂的年产能预计可以达到300到500颗。

对于火箭复用的关键技术,据今年 11 月第十五届中国国际航空航天博览会(珠海航展)的新闻报道,包括朱雀三号、双曲线三号、智神星一号、力箭二号、星云1号、引力二号在内的6款具备可重复使用能力的火箭产品将于2025年年底前进行首飞。

其次,2024年11月30日晚,我国首个商业航天发射场海南商业航天发射场首次发射取得圆满成功,这是中国首个企建民用的航天发射场。目前该发射场拥有两个发射工位(两座发射塔架),基本覆盖我国主流商业火箭的多种构型。据介绍,两个中型液体工位已具备常态化高密度发射能力,按设计每个中型液体工位每年均可发射16发火箭。

国家及地方层面支持政策频出

2020年4月,卫星互联网被国家发改委首次纳入新基建范围,自此开启了国家层面引导的产业发展。2021年4月,中国卫星网络集团有限公司成立,负责统筹规划我国卫星互联网发展。

2024年1月,工信部等七部门印发《关于推动未来产业创新发展的实施意见》,提出要前瞻布局6G、卫星互联网、手机直连卫星等关键技术研究。同期,北京市人民政府办公厅关于印发《北京市加快商业航天创新发展行动方案(2024-2028年)》,计划重点攻关可重复使用火箭入轨回收复飞技术,形成低成本高可靠星箭产品研制能力和大规模星座建设运营能力。

2024年3月发布的《政府工作报告》中,商业航天首次作为新增长引擎被写在 2024 年政府工作任务这种,说明商业航天的发展越来越得到国家重视。

2024年4月海淀区发布《建设商业航天创新高地行动计划(2024-2028 年)》,提出到2028年,初步建成具有国际竞争力的商业航天创新高地,商业航天产业规模超1000亿,在轨运行卫星数量超1000颗。

2024年10月,广东省人民政府办公厅发布了《广东省推动商业航天高质量发展行动方案(2024—2028年)》,方案提出到2026年,广东省商业航天及关联产业规模力争达到3000亿元,引进和培育10家以上商业航天重点企业,建设5个以上商业航天特色产业集聚区,还拟打造以广州、深圳为核心,珠海、阳江等地为支点,全省协同发展的商业航天产业空间布局,致力于加速布局商业航天产业。

进入2025年,可以预见将是全球卫星发射有史以来最为繁忙的一年,也是我国商业航天进入爆发期的一年。这不仅来自于客观上轨道及频率资源规则的要求,也来自基础设施条件的进一步巩固和我国政策环境的大力支持,这最终将带推动卫星互联网建设进程的加速升级,并迎来商业航天发展的黄金时代。

-

中国航天领域在商业航天方面发展取得突破性进展2020-11-13 4635

-

中国商业航天的发展阶段和未来2023-11-29 1735

-

航天宏图引领商业航天产业创新发展 2024鹤壁航天产业会议圆满落幕2024-04-10 1486

-

定档!2025商业航天大会暨展览会将于2025年3月登陆深圳2025-01-15 1652

-

商业航天吹响掘金号角!2025商业航天大会暨展览会部分展商和热点话题抢先看!2025-02-17 1193

-

罗德与施瓦茨邀您相约2025商业航天大会暨展览会2025-03-21 830

-

广电计量亮相2025商业航天大会暨展览会2025-03-27 942

-

航天宏图出席2025鹤壁商业航天产业峰会2025-04-08 941

-

广电计量助力中国商业航天高速发展2025-04-29 897

-

天合光能入选2025年商业向善创新案例2025-05-29 957

-

7月 | 商业航天产业:上半年回顾与下半年展望2025-07-29 2102

-

华为五大创新开启非洲移动产业黄金十年2025-11-14 1272

-

广电计量2025北京商业航天创新论坛成功举办2025-11-20 677

-

卫星互联网密集组网 商业航天发展有望提速2025-11-25 380

-

广电计量创新服务体系助力商业航天高质量发展2025-11-27 1074

全部0条评论

快来发表一下你的评论吧 !