中国存储器产业如何发展?

存储技术

描述

DRAM内存商用已历经50年,NAND Flash闪存面世也已经有30年,从最初的群雄并举演化到当前的寡头格局,地域上也可分出韩国、美日、和中国***这3个梯队;以长江存储、长鑫、晋华和紫光DRAM项目为主的中国新晋力量受到广泛关注。

中国存储器产业如何发展?本文从纯市场的角度,就DRAM、NAND Flash、封测技术和发展思路等方面提出几点思考:

DRAM

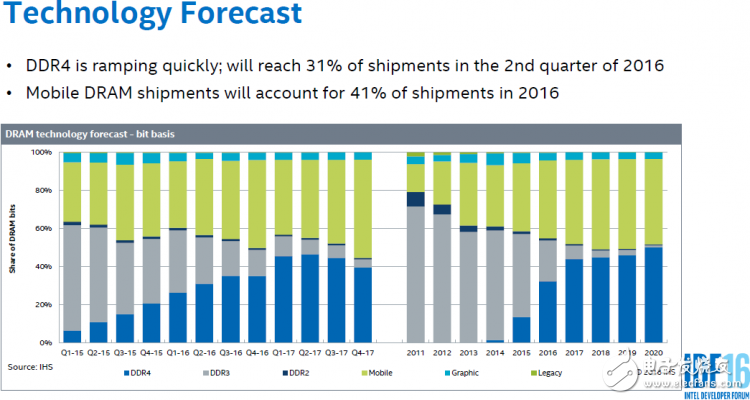

PC:DDR4;利基:DDR3

DDR3和DDR4内核并无本质差别,逻辑部分同为8位预加载,晶圆制成大同小异。定位PC和服务器市场,DDR4是不二选择。车载等利基市场产品应用滞后主流技术1代,定位利基市场需要在市场准入和可靠性方面打开局面并建立多产品小批次的运营模式,DDR3不失为一种选择,但是必须考虑到市场容量问题。

目前市场上已经出现紫光国芯品牌的DDR3内存条,也许可以理解为是一种前奏。紫光国芯的前身为2003年建立的英飞凌西安DRAM设计部门,2009年被浪潮收购开始独立运作。紫光国芯具有一流的设计能力,从事利基型DRAM和设计服务,晶圆主要由***的合作伙伴供应。这种类似金士顿的模式需要强大的渠道控制力和品牌号召力,且成本较高;但是由此可以实现零的突破,建立品牌和分销模式,为今后的大发展奠定一个基础。

移动:LPDDR4

移动DRAM在受手机市场的推动量价齐升。根据IDG公布的数字,2017年全球智能手机年产量14.62亿台,中国品牌约占一半的全球份额。一些专供亚非拉市场的公司由于上市而忽然受到关注,例如传音手机,据说2017年出了3500万台智能机和8500万台功能机!总体智能手机出货量趋于饱和,但是平均售价和平均存储器消耗在上升,对于DRAM和NAND Flash仍然是主要的推动力量。无论对于DRAM还是NAND Flash制造商,得移动者得天下,LPDDR4优先。新晋业者在产能、性能和IP积累等方面居劣势,不妨放低姿态,利用中国的市场优势,先农村后城市。

根据官方发布的信息,上市公司兆易创新和政府投资的合肥长鑫这一组合将在2018年底展示其产品,前者管设计,后者管制造,合力冲击19nm DRAM制程。兆易的创始人朱一明在中国IC界有着广泛的声誉,创业初期几次试错后产品被瑞星微接受,SPI NOR打开市场,MCU也大获成功,2016年公司上市斩获17个连续涨停。值得关注的是兆易已经进入eMCP和eMMC市场,并自主生产38nm的2D NAND。合肥长鑫的主导者王宁国拥有加州伯克利博士学位,早年在全球最大的设备公司应用材料担任高管,曾经先后担任华虹和中芯国际这两家中国最大的Foundry的CEO。长鑫的第一款产品尚未公布,我们拭目以待。

福建晋华则是福建省与***联华两岸合作的模式,规划6万片产能。***DRAM产业曾经试图挑战三星的地位,然而研发不足制约了自身的发展,南亚、华亚科、力晶、华邦等劫后余生的企业基本依赖技术授权和代工业务。希望晋华在发展路径上可以坚持自主研发,哪怕走的慢一点。

比特币挖矿机对台积电10nm产能购买力令人侧目。与比特币的哈希算法碰撞猜谜不同,以太坊采用的ETHASH算法比拼DRAM频宽,据说一台矿机会配备72GByte DRAM。矿机所搭配的DRAM是否必须是符合JEDEC的标准产品?对新晋的业者会不会是机遇?

NAND Flash

NAND Flash三步走:存储卡-移动终端-SSD

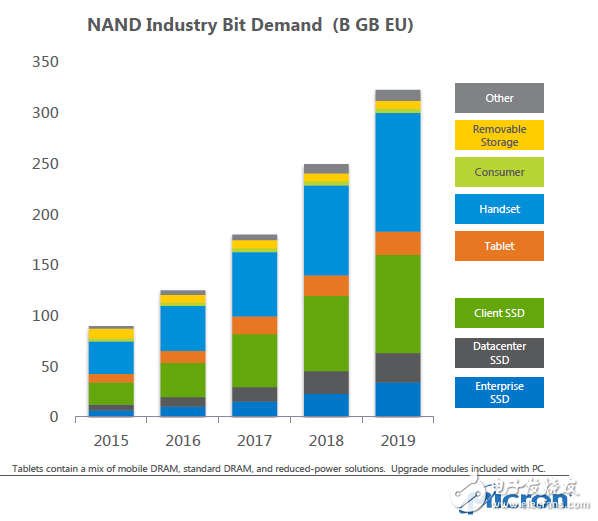

闪存的增长来自于移动终端、消费级SSD(笔记本电脑)和企业级SSD。其他如存储卡等也保持着一定的份额。长江存储已经演示了32层3D闪存,紫光集团早期收购的展锐拥有移动处理器、基带和射频,2016年入主新华三提供云服务,之后频频收购下游芯片封装和SSD制造企业,垂直一体化指向非常明显。日前紫光存储发布了一系列的产品,目前使用的应该是大厂的颗粒,一旦长江存储开始出货相信会迅速导入。NAND Flash不同于DRAM,DRAM只要有一个点失效(出厂前尚可小规模修补),一颗芯片乃至一个模组就不能正常工作了;而NAND Flash由主控芯片规划数据存储区域,当闪存芯片出现失效单元后主控可以把这部分隔离,整体依然可用。紫光存储的发布中出现了自研的SSD主控芯片。

从产品规划的时序来看,U盘存储卡市场门槛低,业者众多,客户容忍度高,非常适合量产初期。工艺成熟后兼顾移动终端和消费级SSD,最终目标利润丰厚的企业级应用。

封装

封测在存储器成本占比约20%,高端应用涉及扇出、TSV 3D堆叠等技术,成本比重更高。商业模式方面Memory封测大多是IDM直接运作,外包部分大多交给交叉持股的关联企业以共同抵御价格波动等风险。中国的封测行业在技术和规模方面和国际先进差距不大,而且在大基金的影响下容易形成一个虚拟IDM,做Memory封装应该是水到渠成的;追求最先进的3D TSV似乎不太必要,毕竟新进厂商短期内进入高端服务器市场可能性不大。

PC DDR4:Flipchip倒装封装

绑线工艺在DDR3时代是绝对主流,目前三星DDR4基本转入Flip-Chip。封装方面限制DRAM性能发挥的主要因素是信号传输途径中的整体延时和不同通道之间时差,而Flipchip封装无疑可以减小这种影响。目前Flipchip工艺成熟,与绑线的成本差距已经很小了。

存储卡/SSD:多层堆叠绑线封装

对于讲究大容量的SSD和存储卡市场来说,多层堆叠绑线封装成本密度高。其中的挑战在于把芯片打磨到十几mil甚至几mil薄(晶圆在这个尺度上像纸一样软),切割后8层甚至16层交叉堆叠,极具匠心。

手机:扇出型晶圆级封装

就移动市场使用的存储器而言,eMMC(NAND+主控)和 eMCP(NAND+DRAM+主控)依然是主流。兆易购买NAND晶圆封装出货已经是驾轻就熟了;另一个重要应用方向是基带、处理器和存储器混合封装,紫光在这方面拥有整合优势。MCP是把基带芯片Flipchip倒扣在下,Memory绑线在上,然后塑封起来;PoP则是把DRAM和NAND Flash用绑线封装组合,然后驼在基带背上。高通一款LTE调制解调器内置的Memory被磨到0.072毫米也就是不到3mil,3芯片堆叠的MCP总厚度只有0.71毫米;苹果A10采用底部为扇出型晶圆级封装代替倒装的PoP,使得整体厚度减低了20%,这应当是业界主流。追求极小、薄、极低电耗则需要使用3D TSV,成本和散热等挑战都很大,可以暂时忽略。

国内长电、通富、华天等三大封装厂都表达了进军存储器产业的兴趣,对于时机的选择,合作伙伴的选择和技术路线的选择尚不清晰。台企如力成、华东也是跃跃欲试,经验和技术成熟是一个主要优势。国内也有几家较小规模的封装厂如太极(原TI旗下DRAM封装)面临发展机遇。

发展思路

应用端的支撑对于中国存储器产业的发展的制胜因素。存储器产业寡头化的趋势无论是对像苹果、华为、联想、亚马逊和阿里这样的集团采购者,对深圳浩如烟海的中小型电子制造者乃至你我这样的消费者都很不利:技术发展缓慢,新技术被遏制;价格高昂,影响下游产业利润率;服务不能满足需求。甚至对产业巨头自身,由于缺乏有效的外部竞争刺激,不免逐步走向迟缓。新晋的业者一定要和华为、联想、阿里加强沟通(虽然早期他们也许不会大量采购),更要想方设法去满足深圳的中小电子制造商的需求,市场如此广阔,机会到处都是。

中国半导体存储产业应当加大参与SEMI和JEDEC等国际组织的活动力度,在标准和国际化等方面谋求话语权。SEMI是一个国际性的半导体产业协会,四十多年来致力于贸易促进,消除壁垒,传播中立而客观的资讯,促进半导体乃至电子产业上下游和国内外的交流、合作和创新,其标准平台在3D封装等方面有巨大的国际影响力;JEDEC是存储器产品标准制定的平台和发布者,有独特的一套运作逻辑,要在JEDEC拥有发言权不但需要技术实力也需要学会合纵连横。了解现有标准,熟悉游戏规则,逐步介入到标准制定中去,长期而言对中国产业的发展是一件不可或缺的事情。

-

博弈存储 大陆存储器产业狂想曲2015-10-30 636

-

国家存储器基地落户 湖北冲击中国IC产业第四极2016-10-27 895

-

存储器之战,中国必胜!2017-11-27 12105

-

看不上长江存储?美光CEO说其还差得远2018-03-25 14075

-

为什么存储器是产业的风向标2010-01-18 683

-

大陆半导体主攻存储器 国外专利壁垒成最大挑战2016-06-02 1378

-

一图了解中国存储器后进厂商目前发展状况2017-11-30 6964

-

中国存储器产业已掀起“巨浪” 武汉存储产业实力隐现2018-01-18 2182

-

大陆存储器产业崛起 专利问题或成发展阻碍2018-01-22 1268

-

长江存储打入苹果供应链传闻:还差得远呢!2018-04-02 1289

-

中国存储器产业的未来市场预测2018-06-07 2108

-

深度好文:不对称竞争格局下,国产存储器产业如何突围2018-09-15 650

-

存储器产业低迷,中国存储器厂家或放缓投资速度2019-01-12 913

-

三星开始恢复针对存储器产业的投资 未来或冲击中国台湾存储器厂商的营运状况2019-10-30 3448

-

回顾易失性存储器发展史2023-06-28 2813

全部0条评论

快来发表一下你的评论吧 !