斯坦福大学Nature Energy:锂电还是钠电?

描述

研究背景

能源转型需要大规模部署用于电动汽车(EV)和固定储能系统(ESS)的电池。近年来,锂离子(Li-ion)电池几乎承担了所有新储能系统的部署,这在很大程度上是由于在过去三十年的商业化中成本的大幅下降,其特点是激进的学习率,自1991年首次商业化以来价格已下降超过97%。然而,近期Li-ion需求的快速增长对矿物供应链——特别是锂、镍、石墨和钴——造成了巨大负担,导致2022年平均Li-ion电池价格指数首次上涨,随后随着矿物价格暴跌再次回落。这促使一些人加剧了对可能过度依赖Li-ion的担忧,以及生产瓶颈、供应链冲击和地缘政治约束的风险。钠离子电池因其可能成为低成本的锂离子电池替代品而受到了显著关注,尤其是在锂离子电池面临关键矿物供应短缺和价格波动的情况下。

研究问题

本文使用一个包含组件学习曲线的建模框架来评估其与现有锂离子电池的技术经济竞争力,该框架受到矿物价格和工程设计底线的限制。本文比较了超过6000种情景下钠离子和锂离子电池的价格趋势预测,这些情景包括不同的钠离子技术发展路线图、供应链场景、市场渗透率和学习率。假设通过针对性的研发可以在技术路线图上取得实质性进展,本文确定了几种可能在2030年代达到与低成本锂离子变体成本竞争力的钠离子路径。此外,本文表明,时间线对关键矿物供应链(即锂、石墨和镍)的变化非常敏感。本文的模型结果表明,在短期内相对于低成本锂离子变体具有价格优势是具有挑战性的,而提高钠离子的能量密度以减少材料强度是提高竞争力最有影响的方式之一。

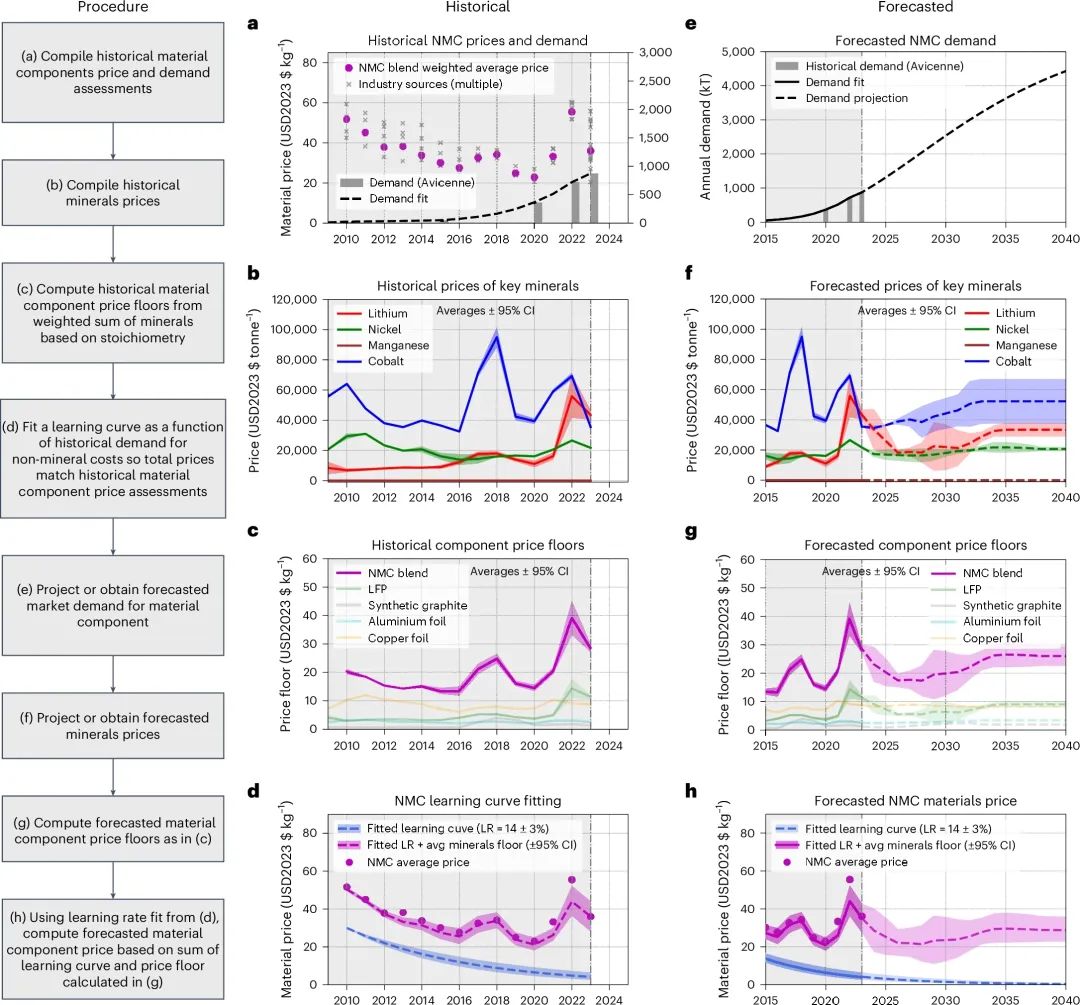

图1| 建立受材料成本约束的学习曲线

要点1:

1.图1展示了建立地板约束的材料组件学习曲线的一个示例过程,以NMC正极材料为例。从行业和文献来源收集的历史价格评估被整理成时间序列,起始于2010年或更早。本文还收集了历史生产量数据,以便计算累积的“经验”。这些数据都显示在图1a中。关键矿物的历史定价数据来自行业数据贡献者。此外,还从美国地质调查局(USGS)的矿产商品摘要中收集了自1991年以来的历史价格数据,所有价格数据均调整为2023年的美元价值。综合的矿物价格显示在图1b中。随后,根据它们的化学计量比加权求和每种矿物成分,生成材料成分价格地板,如图1c所示。对于历史上经历过化学计量变化的材料如NMC类型材料,采用每个“节点”组成的体积加权平均值,以反映每一步的时间代表混合。最后,通过了解成分价格地板、实际历史价格评估和累计生产经验,这充分限制了修改后的Wright定律,使得学习率成为唯一的拟合参数。然后,学习曲线代表了与材料成分相关的非矿物成本,并以总价(价格地板 + 学习曲线)匹配历史价格评估的方式进行拟合,如图1d所示。

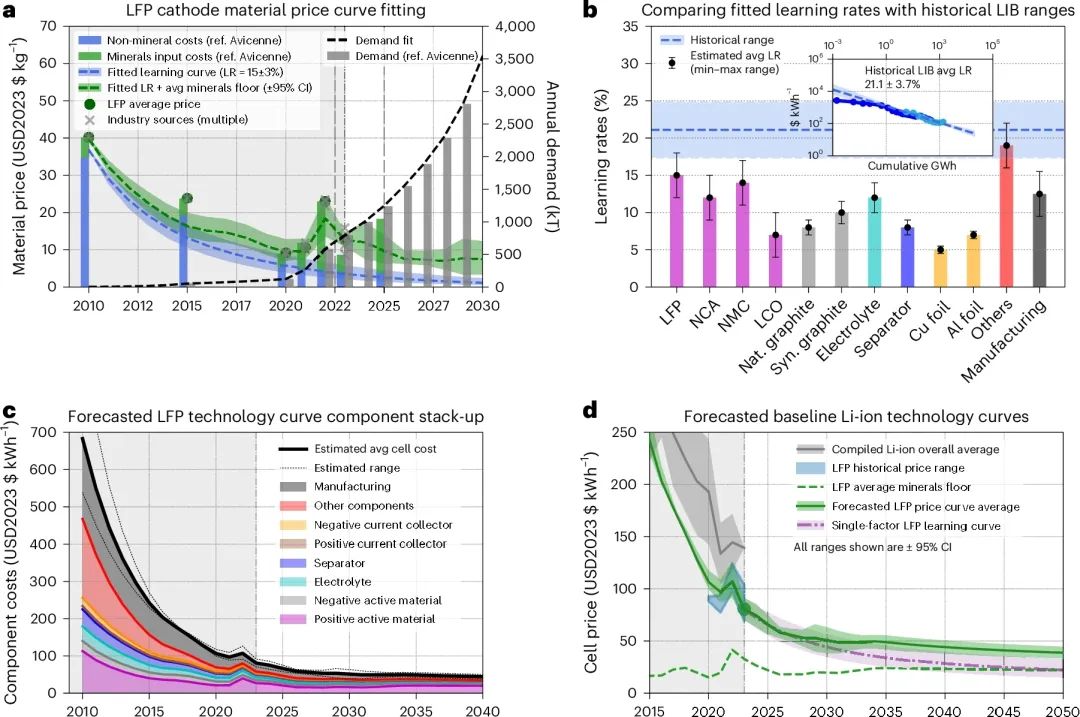

图2|技术价格曲线的组件式受约束构建

要点2:

1.本文分析了锂离子电池中使用的全套材料组件,包括各种正极材料的化学成分。虽然上文以NMC为例进行说明,但在此之后本文将主要关注LFP,因为在性能和成本方面,它被广泛认为与钠离子电池更具可比性。使用相同的方法,LFP材料的价格预测如图2a所示。最后,结合材料组件的价格预测和材料强度路线图,本文构建了完整的锂离子电池价格曲线,如图2c所示,其中LFP的价格曲线。最终的LFP价格曲线如图2d所示,假设到2030年锂的价格略低于22,000/吨(如果锂的价格为约22,000/吨(如果锂的价格为约10,500/吨,则根据补充图8和补充注释4中的低价情景,预测价格可低至45美元/kWh),预测价格将达到45 美元/kWh),预测价格将达到51 美元/kWh。

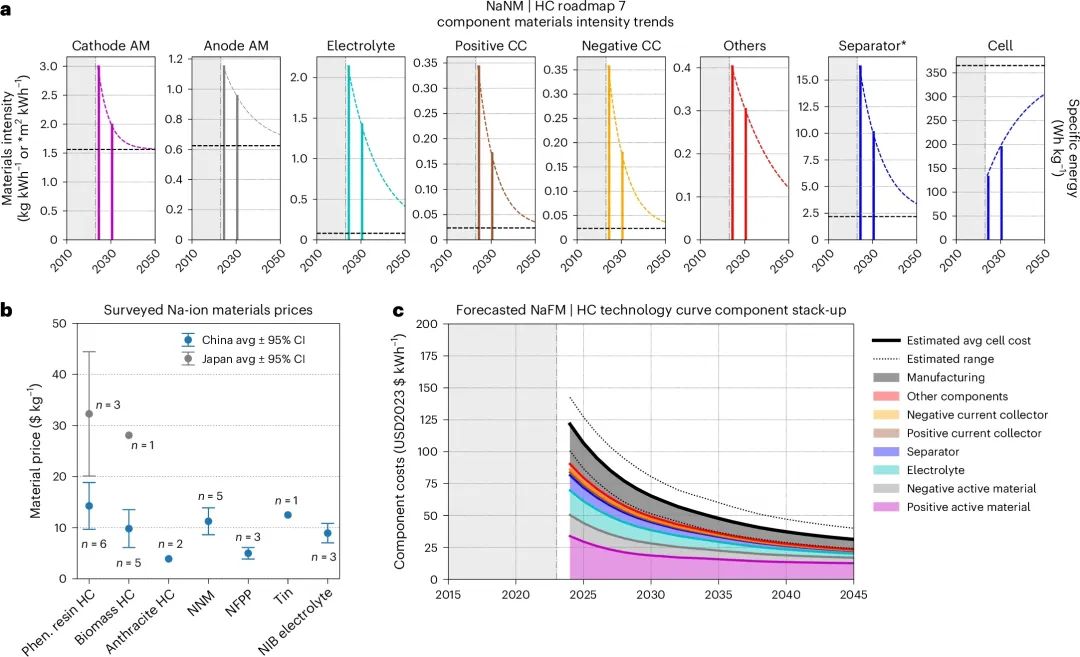

图3| 基于电池建模、路线规划和现实材料价格评估的Na-ion价格曲线示例构建

要点3:

1.以评估“NaNM|HC 7”路线图为例:一个NaNM|HC基准电池设计在2030年之前经历了以下变化:HC特定容量从330 mAh g−1增加到400 mAh g−1,电池工作电压从4.0 V增加到4.2 V,NaNM特定容量增加了20%(从2.0 V到4.25 V测量约175 mAh g−1)。由此产生的材料强度趋势如图3a所示。关键钠离子材料成分的定价通过调查行业专家来源获得,以确保商业相关性。这些值总结在图3b中。应用各种学习率和市场增长假设,本文通过组件构造方法预测了钠离子价格曲线。图3c展示了一个最保守的市场渗透情景(到2040年ESS中的钠离子渗透率为100%),并且仅对负极材料应用新的累积经验。

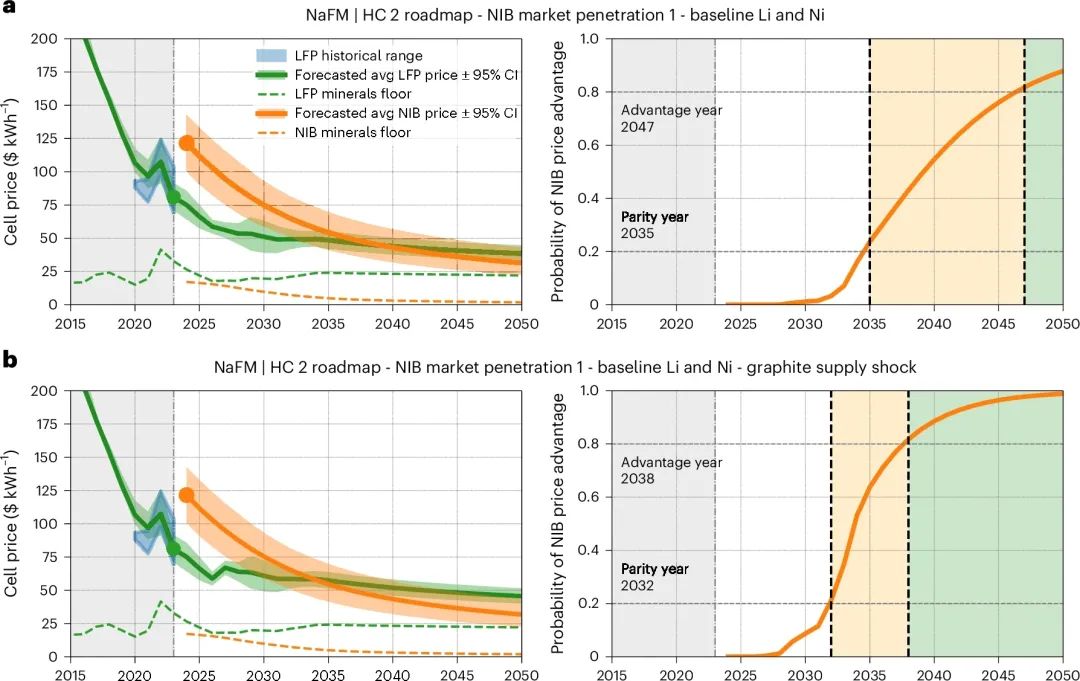

图4| 比较价格曲线评估,以考虑假设的锂离子供应链中断对技术经济竞争力的影响

要点4:

1.采用上述方法,本文评估了6,048种情景组合,所有这些情景都假设钠离子电池在2024年开始以GWh规模生产。对于每种情景,计算并比较锂离子和钠离子的价格曲线,生成如图4a所示的示例图。此示例展示了一个“NaFM|HC 2”路线图,其中初始镍含量为33%的正极逐渐演变到2040年的约0%,同时保持相同的比容量,而硬碳负极则发展到2030年时其比容量增加到400 mAh g−1。由于镍含量的减少,矿物价格底线在2024年至2035年间显著下降。

2.考虑到预测曲线存在不确定性,这些不确定性来源于矿物价格的置信区间、原材料价格(图3b)和学习率(图2b),本文使用之前预测文献中建立的方法来量化价格平价和优势的预期时间线,通过计算每种技术在每个时间步长上价格较低的概率。这些概率图如图4a、b右侧所示,比较了LFP与模拟的钠离子情景。本文进一步定义“价格平价”条件为钠离子有≥20%的概率比LFP价格更低,而“价格优势”条件为该概率超过80%。因此,图4a、b中的黄色阴影区域标记了钠离子技术和LFP在价格上具有竞争力且可以被视为替代品的时期,不论性能如何。

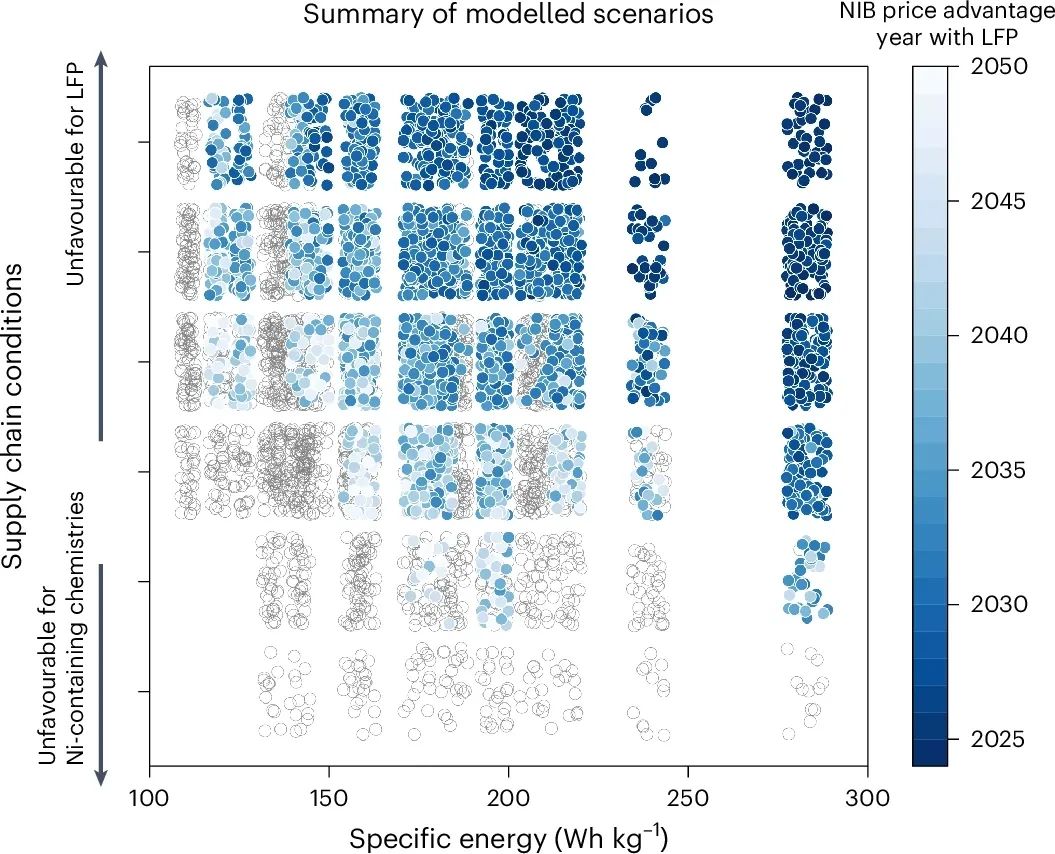

图5| Na-ion的技术经济竞争力高度依赖于供应链条件和向更高能量密度发展的技术开发路线图

要点5:

1.本文的情景建模的一个关键结果是揭示出使钠离子技术经济竞争力最大化的条件中的关键趋势。图5显示了所有6,048个情景的聚类图,按重量能量密度和供应链条件分类,其中对这两个因素的强烈依赖合理描述了钠离子相对于LFP的价格优势的时间线。当供应链条件对锂离子(特别是LFP)不利时——例如锂价格高、石墨供应冲击或两者兼有——钠离子的竞争力全面加速。相比之下,当供应链条件对钠离子(特别是含镍化学体系)不利时,竞争力受到严重阻碍。如图5从左到右的趋势所示,追求最大化能量密度的技术开发路线图对于加快竞争力时间线非常重要。值得注意的是,大量子集(2,522个)的情景在2050年之前不会产生钠离子价格优势的条件,如图5中的空心圆点所示。然而,重要的是,这并不意味着钠离子没有竞争力。本文的聚类图展示了钠离子与LFP价格平价的时间线,表明超过40%的所有建模情景在2030年或之前达到价格平价条件,而平均“平价期”为5.6±3.6年。假设性能平价实现,钠离子作为一种具有类似价格曲线的竞争性可行替代品(假设性能平价实现),任何对锂离子供应链的干扰都很可能使钠离子立即成为价格优势明显的替代方案。

图6| 增加能量密度和减少关键矿物含量是影响Na-ion电池价格的最大杠杆

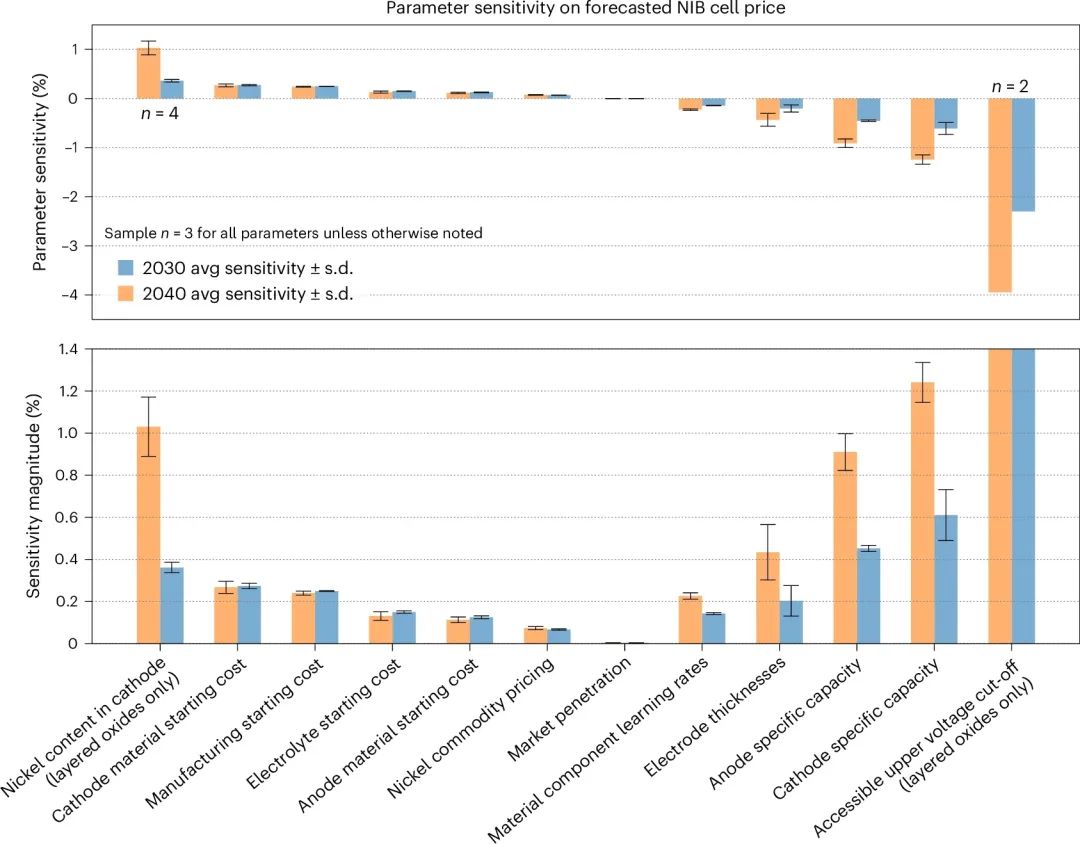

要点6:

1.钠离子要实现价格优势最快、最确定的方式是通过提高材料和电池级别的能量密度来降低材料强度。这在图6所示的参数敏感性分析中得到了定量支持,其中一些最大的驱动因素是2030年和2040年预测的钠离子电池价格,包括可达到的上限电压、阴极和阳极的特定容量以及电极厚度。增加可达到的上限电压(这是具有固溶体插层行为的层状氧化物阴极的特有能力)同时增加了可用的特定容量和标称电压,这无疑会提供最大的特征重要性。然而,由于材料限制、气体释放或系统集成时的电力电子挑战,这并不总是一个可行的选项。因此,仅增加特定容量是一个重要策略。在含镍阴极中,理想情况下可以与最小化镍含量结合进行,因为其相对特征重要性较高。值得注意的是,拟合学习率和材料组件起始价格相关的不确定性不太可能显著影响结论,因为当前价格评估的低变异性与学习率和初始成本对预测结果的较低敏感性相结合,如图6所示。

总结与展望

开发低成本电池的最终目标是在车辆和固定应用中快速部署储能,以满足能源转型的需求。即使在地缘政治紧张局势升级和供应链波动的情况下,也必须实现这些目标。因此,不仅准确预测现有技术的价格趋势很重要,而且了解新兴技术的竞争力或替代机会也是至关重要的。我们在这里提出的建模框架使得这种方法成为可能。模型结果有助于指导研究工作,并根据技术经济竞争力和商业成功的概率提供战略性投资的信息。

原文链接:

https://www.nature.com/articles/s41560-024-01701-9

全部0条评论

快来发表一下你的评论吧 !