中国有燃料电池汽车吗?国内市场拐点何时来临?

电子说

描述

2015年国内新能源汽车的产量及销量分别达到34万辆和33万辆,分别对应334%及343%的按年增长率,我国新能源汽车销量飙升4倍。

这些产销数据中,纯电动车的贡献最大,也有插电式混合动力车、混合动力车等新能源汽车。然而从机动车整车出厂合格数据中发现,2015年国内的燃料电池车产量为10辆。

如此看来,中国的燃料电池车还有很长的路要走。

就当下的国内新能源汽车市场的一片大好,尤其是纯电动汽车,当然与国家的政策支持不无关系。对于燃料电池车,是不是有国家的政策利好条件,也会像电动汽车一样有立竿见影的效果。笔者认为,就算是国家现在就出台燃料电池车的相关政策,即使补贴力度再大,优惠政策再多,也不能形成气候。技术问题是最大的问题。

这仅有的10辆燃料电池车是上汽生产的,这是意料之中的事情。据笔者所知,目前中国国内车企拥有燃料电池汽车的技术的就是上汽集团,所以上汽也是国内新能源汽车产品技术较全的车企。

上汽的荣威950FuelCell插电式燃料电池车无疑是亮点,新车基于荣威950进行打造,搭载有动力蓄电池和氢燃料电池双动力源系统。

插电式燃料电池轿车是上汽自主开发出的国内第四代采用荣威950车型平台、集成中等容量动力蓄电池和小型加压燃料电池系统并配备可插电技术的燃料电池电动轿车。整车续驶里程以燃料电池为主, 加以利用蓄电池能量。系统还配备了On-board蓄电池充电器,可以利用市网给动力蓄电池充电。

插电式燃料电池驱动是新能源汽车的一种新思路,荣威950FuelCell插电式燃料电池车是上汽的重头戏。上汽除了纯电动汽车,混合动力车等,多了燃料电池车,就多了一个筹码。

2017年1月至今,工信部已经发布了8批新能源汽车推荐目录,累计共有1633款新能源车上榜。目前为止,只有7家企业10款氢燃料电池商用车出现在了今年的推荐目录上,在新能源商用车里占比仅有0.6%。

根据中国国情,受限于高昂的造价和有限的加氢站,氢燃料电池技术更适用于路线固定的商用车型:在加氢站周围一定范围内进行试运营,通过长时间试运营,不断解决燃料储运、燃料电池耐久、成本和整车可靠性等关键问题,并随着政府的能源转型、加氢站数量的增加以及自身成本的降低,氢燃料电池车才能够进入正式的运营阶段,最后普及到乘用车上。

电堆技术不落后 成本压力最大

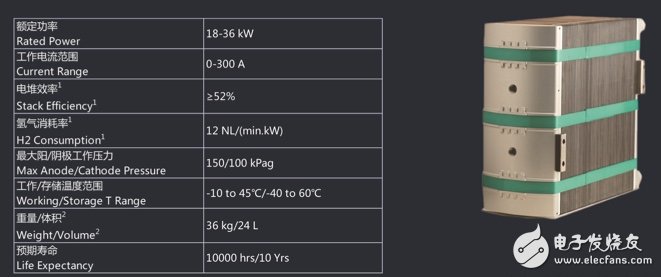

燃料电池堆是氢燃料电池里的核心部件,而转化效率是一个评价燃料电池堆的关键参数,目前国际上氢燃料电池堆的发电效率普遍为50-55%,就这项参数来讲,中国国内的技术水平与国际上相差不大。

国内某品牌氢燃料电池堆参数

现在世界上最好的电堆理论寿命也只停留在8000~10000小时(若按每天工作4小时计算,氢燃料电池的使用时间约为5~6年)。与国际相比,中国国内已经有企业可以将燃料电池堆的寿命做到10000小时了。

最致命的还是成本问题。氢燃料电池堆需要使用铂金类催化剂,才能通过氢气和氧气产生电能。铂金就是人们熟识的白金,其高昂的价格让氢燃料电池的成本问题较为严峻,这也是世界范围内阻碍燃料电池发展的最大问题。随着市场的规模化,预计氢燃料电堆成本可以从目前380美金/Kw逐渐下降至40~50美金/Kw甚至更低,以至2030年FCEV的成本有望接近燃油车。

相比于电动汽车,FCEV还在EV的基础上增加了一套氢燃料供给系统,并需要额外搭配储氢系统、增压循环系统、排水系统和DC/DC变压装置等,结构设计和安全防护上比较复杂,也是FCEV成本居高不下的原因之一。

我国进入车辆示范运营阶段

我国高度重视燃料电池汽车发展,对其给予高额补贴,在电动汽车补贴退坡的大趋势下,燃料电池汽车的补贴没有受到影响,依然保持了原有的力度。

《中国制造2025》明确提出,支持燃料电池汽车发展,推动自主品牌节能与新能源汽车与国际先进水平接轨的发展战略,并规划了三个发展阶段:

第一是在关键材料零部件方面逐步实现国产化;

第二是燃料电池和电堆整车性能逐步提升;

第三是要实现2020年燃料电池汽车的运行规模扩大到1000辆,到2025年制氢、加氢等配套基础设施基本完善。

全国氢能标准技术委员会高级顾问陈霖新说,我国氢能发展已经走过了“概念性”的阶段,进入了产业化真抓实干的阶段。西部证券团队的调研结果也印证了他的观点。

中国不缺“玩家”

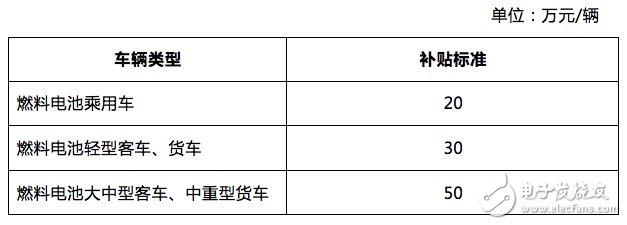

中国政府对于FCEV的补贴不退破,而且在2015年的基础上有所增加,恢复到2013年的补贴额度,并且将一直持续到2020年。

“重赏之下,必有勇夫”,政策层面的激励肯定会成为FCEV发展的有力推手,催生这一市场快速崛起。在中央政府和地方政府双重补贴的引导下(如果按照地补:国补=1:1的条件,FCEV的补贴金额可高达100万/辆),氢燃料电池成本高的问题在中国得到了有效缓解。根据2017年推荐目录里的车型数据,中国企业已经开始稳步推进FCEV,并已经进入试运营阶段。

如今,北汽福田、郑州宇通、南京金龙等商用车大厂均推出了燃料电池商用车型,并已进入试运营阶段;至于核心零部件,国内既有亿华通这样深耕十几年的老牌企业,也有跟氢璞创能一样的初创公司,一直在致力于燃料电池堆相关技术的研发升级;像巴拉德、普拉格这样的国际燃料电池龙头公司,也在国内积极寻找合作伙伴,拓展中国市场。

国内燃料电池行业从2017年年初发展到现在,投资并购热情只增不减。从东旭光电投资亿华通,到雄韬电源投资氢璞创能,再到雪人股份投资水吉能,以及大洋电机在湖北孝昌投资建设年产1.7万套商用车氢燃料电池系统建设项目,和中国重汽500亿元氢能汽车项目落户济南高新区等,从这些投资案例都可以看出,燃料电池和资本仍处于“热恋期”。

随着国际上各大车企的FCEV计划,我国的市场上升拐点也将会在2020~2025年间出现。

能源转型 政府的表率作用

基础设施也是氢燃料电池车难以大规模普及的原因之一。因为与电力增容、安装充电设备相比,氢燃料电池车还需要重新建立足够密集的加注管网,而且储运也是个难题。出于加氢站的建设成本、储运技术难度等问题,政府在自建站的同时也应更多支持企业建设加氢站。氢能标委会已经制定出加氢站的国家标准,所以现在的难点在于审批的流程,地方政府都觉得建设加氢站有风险,出了问题不知道责任该谁承担。因此现在加氢站建设进度缓慢的原因不是没有钱,而是地方政府审批流程太长。

现在加氢站和FCEV的关系有点像“鸡生蛋还是蛋生鸡”。因为加氢站不够密集,所以人们购买FCEV的积极性不高;反过来说,人们不愿购买FCEV,所以建立更多的加氢站意义不大。现如今全中国加氢站总和也只是个位数。

新建一个加氢站需要投入500~1000万,建站企业可以从中国政府获得最高400万的补贴。加氢站也是一种基础设施建设,中国政府亦在积极的准备能源转型:在原有加油站的基础上进行改建,做成燃油+氢气一体化站点是一个非常不错的选择。为了服务2022冬奥会,张家口市正在建设京张奥运氢能高速公路,并将于今年率先启动百辆氢燃料电池客车示范运营,最终实现19个区县加氢站全覆盖,公交车全部实现氢燃料电池化发展。

对于氢燃料电池和FCEV,中国政府的态度非常明确:产业初期政府支持,补贴不退坡,企业不用担心高成本;商用车入手(尤其是公交车),在试运营的过程中逐渐解决燃料电池系统成本、寿命和效率等问题;政府亟需能源转型,在自建加氢站的同时也鼓励并扶持企业建设加氢站。

如此一来,从研发、销售再到运营、基建,都有政府来买单,企业的压力相对较小。

- 相关推荐

- 热点推荐

- 燃料电池汽车

-

燃料电池汽车整车控制策略设计2021-04-09 2623

-

磷酸燃料电池的原理是什么?2020-03-19 3157

-

采用Simulink实现PEM燃料电池模拟器2019-06-18 3991

-

燃料电池汽车有哪些_燃料电池汽车分类_燃料电池汽车优缺点2018-02-04 37443

-

氢燃料电池有什么不同 现代氢燃料电池汽车在CES 2018登场2018-01-08 2407

-

日韩分抢燃料电池市场,政策红利催生燃料电池投资2017-11-03 940

-

氢燃料电池实现产业化还远吗?2017-02-07 4339

-

燃料电池的出现会带来怎么的变化2017-01-13 3331

-

燃料电池车成本太高成绊脚石?2016-01-11 3972

-

氢氧燃料电池的优点及应用2011-11-24 3890

-

燃料电池技术2011-03-11 5626

-

燃料电池汽车2009-11-10 532

-

燃料电池的原理及特性2009-10-10 3662

-

燃料电池测试–NI的解决方案2009-10-06 36837

全部0条评论

快来发表一下你的评论吧 !