5G的发展现状和新挑战

描述

作者

Sabrina Bochen, u-blox产品规划与市场营销总监

在首批5G网络推出的五年后,最初的热度已经褪去,这使得一些行业观察者逐渐质疑这项创新技术是否只是“一种时尚新宠,而非未来趋势”。人们所一直期待的那些需要5G功能的创新工业应用,并未形成核心趋势,而且物联网开发商也不愿意从LTE网络迁移到5G。移动网络运营商(MNOs)还发现,尽管已经在网络基础设施上投入了大量资金,但目前仍难以让消费者为5G更高的下载速度而买单。

尽管如此,业内人士依旧笃定,5G仍是未来全球经济发展的重要推动力。随着下一代的无线网络已经步入Gartner所预言的周期性“静默演进”时期,移动网络运营商和其他行业生态参与者将持续投资5G。与以往新旧网络之间的过渡迁移相似,这些投资的速度和规模都受到全球经济环境、消费者认知、监管政策、频谱分配、基础设施可用性、行业生态成熟度等诸多因素的影响。

本文探讨了5G的现状,然后重点介绍了5G技术已取得重大进展的一些关键领域,并针对如何推动5G在工业市场的持续发展、应用部署和技术创新提出了一些看法。

5G现在发展得怎样?

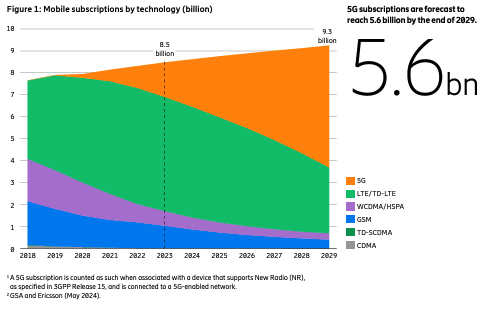

截至2023年底,全球已有280家服务提供商推出了商用5G服务,2024年第一季度新增1.6亿5G用户,预计到2029年用户总数将达到56亿1,如图 1 所示。北美地区的5G普及率尤其高,到2023年底将达到59%,全球大部分地区的增长势头都很强劲。

图 1:到 2029 年,5G用户有望达到56亿

资料来源:爱立信

然而,这些数字也掩盖了该行业所面临的一些潜在挑战。5G的先进功能主要是为了能满足各行业现有需求和未来需求,以及缓解可用无线电频谱日益增长的压力。这些不同需求最初是由三个不同的5G类别来满足:eMBB、URLLC和mMTC。eMBB(增强型移动宽带)所带来的超高下载速度有望应用到远程手术和AV/VR等场景中,而uRLLC(超可靠低延迟通信)所支持的响应时间,使其能够满足从自动驾驶到工业4.0工厂实时过程控制等各类应用的核心需求。

带宽、速度和延迟并不是3GPP 5G标准背后仅有的驱动因素,物联网的爆炸式增长以及对连接密度的强烈需求也是mMTC(大规模机器类通信)规范的主要驱动因素。

由于eMBB的成本和复杂性,全球eMBB的应用进度落后于预期,但也有一些成功案例,尤其是在消费能力发达的市场、频谱充足的地区。有些移动网络运营商正在利用eMBB提高音乐会场馆和体育场馆等场地内带宽热点的服务质量,eMBB每MBps水平上也能提供更卓越的成本效益。

不断增长的固定无线接入(FWA)市场是5G的主要成功案例之一,尤其是在印度等光纤成本过高的市场。由于实现uRLLC功能的成本和复杂性,工业应用中采用uRLLC功能的案例还少之又少。

5G技术现实与预期之间的差距主要体现在物联网应用中的采用率。许多物联网应用使用LTE-M或NB-IoT(第 15版将其指定为mMTC下的5G兼容技术)来支持低功耗、低数据速率的物联网应用。虽然理论上这两种技术都能连接到5G内核,但这需要移动网络运营商进一步改善其网络,而目前还没有运营商做到这一点。因此,物联网流量仍主要通过4G网络提供,并将持续一段时间。

5G所带来的新挑战

想要了解人们对5G未达到最初预期的看法,就必须研究业界在向5G网络迁移时所面临的挑战。

为了简化向5G的过渡进程,帮助移动网络运营商顺利开展业务,这里就不得不提到3GPP规范定义的5G两种变体:独立型(SA)和非独立型(NSA)。后一种变体使移动网络运营商能够提供5G服务的子集,部分利用现有的LTE网络基础设施,大幅减少增量投资。大多数移动网络运营商选择了这一初始方案,在中间频段(3.5 GHz)提供5G服务。

目前,在280家已推出5G的服务提供商中,只有约40家部署了SA网络。然而,5G NSA并不具备5G的全部功能,无法提供网络切片等功能,移动网络运营商也无法获得5G SA提供的全部频谱效率或更低的能耗。此外,3GPP规范的进一步发展,包括 RedCap(见下文),都需要部署5G SA。

频谱可用性也是大多数移动网络运营商所面临的一大挑战。由于中频段变得非常拥挤,LTE频谱需要重新分配以用于5G,这就会影响到LTE用户体验和5G可用性之间的微妙平衡。虽然5G可以访问大量毫米波频谱,但这需要移动网络运营商在网络密集化和毫米波技术方面进行更多投资,而毫米波目前还尚未普及。

如上所述,移动网络运营商正在试图让投资有所回报,而这个过程中所面临的主要挑战之一就是鼓励物联网开发商将其应用从LTE迁移。虽然LTE-M和NB-IoT被定位为可与5G兼容,但这并没有得到全生态的支持。此外,3GPP第15或16版也没有提供具体的解决方案,比如如何将依赖中等数据速率的物联网应用(如通过LTE Cat 1 和Cat 4连接的应用)迁移到5G网络。

清除阻碍以应对挑战

随着5G的不断更迭,生态系统已对上述挑战提供了一些应对措施,并推出了多项举措来消除障碍。

考虑到物联网应用中迁移速度较慢的问题,2022年6月发布的3GPP规范第17版中引入了5G RedCap(降低能力)。该版本扩展了第15版规范(图 2),以降低5G的成本和复杂性,主要针对LTE Cat 1和LTE Cat 4应用。eRedCap是该标准的进一步升级,已在2024年6月发布的第18版中推出,将针对目前由LTE-M和NB-IoT技术支撑的重要市场提出更低的功耗和复杂性要求。

根据GSA的数据2,全球移动网络运营商对5G SA的关注度日益高涨,58个国家的约124家运营商通过试验、计划或实际部署投资于公共5G SA网络。

GSA正在跟踪支持SA的设备数量也相应增长,已发布的调制解调器或移动处理器/平台芯片组达97个。SA采用率的提升将释放5G的更多应用潜能,通过网络切片更快、更灵活地创建服务,为运营商带来新的创收机会。5G SA更高效的频谱利用率也将降低移动网络运营商的成本,更重要的是,5G RedCap标准要求采用5G SA网络。

全球监管政策已从频谱商业化转向确保提供充足的频谱以促进移动服务增长。在国际电信联盟第23届世界无线电通信会议上,在协调全球5G SA和Wi-Fi技术的6 GHz 频谱使用方面取得了重要进展,这将有利于非公共网络 (NPN),即能够为特定组织需求而设计的专用移动网络,包括如工业自动化、物流和校园等应用场景。这些网络通常同时使用蜂窝和Wi-Fi连接,而新分配的中频段频谱可以提供这种连接。

5G依旧是行业的指路明灯

基于2024年中期5G发展前景的评估,我们有理由对5G的持续应用持乐观态度。

频谱是决定蜂窝网络综合表现的关键因素之一,5G SA 的频谱效率对于缓解中频段拥塞和降低移动网络运营商的运营成本至关重要。此外,从长远来看,5G将让人们能够使用到毫米波频段内那些未能广泛使用到的频谱。

RedCap降低了物联网开发人员进行迁移的成本和复杂性,让移动网络运营商能够从之前和未来对5G基础设施的投资中得到回报。首批RedCap设备预计将于2024年晚些时候投入商用,eRedCap技术将于两年后上市。有相关分析师认为,在大规模物联网设备层面,5G取代LTE可能需要长达10年的时间3,但在重型设备和计量等设备生命周期较长的行业,现在已经有一些初期阶段的成功案例。

有网络运营商报告称,随着企业对灵活性有更高的需求,竭力打造更具竞争力的服务,使得企业对工业应用和NPN的需求不断加强。这一趋势推动了对5G基础设施的需求增长,并促进了生态系统的发展。由于LTE网络可能将逐步冷却甚至退出市场,工业设备生命周期的延长也将推动RedCap的应用部署,特别是针对那些生命周期超过10年的产品。

固定无线接入(FWA)正在成为5G的重要应用。在过去12个月中,5G推出FWA的服务提供商数量大幅增加,目前约有53%的服务提供商提供这种服务4。从移动网络运营商的角度来看,FWA带来了强劲的收入增长和高利润率,进一步帮助他们从5G投资中获益。FWA也是解决数字鸿沟问题的关键,全球约65%的FWA在印度、巴西和尼日利亚等新兴市场推出。

3GPP Release 17包含两个标准:NR over NTN和IoT over NTN,它们简化了5G设备(以及依赖LTE-M或NB-IoT技术的设备)在非地面网络(NTN)上漫游的能力。这一新功能对以卫星通信为主要连接方式的航运、跟踪和资产监控以及无人机(UAV)等工业应用具有重要意义。

热度消退之后只剩现实

5年前,5G在一片炒作之下变得如火如荼,这项技术甚至被声称将改变我们的工作和生活。然而,最初的期望并没有考虑到在全球范围内应用这一网络技术所需的时间,随着现实的到来,人们的看法也发生了变化。

尽管一些业内人士或行业观察者可能会质疑5G的必要性,但业界正努力克服全面推广过程中面临的诸多挑战,5G仍将大有作为。

/关于u-blox公司/

瑞士u-blox公司(SIX:UBXN)专注于为客户提供丰富的芯片和模块产品以及全面的物联网服务,赋能客户以实现精准定位与万物互联。我们凭借业界领先的解决方案持续推动未来汽车与物联网行业的创新升级。u-blox公司总部设于瑞士苏黎世塔尔维尔,目前全球员工约1,400名,可为客户量身打造出兼具精准、智能和可持续性的解决方案。

-

5G移动通信天线的研究与设计具体介绍2019-06-13 2115

-

5G技术的现状分析2019-06-19 4901

-

怎么面对5G波形的测试挑战?2019-08-09 3007

-

5G技术的现状和趋势怎么样?2019-09-18 3024

-

5G基站发展建设现状及组网技术介绍2020-10-12 2808

-

FPGA的发展现状如何?2021-04-08 2669

-

一图了解各国5G频率最新发展现状2018-01-19 10987

-

5G时代射频前端技术分析与当前发展现状2018-02-07 9378

-

从全球5G的发展现状看我国的5G发展现状2019-06-20 41039

-

当前5G芯片行业发展现状与未来形势2020-09-22 6761

-

5G的发展现状和挑战及建议说明2020-10-10 1246

-

5G网络全球发展现状和发展趋势2021-01-12 21393

-

5G终端应用行业整体发展现状如何?2021-02-25 3911

-

日本在全球5G竞争格局中的发展现状分析2021-03-03 5159

-

5G发展现状与挑战 中国移动6G整体研究思路及规划2023-04-18 1004

全部0条评论

快来发表一下你的评论吧 !