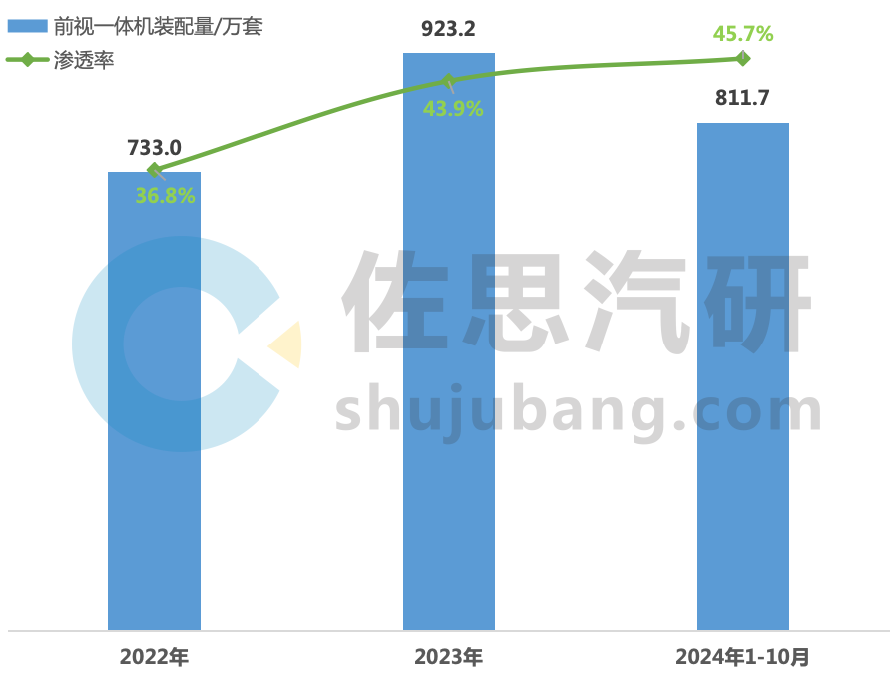

2024年前十月前视一体机装配量达811.7万套,渗透率45.7%

描述

佐思汽研发布《2025年智能汽车前视一体机产业研究报告》,报告中对前视一体机的优劣势、发展驱动力、商业模式、市场应用装配量与渗透率、在不同市场领域的分布特点(含乘用车智驾等级、价格区间、动力类型、感知方案、单双目配置、像素配置)、装配量TOP 10主机厂品牌&车型、供应商竞争格局及其产品、芯片供应商竞争格局及其产品等进行了研究分析与梳理总结。

前视一体机主要是由前视摄像头模组加上图像处理单元(CPU/GPU/DSP)及智能驾驶软件算法集成而来,通常还集成通信单元等相关必要的硬件。

前视一体机结构

来源:佐思汽研《2025年智能汽车前视一体机产业研究报告》

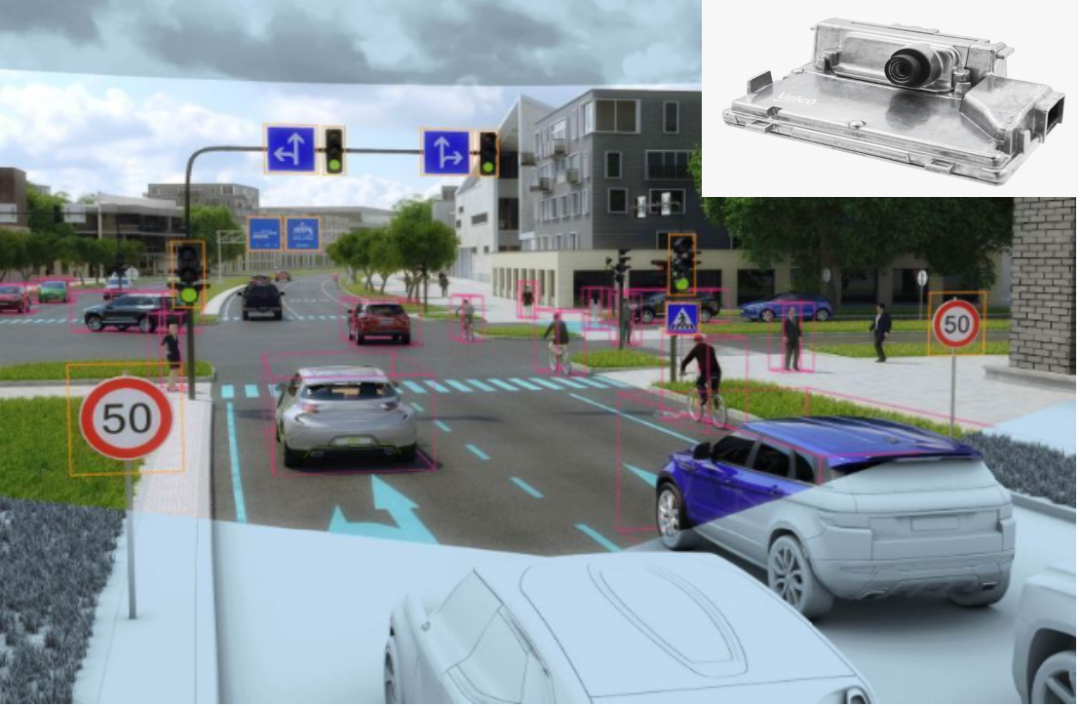

前视一体机集感知、计算于一体,自带操作系统和应用程序,可独立完成智能驾驶的数据采集、处理、决策全过程,主要用于实现车道保持辅助(LKA)、自动紧急制动(AEB)、自适应巡航(ACC)等前向ADAS功能。前视一体机还可接入前向毫米波雷达,实现视觉与雷达的融合感知,提升驾驶安全系数、丰富ADAS功能。

法雷奥Laneguide单目前视一体机系列产品功能示意图

来源:法雷奥

01

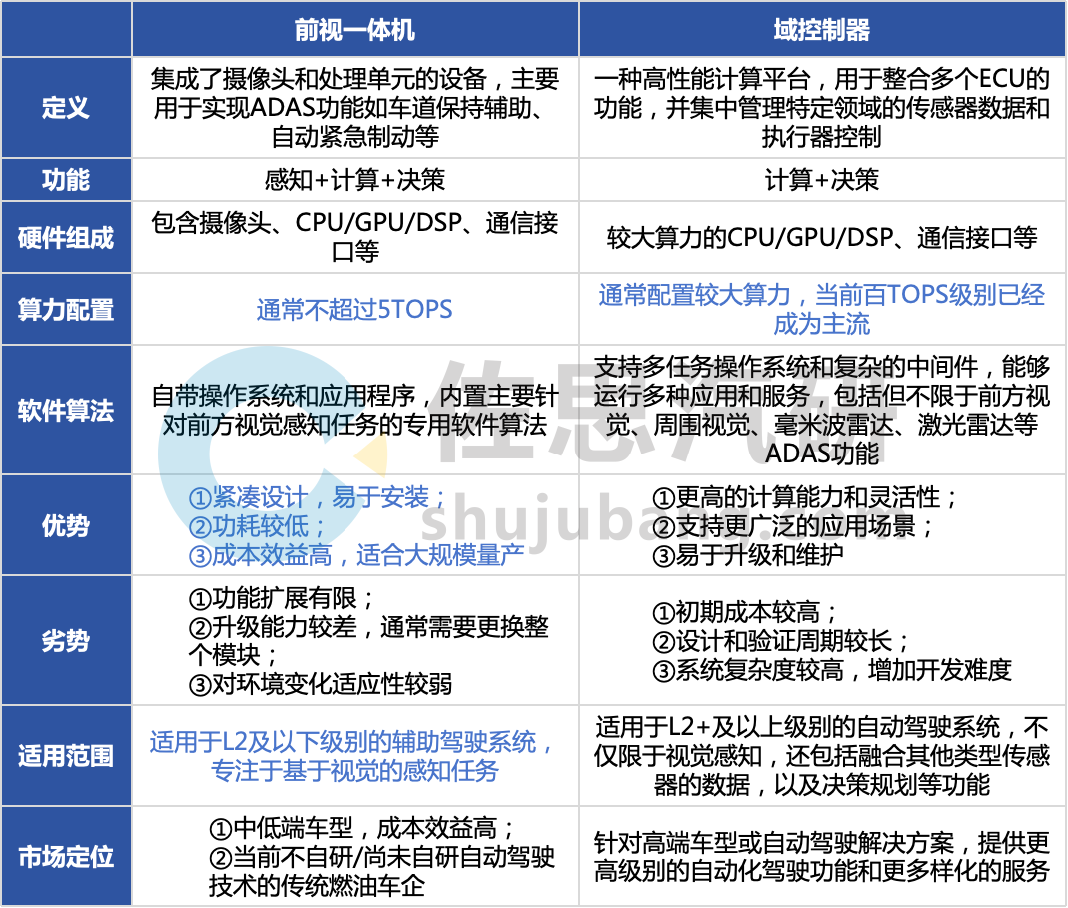

前视一体机是经济实用型车型部署L2智驾系统的最优选

前视一体机具备成本优势

就当前最紧迫的降本来讲,首先前视一体机采购成本比摄像头模组+域控的方案低很多,当前主流的前视一体机算力多在5TOPS及以内,配置非常成熟且经济的芯片即可满足L2智能驾驶系统所需,例如Mobileye EyeQ4H、瑞萨V3H、地平线J2&J3等,整体采购总成本在百元级别。而当前主流的域控,多数算力在100TOPS以上,采购成本数千元,即便是应用在L2智驾系统的低算力域控成本也难低于千元。其次,前视一体机方案相较前视+域控的方案减少了单独开发/采购域控软硬件的成本。

前视一体机可快速部署ADAS功能

前视一体机产品结构紧凑,无需大幅更改车辆结构设计,提供即插即用的功能,可快速部署ADAS功能,在大规模生产时也能够降低整体项目风险。因前视一体机安装位置在前挡风玻璃处,体积受限,难以集成多种模块进而无法扩展丰富的智驾功能,难以满足L2.5及以上的功能需求。

前视一体机与域控对比优劣势及市场定位

来源:佐思汽研《2025年智能汽车前视一体机产业研究报告》

2024年前十月,前视一体机总装配量超811.7万套,渗透率达到45.7%

2024年1-10月,中国乘用车L2及以上智驾系统装配量达到1001万套,渗透率56.4%;前视一体机总装配量为811.7万套,渗透率达到45.7%。其中前视一体机在L2市场装配量714.8万套,占比高达95%。

2022年-2024年10月中国乘用车前视一体机装配量及渗透率

注:渗透率=装配前视一体机乘用车销量/乘用车总销量

来源:佐思汽研《2025年智能汽车前视一体机产业研究报告》

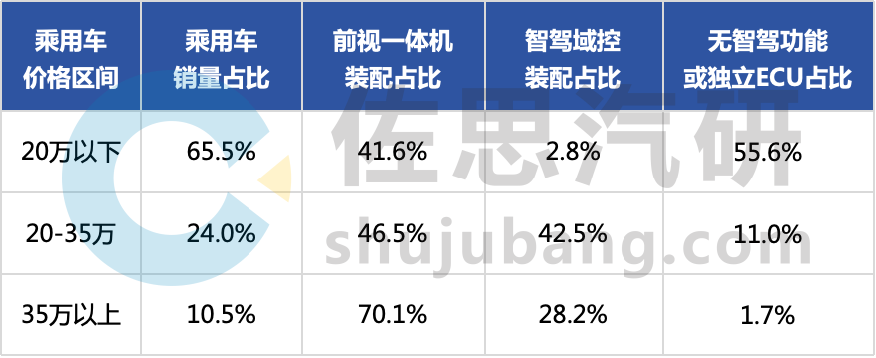

前视一体机在20万元以下乘用车市场表现优异

根据本报告数据分析得知,前视一体机在20万元以下车辆市场占据很大的优势,2024年1-10月20万元以下乘用车中装配前视一体机的销量占比41.6%,而域控占比仅2.8%。35万元以上乘用车装配前视一体机在占比上高于域控,主要原因在于合资品牌的燃油车大量采用,如奔驰、奥迪、丰田、宝马。

2024年1-10月中国前视一体机&域控在不同价格区间乘用车市场的装配占比

来源:佐思汽研《2025年智能汽车前视一体机产业研究报告》

综上,未来L1及以下(NL+L0+L1)的20万元以内的乘用车是前视一体机的“潜在市场”,这部分车辆在未来的安全法规需求、驾驶员驾驶体验需求下,极有可能升级至L2级别智能驾驶系统。而这部分市场占据乘用车总市场的三分之一有余,2024年1-10月L1及以下(NL+L0+L1)、20万元以内的乘用车销量达到666.2万辆,总占比37.5%。

02

外资供应商占据前视一体机主要市场,本土供应商接连获得市场新突破

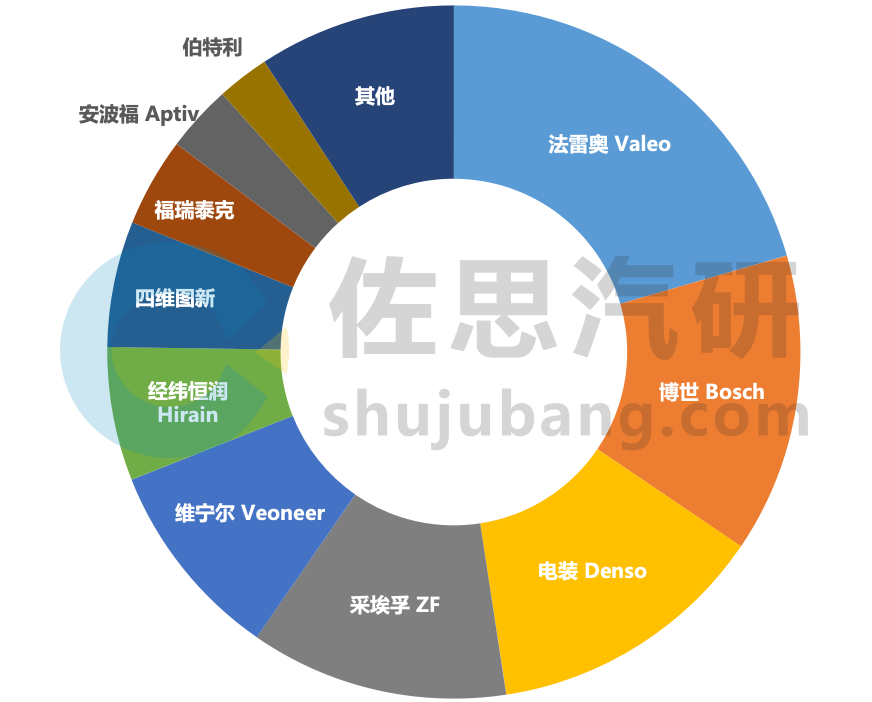

根据2024年1-10月前视一体机竞争格局来看,TOP 5 供应商均为外资企业,合计占比69.0%;外资供应商主要客户为合资品牌主机厂,如丰田、大众、本田、奔驰、宝马、奥迪等,另外比亚迪也有一定的用量。外资供应商的主要优势在于进入汽车市场较早、产品线丰富且成熟、与合资车企合作关系稳定等,如法雷奥、博世、电装均是汽车领域全球化的百年企业,智驾产品涵盖感知(摄像头模组、毫米波雷达、超声波雷达、激光雷达)、域控、解决方案等全线产品。

2024年1-10月中国乘用车前视一体机竞争格局

来源:佐思汽研《2025年智能汽车前视一体机产业研究报告》

TOP 10 中本土供应商经纬恒润、四维图新、福瑞泰克、伯特利四家合计市占率18.7%;本土供应商主要客户为本土品牌主机厂,如比亚迪、吉利、红旗、长安等。虽然,当前本土供应商市场份额较少,但潜在市场中(L1及以下的20万元以内的乘用车)以本土车企为主,如比亚迪、五菱、吉利、长安、广汽、奇瑞等,这将是本土供应商一个很好的拓展机会。

2024年前视一体机本土供应商接连获得市场新突破:

(一)2024年1月,宏景智驾前视一体机产品 IPM2.0 首次量产于江淮瑞风RF8,紧接着在4月量产于哪吒L,该产品采用地平线J3芯片,视觉感知能力方面拥有8MP像素、120°水平视场角。

(二)2024年2月,知行科技采用1V纯视觉的技术方案助力某头部自主车企成功通过欧盟新GSR法规认证,该1V方案(单个智能摄像头)即知行科技前视一体机IFC 2.0,可支持智能速度辅助(ISA)、紧急制动系统(AEB)、车道偏离预警系统(LDW)等功能。

(三)2024年9月,四维图新获得长城汽车定点,将为其 2024年第四季度起量产上市的部分车型提供基于地平线芯片的智能前视控制模块产品(即前视一体机)。

本土供应商主要产品汇总(部分)

来源:佐思汽研《2025年智能汽车前视一体机产业研究报告》

2024年拥有大量的本土新老车型开始装配前视一体机,并采用本土供应商产品,为普通消费者打造经济实用型智能驾驶辅助功能。

2024年开始装配前视一体机的本土车型(部分)

来源:佐思汽研《2025年智能汽车前视一体机产业研究报告》

-

Nullmax智能前视一体机方案获量产定点2026-04-09 642

-

Nullmax MaxDrive Basic智能前视一体机及小域控方案2025-11-24 1092

-

2024年前视摄像头市场分析2025-03-03 2448

-

2024年1月至12月中国乘用车新车DMS装配量与装配率分析2025-02-20 2624

-

2024年度中国乘用车新车HUD装配量与装配率概览2025-02-18 2820

-

2024年1-11月:中国乘用车新车LCC装配量激增43.8%,渗透率跃升12个百分点2025-02-08 2259

-

2024年9月蓝牙钥匙装配量突破百万辆2024-11-26 2575

-

聚徽触控-工控一体机出厂前都要做哪些检测呢2024-07-21 1124

-

工控一体机如何选型2023-07-04 2295

-

食品快检前处理一体机的性能及特点2021-09-09 681

-

食品安全检测样品前处理一体机介绍2021-09-02 808

-

2020前11月乘用车AEB装配量同比增53%2021-01-12 3055

-

触控一体机的十大特点2020-05-12 6452

全部0条评论

快来发表一下你的评论吧 !