高端装备制造产业发展报告

电子说

描述

高端装备制造产业定义

装备制造业又称装备工业,主要是指资本品制造业,是为满足国民经济各部门发展和国家安全需要而制造各种技术装备的产业总称。按照国民经济行业分类,其产品范围包括机械、电子和兵器工业中的投资类制成品,分属于金属制品业、通用装备制造业、专用设备制造业、交通运输设备制造业、电器装备及器材制造业、电子及通信设备制造业、仪器仪表及文化办公用装备制造业7个大类185个小类。

高端装备制造产业报告范围界定

中国高端装备制造产业的发展正处于起步阶段,本报告重点研究全球及中国高端装备制造产业内相关行业的发展现状及发展规划,包括产业现状和当前全球产业布局,重点对行业的前景及投融资情况进行分析和展望。本报告所界定的高端装备制造产业主要包括有:航空装备产业、卫星及应用产业、轨道交通装备产业、海洋工程装备产业、智能制造装备产业。

高端装备制造产业现状分析

高端装备制造业作为以高端技术为引领,处于价值链高端和产业链核心环节,决定着整个产业链综合竞争力的战略性新兴产业,是现代产业体系的脊梁,是推动工业转型升级的引擎。长期以来我国依靠“引进-落后-再引进”的模式发展,使我国在知识技术密集、附加值高的高精尖领域一直受制于人,近年来随着国家对战略新兴产业的重视和政策上对创新的鼓励与支持,使我国高端装备制造产业取得了瞩目的成就。在加快产业转型升级的大背景下,高端装备制造业既面临机遇也面临挑战。

技术层面:

近年来我国企业在政府政策的支持下不断加强技术创新和技术改造,整体技术水平持续提升,开发出了一大批具有自主知识产权的高端装备。然而在高端电力装备、工程机械、数控机床等诸多主机领域高速发展的同时,许多关键零部件和配套产品发展滞后,严重地受制于进口。我国自主品牌的高端装备制造业核心竞争力不强,中低端产能过剩、竞争尤为激烈,高端环节被国外品牌掌控。由于创新能力薄弱,不少企业甚至重点企业的研发实验条件普遍较差,创新能力难以达到预期水平。我国工业创新能力不足的问题也日益凸显。近几年,我国科技转化率不足15%,远低于发达国家40%—50%的水平,技术仍有较大的提升空间。面对技术层面创新能力不足的问题,需进一步完善产业集群创新生态环境,把创新摆在制造业发展全局的核心位置,强化核心企业扶持力度,加大核心企业装备研发的投入。

市场层面:

国际金融危机后,发达国家经济战略由过分倚重服务业向“制造业回归”和“再工业化”转变。2011年6月,美国启动《先进制造业伙伴计划》,以信息技术、新材料、新能源等为主攻领域;德国政府提“工业4.0”战略,确立了智能生产和智能工厂两大主题。在发达国家实施“再工业化”战略的同时,发展中国家对低端制造业资源的抢夺也给我国工业发展带来巨大挑战。同时随着人口老龄化的到来以及中国企业用工成本的不断上升,智能装备在越来越多的领域替代人工成为企业的选择,这也为我国高端装备制造业的发展提供了广阔的市场。目前,我国每万名工人拥有机器人数量仅为27台,低于全球55台的平均水平,远低于韩国、日本300台以上的水平,未来我国以机器人为代表的智能装备将有非常大的发展空间。同时完全自主知识产权的中国动车成功出口马其顿也表明我国轨道交通领域的高端装备制造已经打开了广阔的欧洲市场。

政策层面:

高端装备制造业是典型的发展初期高投入、发展中期高风险、发展后期高产出的行业,因此,在其培育和发展的初期阶段,需要系统性的政策支持。财政税收政策是政府支持包括高端装备制造业在内的战略性新兴产业发展的主要措施和重要手段。

我国现在高端装备制造业尚属幼稚产业,在产业发展初期,规模小,产值低,产业内部严重失衡,处于不平等和脆弱的地位。同时,市场失灵导致生产经验不足、资本市场不完备等私人行为失败,使得高端装备制造业在发展初期举步维艰并极有可能蒙受损失。在这种情况下,政府采取关税保护、财政补贴等财政税收政策对其加以积极引导和保护,支持其建立起具备长期竞争优势的经济规模,便具有极大的必要性和战略意义。

目前,我国税收政策对于高端装备制造业支持乏力,在现阶段,高端装备制造业通常只能适用一般的常规性税收优惠,缺乏支持高端装备制造业发展的系统性和规范性税收安排,亟待建立高端装备制造业税收支持体系。

高端装备制造产业发展前景预测

高端装备制造产业产值预测

近年来我国新兴产业发展取得重大进展,智能制造装备、海洋工程装备、先进轨道交通装备、新能源汽车等新兴产业发展取得明显成效。我国高端装备制造业产值占装备制造业比重已超过10%。

2017年,按高端装备的销售产值占装备制造业的比例为20%来推算,产值超过10万亿元。保持目前的增长态势,预计到2022年有望超过23万亿元。

高端装备制造产业销售收入预测

我国高端装备制造业2012年的销售收入约为2.58万亿元。按照《高端装备制造产业“十二五”规划》,到2017年,我国高端装备制造业销售收入超过9万亿元,在装备制造业中的占比提高到15%;2012-2017年我国高端装备制造产业的销售收入复合增长率达到32.3%。到2022年,高端装备制造产业销售收入在装备制造业中的占比将提高到25%,工业增加值率较“十二五”末提高2个百分点,销售收入将达到20.7万亿元,高端装备制造业的地位将进一步提升。

全球高端装备制造布局

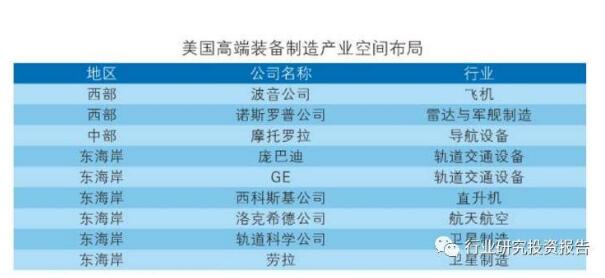

美国高端装备制造产业布局

美国的航空产业、卫星及应用装备、轨道交通装备、海洋工程和智能装备制造业目前在全球都处于顶端地位,高端装备制造产业基地主要分布在东部各州以及西部的加利福尼亚州。下图为美国高端装备制造业产业的主要空间布局。

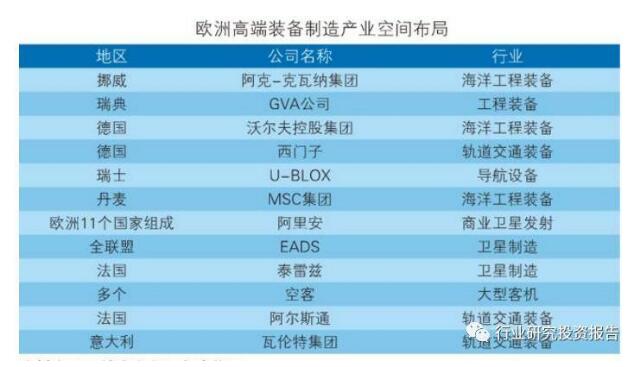

欧洲高端装备制造产业布局

欧洲的高端装备制造业主要分布在西欧的英国、法国、德国、意大利、瑞士、荷兰与北欧的瑞典、挪威等发达国家。

俄罗斯高端装备制造产业布局

俄罗斯的高端装备制造产业在航空和卫星及应用上很突出,航空及卫星基地基本都分布在俄罗斯的西南部。俄罗斯的多家知名飞机制造商如米格、苏霍伊、图波列夫、伊留申、米里和卡莫夫等都聚集在俄罗斯的西南部。在卫星发射方面,俄美合资、俄罗斯控股的国际发射服务公司(ILS)在国际商业发射市场份额仅次于阿里安公司,其总部也坐落于俄罗斯的西南部。俄罗斯的卫星导航系统“格洛纳斯”导航系统,目前已被俄罗斯90%以上的民用领域使用。

亚洲(除中国外)高端装备制造产业布局

日本、新加坡、韩国等亚洲东部国家在高端装备制造业上发展较为迅速。日本的轨道交通装备制造能力较强,著名的轨道交通装备企业川崎重工在综合性重型工程装备制造方面处于领先水平。此外,日本的智能制造装备如精密数控机床、工业机器人、智能仪表等多领域都保持着国际领先地位。

韩国、新加坡等国家在20世纪80年代把握海洋工程产业链全球转移的机遇,继承了海洋钻井平台、钻井船、浮式生产储油船等成套大型设备的生产制造,具备海洋工程总包的能力,占据着大部分市场分份额,如韩国的大宇造船、三星重工、现代重工、STX造船,新加坡的吉宝和胜科。其他拥有海洋工程装备制造基地的国家包括中国、阿联酋和印度尼西亚等。

高端装备制造产业发展模式

纵观全球高端装备制造业,主要的发展模式有两种:

1)以技术创新为驱动,以高度发达的市场经济体制与强有力的贸易政策为支撑的模式,该模式主要以美国为代表,下简称“美国模式”;

2)以产业政策为导向,政府制定倾斜的财税政策与产业发展规划来支撑产业发展的模式,该模式以日本、法国、俄罗斯等国家为代表,下简称“日本模式”。

1、美国模式

在当今全球装备制造业,美国位列第一。为促进本国装备制造业发展,美国政府采取了以技术进步战略为主,以资金、财税、贸易等相关支持政策为辅的策略,政府始终将技术作为支持的重点,通过促进提高技术创新能力来达到产业竞争力提升的目的。

2、日本模式

日本是仅次于美国的制造业大国,也是较为成功地运用法律、政策等手段实现装备制造业振兴的国家。“二战”以后,为了改变日本制造业的落后状况,实现制造业的现代化,日本政府实行了一系列的产业振兴政策。

- 相关推荐

- 热点推荐

- 高端装备

-

华秋亮相2023世界汽车制造技术暨智能装备博览会,推动汽车产业快速发展2023-08-04 934

-

高端装备制造产业发展水平决定产业链的整体竞争力2020-09-15 7938

-

智能制造装备是智能制造发展的基石将催生出装备产业万亿市场2019-06-24 4715

-

高端装备制造业中LON3150IM的应用2019-06-14 2368

-

智能制造的发展将催生装备产业万亿市场2019-06-11 1955

-

智能制造对产业发展的有什么颠覆性意义?2018-11-15 6616

-

扬州市为智能制造及高端装备的发展制订了三年行动计划2018-09-03 1797

-

河北秦皇岛市政府探索发展智能电网相关装备制造产业2018-09-02 3100

-

高端装备制造产业现状分析2018-03-12 28045

-

智能装备与可穿戴产业联盟在深启动2017-06-09 2919

-

2017年可以去参加哪些专业的国际机器人智能装备大会?_2017-04-10 2145

-

中国嵌入式系统产业发展研究报告2015-01-14 6357

-

中国传动网:乘绿色梦想 智能装备制造的春天来了2014-01-15 2037

-

2013中国电子装备产业博览会2013-08-09 2548

全部0条评论

快来发表一下你的评论吧 !