德国博世宣布:将放弃自制动力电池单元

描述

前两天一个很大的新闻是博世宣布退出锂电池电芯方面,我大学同学嵩哥也问了我这些问题,我简要的整理一下,并对博世退出电芯这块说一下我的看法。

我目前的几个问题

方壳、软包、 圆柱各个技术路线的谁可能未来主流? 优缺点技术演进?会不会然后现在的产能都落后?

快充的问题是否能按照CCS2 350kW CCS3 600kW这么发展下去

行业最新的扩产数据及供需关系情况

我先选用和对比一下不同的数据,这里包括几部分

1)韩国 SNE Research 的数据

2)墨柯兄的真锂研究的数据

3)吴兄做的EV Tank数据(尚未更新)

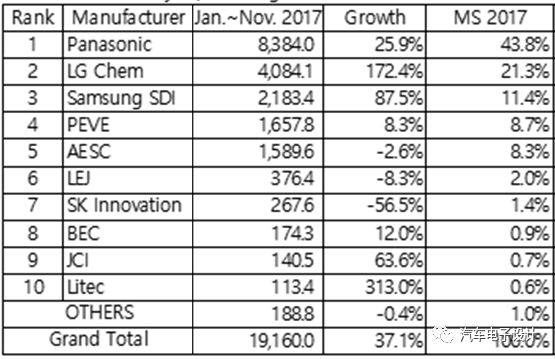

第一部分 SNE Reserach的数据

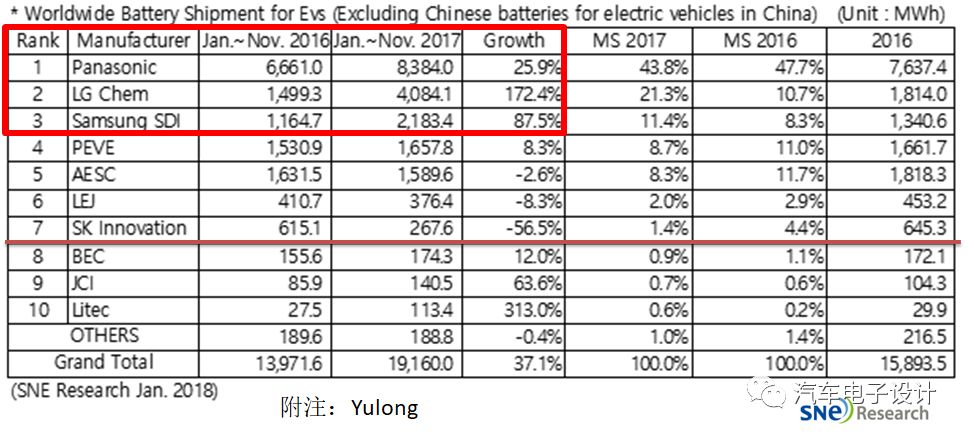

我来先回答第三个问题,引用的SNE Research的数据,韩国人做数据研究,单独摘出来EV Battery,应该是包含我们所说的三部分(乘用车、大巴和专用车)

从这个数据来看

松下和PEVE的出货量比较稳定

LG和SDI都是因为各自的主力车型上升而出货量大涨

尤其亮眼的是孚能,前阵子卖身的比克也可以

比亚迪和AESC都比较落寞了,前者是因为大巴下降没有乘用车顶上来

如果单独看海外市场的话,海外市场主要还是依靠车企来做,出货量大的松下和LGC都是依靠BEV的上量拉起来了,所以主力的电芯的出货量很集中

LG化学和三星SDI分别在2017年全球电动汽车电池出货量中排名第二和第三名(中国除外)

SK Innovation 从2016年的第六位下降到第七位。起亚SoulBEV车型的销量增加,但由于中国市场的情况,SKInnovation的出货量仅为268兆瓦时,不及去年同期的一半

LG化学为现代Ionic EV,雪佛兰BOLT和雷诺Zoe等BEV和PHEV车型供应电池 三星SDI正在生产用于BEV和PHEV车型的电池,其中包括BMW i3,300e和530e,大众e-Golf 这些车型在2017年的销量都有所增长。如下图所示,供应商还是依靠车企的单一主力的BEV车型去拉量

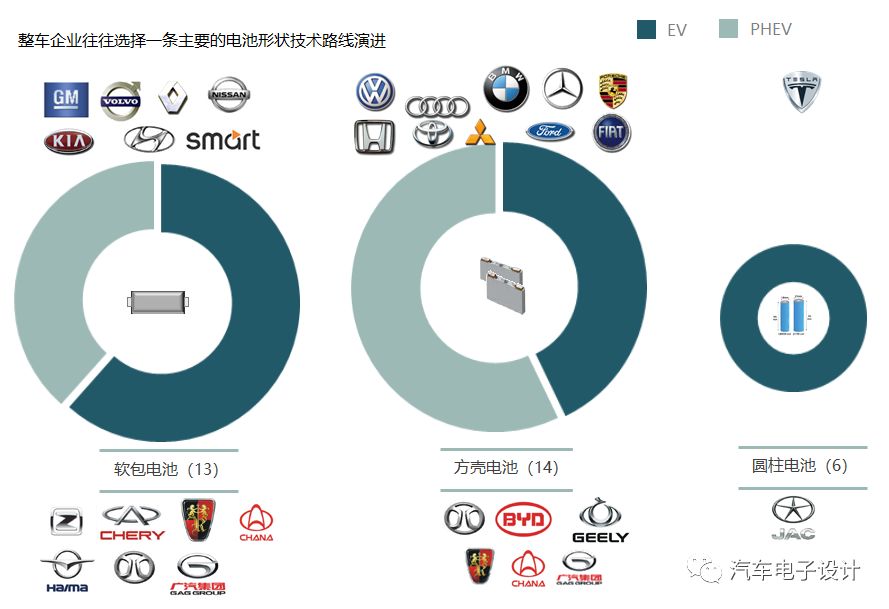

第一个问题也比较好回答,如下所示的比例关系

圆柱一直在持平

软包之前在PHEV比价多,随着明星车型LEAF,ZOE和Bolt往前,推动软包不断扩大

方壳在国内之前用的非常多,目前也是占绝对优势,但是总体量在下降

当然也需要从有效车型量来考虑,在国内来说,软包还是要持续发展的。

回到之前的问题,就是快充,这个在电芯层面,电芯的公司需要对负极还有特性设计做一些考量,比如LG目前在达到250Wh/kg重点就是在提高快充速度的环节做文章。

第二部分 墨柯兄的真锂研究的数据

真锂研究的数据做了好几年,积累了车辆和电池的联动关系,所以做出来比较及时,以下为基本的数据

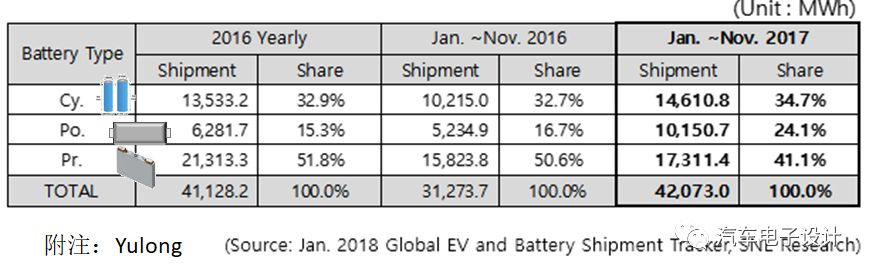

国内在乘用车上使用的总的锂电用量是12GWh左右,其中BEV 9.1Gwh,PHEV 1.5Gwh

2017年全年中国电动汽车市场实现锂离子电池装机一共33.55GWh,同比增长21%

纯电动乘用车市场实现锂电装机12.74GWh,占比37.96%,同比增长60.79%;

纯电动客车市场实现装机12.33GWh,退居次席,占比36.76%,同比下降18.76%

纯电动专用车市场实现装机6.19GWh,占比18.45%,同比增长高达99.75%,是增速最快的细分市场

前20强电池厂商合计装机28.86GWh,市场份额合计86.02%,这意味着20强之外的其他电池厂商的市场份额合计达到了13.98%

最后来谈一谈博世

简单来说,目前锂电池的投资投入产出比是危险的,如下所示,前面几家和后面几家差距在拉大了,严格来说,最大的风险就是后续继续整车企业持续上量,不在圈子里面很难做下去

而电芯来说,已经是一个高投资低利润的事情,利润都在前端的材料和电池矿产这里了

现在博世每年投资约4亿欧元力图在电动出行领域实现突破,其中大部分用于对电池技术的研发。而这块其实没有办法在实际的供应链掌握话语权,也没办法掌握核心的黑科技让客户尝试你的电芯,特别是成本问题。

说一千道一万,在这个通往电气化的过程里面,零部件企业可以不投,只是没有收益;整车企业必须投入,所以我们看到戴姆勒、BMW、大众还有丰田都入局了。这是必须要做的事情,不得不为之。

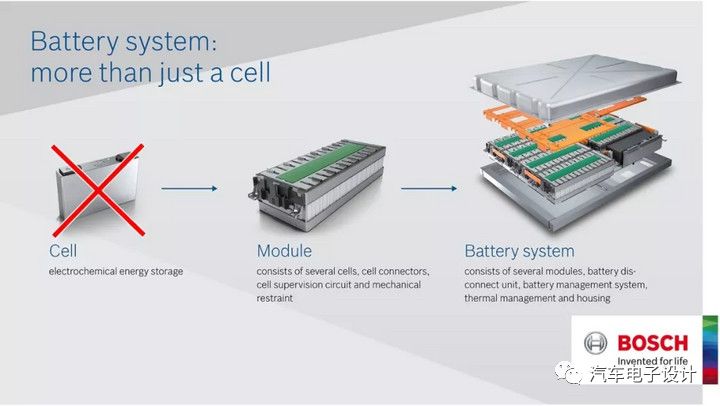

经慎重考虑德国博世宣布:将放弃自制动力电池单元,转而通过外购电池单元及自身强大的电池管理系统技术与系统集成能力来为客户提供完整的电池系统。

4条理由是:

市场层面: 全球动力电池市场由亚洲5大公司(宁德时代、日本松下、韩国三星、韩国LG、深圳BYD)霸占,并且这几家已成了气候,博世若此时投产电池单元要冒很大的市场风险。

技术层面:动力电池新技术变化比较快,更新换代迫在眉睫。以液态电解液为主的锂电池的能量密度还不能充分满足电动汽车需求,固态电池以及下一代锂电池技术,预计到2025年才能走向成熟。

成本层面:电池单元的成本有75%来自于锂等原材料,加上加工、包装、运输等费用后,利润空间十分有限,价格战一旦打起来,可以说赚不到几个钱。

投资层面:到2030年,全球动力电池产能将达1000GkWh,如果博世的市场占有率要达到20%的话,那么至少要投入200亿欧元来购买电池单元的生产、检测、回收等设备。一旦技术上出现革命性创新,前期投资极有可能打水漂了。

12月,博世表示其正在考虑投资200亿欧元,使得其电池产能在2030年达到200GWh。博世认为这项投资属于“高风险”,因此决定放弃生产计划,甚至完全剥离电池生产的相关资产。博世决定解散一家锂离子技术合资公司——锂能源即Power GmbH & Co. KG(LEAP),并出售其固态电池子公司Seeo。

小结:我觉得其实通过资金去扶植现有的部分电池企业,再整合团队整合资源是个不错的主意。接下来有起有落,跟住主力产品电芯是最重要的。

- 相关推荐

- 锂电池

-

分享动力电池与普通电池有何不同?2016-08-29 0

-

光纤激光打标机:动力电池中激光应用2017-09-29 0

-

求职贴+动力电池2018-01-11 0

-

新能源汽车动力电池产业怎么破局2019-05-10 0

-

哈尔滨动力电池电芯回收公司2021-04-19 0

-

荆州动力电池模组回收 动力电池模组现金回收 动力电池模组梯次回收2021-04-19 0

-

动力电池技术发展瓶颈分析及建议2021-05-07 0

-

基于电功率的动力电池均衡控制实验系统2021-08-30 0

-

回收动力电池,动力电池回收,全国动力电池回收,动力电池高价回收,回收软包动力电池2021-11-02 0

-

回收汽车动力电池组 , 回收新能源汽车动力电池组, 回收电车动力电池组 回收汽车电池,回收汽车锂电池2021-11-30 0

-

回收汽车动力电池组 回收新能源汽车动力电池组, 回收电车动力电池组2021-12-08 0

-

回收汽车动力电池组 回收新能源汽车动力电池组, 回收电车动力电池组 回收汽车电池,回收汽车锂电池2021-12-17 0

-

动力电池回收企业 动力电池回收公司 电芯回收企业 动力电芯回收企业 18650电池回收企业2021-12-24 0

-

回收电池,回收动力电池,回收动力锂电池,回收三元动力电池,回收锂电池,回收18650电池2022-01-17 0

-

博世宣布放弃自行生产电池_技术不确定称成最大障碍2018-04-05 5081

全部0条评论

快来发表一下你的评论吧 !