美国在IC设计行业领先,中国的IC企业也在奋起

半导体新闻

描述

在2018年版的最新IC Insights报告中显示,2017年,无晶圆IC厂商(IC设计公司)占全球IC销售额的27%,比2007年的18%增长了9个百分点。

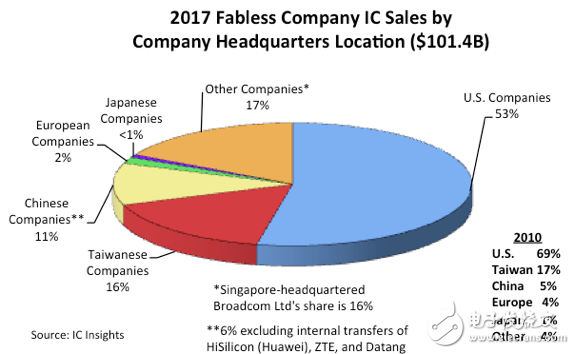

下图显示了2017年不同地区IC设计公司所占的销售份额。美国公司在去年的芯片销售中占据了53%最大的市场份额,这一比例低于2010年的69%,部分原因是新加坡Avago收购了美国博通。博通对外宣称工厂位于加州圣何塞、加州和新加坡,不过新博通正计划将总部全部搬到美国,如果该计划能顺利完成,美国IC设计公司的销售额将再次攀升至69%左右。

***地区IC设计公司在2017年的总销售额中占16%,与2010年持平。联发科、联咏和瑞昱去年的IC销售额都超过了10亿美元,而且都跻身全球前二十大IC设计公司之列。

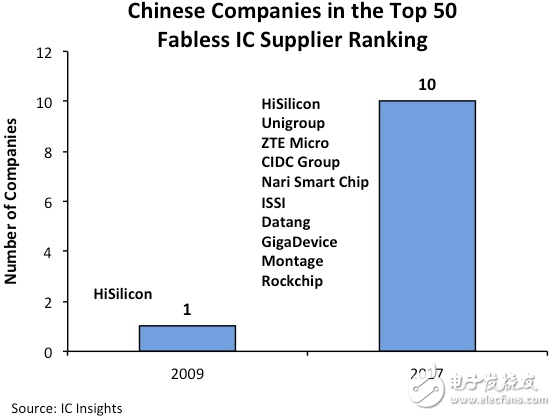

而中国大陆在IC设计市场中扮演着更重要的角色。自2010年以来,IC设计市场份额增长大部分来自大陆供应商。大陆地区在2010年占据了5%的市场份额,在2017年达到了11%。 下图显示的是,在2017年,已经有10家公司进入前50大IC设计公司榜单,在2009年名单中只有一家大陆公司。

在2017年,紫光集团的销售额为21亿美元,是中国大陆最大的IC设计公司,全球排名第九。但需要注意的是,如果不计海思(超过90%销售额来自母公司华为)、中兴和大唐的内部供应,大陆IC设计公司市场份额将下降到6%左右。

在2017年欧洲IC设计企业只占了全球市场份额的2%,而2010年这一比例为4%。市场份额的损失主要是由于地区IC设计企业被收购所致。英国CSR公司是欧洲第二大IC设计企业,被高通在2015年第一季度收购;德国的Lantiq(欧洲第三大IC芯片供应商)在2015年第二季度被英特尔收购。这些收购使得欧洲在2017年前50大IC设计公司榜单上仅剩下两家,即英国Dialog(2017年营收为14亿美元)与挪威Nordic(2017年营收为2.36亿美元)。

在日本或韩国,无晶圆IC设计模式并不流行。Megachips是日本最大的芯片供应商,其2017年销售额增长了40%,达到6.4亿美元。在全球前50名IC设计公司中,唯一一家韩国公司是Silicon Works,该公司去年的销售额增长了15%,达到6.05亿美元。

-

IC设计行业现状如何2021-11-11 1739

-

第三届全球IC企业家大会暨IC China2020在沪开幕2020-11-30 3161

-

中国IC设计公司与国外企业相比较有哪些特点与差别2020-07-13 1912

-

从2018年中国10大IC设计企业,看中国IC业变化2019-02-23 5540

-

全球IC设计产业以美国企业为主导,中国芯片设计行业大大落后2018-10-13 4145

-

我所了解的中国电子元器件行业2018-06-13 5907

-

中国芯硅谷——IC PARK2018-06-07 16250

-

2016中国十大IC设计企业排名 海思/紫光展锐领先2017-03-10 32552

-

牛!2家中国大陆IC设计公司闯入全球10强2015-12-04 8764

-

IC行业网站谁主沉浮?2014-04-18 2055

-

国内电源管理IC企业开始崭露头角2012-06-05 4455

-

iWatt在北京和天津设立IC设计中心2012-03-14 1185

-

海外企业为中国本土IC设计业出招2012-02-22 888

-

[讨论]支持国家环保 IC卡企业积极采用新材料2010-02-02 2486

全部0条评论

快来发表一下你的评论吧 !