兆易创新17亿“双高”并购思立微 电容触摸屏、指纹芯片市场要变天

触控感测

描述

随着国际产能与市场往中国境内转移,半导体产业的竞争,也开始集中到了中国市场上。为了增强在市场上的竞争力,进入资本市场也了很多中国***的现实路线。

兆易创新17亿 “双高”并购思立微

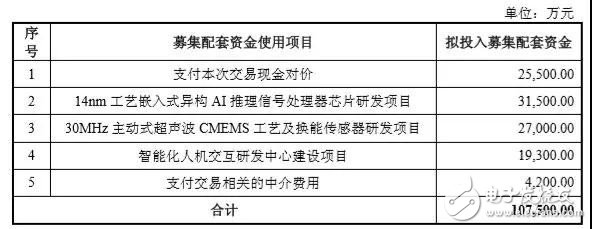

兆易创新发布了《发行股份及支付现金购买资产并募集配套资金 预案(修订稿)》,拟以发行股份及支付现金的方式***联意香港、青岛海丝、上海正芯泰、合肥晨流、上海思芯拓、青岛民芯、杭州藤创、北京集成、上海普若芯、赵立新和梁晓斌合计持有的上海思立微 100%股权,同时拟采取询价方式向不超过 10 名符合条件的特定投资者非公开发行股份募集配套资金,用于支付本次交易现金对价、14nm 工艺嵌入式异构 AI 推理信号处理器芯片研发项目、30MHz 主动式超声波 CMEMS 工艺及换能传感器研发项目、智能化人机交互研发中心建设项目以及支付本次交易相关的中介费用。

其中本次标的资产的交易价格暂定为 17亿元。本次发行股份购买资产的股份发行价格为 89.95 元/股,不低于公司定价基准日前 120 个交易日的股票交易均价的 90%。本次发行股份购买资产预计共需发行 16,064,476 股股份,最终发行数量以中国证监会核准的股数为准。

募集配套资金的具体使用情况如下:

资产估值差异性高

根据兆易创新经审计的 2016 年度财务数据、标的公司未经审计的 2016 年度合并财务数据及暂定交易作价情况,相关财务指标占比情况计算如下:

本次交易拟购买的标的资产的交易价格和标的公司资产总额的孰高值占上市公司最近一个会计年度经审计的合并财务会计报告期末资产总额的比例达到 50%以上,拟购买的标的资产的价格和标的公司归属于母公司股东的净资产的孰高值占上市公司最近一个会计年度经审计的归属于母公司股东的净资产的比例达到 50%以上,且超过人民币 5,000 万元。根据《重组管理办法》第十二条的规定,本次交易构成重大资产重组。

本次交易完成后,在不考虑配套融资的情况下,按照标的资产暂定交易作价、上市公司股份发行价格初步测算,朱一明直接持有兆易创新 12.59%股份,朱一明作为执行事务合伙人的友容恒通及万顺通合分别持有兆易创新 2.49%及0.84%股份;香港赢富得持有兆易创新 9.56%股份并承诺在行使股东表决权时与朱一明保持一致。基于上述,朱一明直接持有和实际控制及影响的兆易创新股份表决权为 25.48%,为兆易创新的控股股东和实际控制人,上市公司控股股东及实际控制人不会发生变更,因此,本次交易不属于《重组管理办法》第十三条

规定的重组上市。

业绩承诺高

同时经双方协商及初步确认,交易对方作为业绩承诺方,承诺标的公司在 2018年度、2019 年度和 2020 年度经审计的扣除非经常性损益后归属于母公司的净利润累计应不低于 3.21亿元。

本次交易对主营业务的影响

兆易创新表示,上市公司与标的公司均主要从事集成电路芯片及其衍生产品的研发、技术支持和销售,本次交易属于对同行业优质企业的整合***,交易完成后可以形成良好的规模效应。主要产品方面,本次交易前,上市公司主营产品以 NOR FLASH等非易失性存储芯片和微控制器 MCU 芯片为主,标的公司为国内市场领先的智能人机交互解决方案供应商,产品以触控芯片和指纹芯片等新一代智能移动终端传感器 SoC 芯片为主。本次交易有助于上市公司丰富芯片产品线,拓展客户和供应商渠道,在整体上形成完整系统解决方案。

报告期内,上市公司和标的公司均具有良好的盈利表现。根据半导体协会数据,2012 年以来兆易创新为中国大陆地区最大的代码型闪存芯片本土设计企业。2016 年 8 月上市后,公司成为 A 股市场中半导体存储行业唯一的上市公司,在我国本土电子产业中的存储芯片市场优势明显。

标的公司系国内市场领先的智能人机交互解决方案供应商,目前主营业务为新一代智能移动终端传感器 SoC 芯片和解决方案的研发与销售,提供包括电容触控芯片、指纹识别芯片、新兴传感及系统算法在内的人机交互全套解决方案,作为国内市场领先的电容触控芯片和指纹识别芯片供应商,在国内市场具备较强的竞争力。上海思立微的产品广泛应用于智能移动互联网终端,产品和市场均具有较高壁垒。

本次***完成后,兆易创新将与上海思立微在现有的供应链、客户资源和销售渠道上形成积极的互补关系。同时,通过人机交互技术支持现有芯片产品技术性能提升,促进市场占有率进一步增长,公司的品牌影响力将得到更广范围的提升。

此外,本次交易***上海思立微将一定程度上补足上市公司在传感器、信号处理、算法和人机交互方面的研发技术,提升相关技术领域的产品化能力,为上市公司进一步快速发展注入动力。本次交易完成后,上市公司与上海思立微还将在员工激励、培训、管理等多方面相互形成正向反馈,有望全面提升上市公司和上海思立微的整体运营效率。

电容触摸屏、指纹芯片市场要变天

思立微是中国市场上重要的电容触摸屏芯片与指纹识别芯片供应商。思立微在COB电容触摸屏芯市场部分占有绝对的统治地位,其产品实现方式对于现在的全面屏产品和柔性显示屏产品,有着天然的优势,未来将有可能成为内嵌式触控技术的主要竞争对手。

而思立微在指纹识别芯片领域目前是***手机的主力供应商之一,随着双方合作的深入,思立微指纹识别芯片在产品性能与使用安全上,将对竞争对手产生更大的压力,并为下一步拓宽到新兴的物联网应用打下坚实的基础。

随着思立微并购重组进入到兆易创新,在资本市场的助力下,思立微的融资能力将得到大幅度提高,有助于改善思立微的产品交易环境同,加快产能扩张速度与新产品研发上市速度,看来电容触摸屏、指纹芯片市场要开始变天了。

根据李星从行业中了解到的信息显示 ,目前在电容触摸屏芯片领域,除了一些高端芯片和内嵌式触控显示芯片外,国外的芯片企业基本上已经退出了中国市场,为中国芯片企业留下了区大的市场空间;而在指纹识别芯片领域,也基本上慢慢重现了电容触控芯片的市场发展轨迹,国外芯片企业正在产能退出,或把业务卖给中国企业,整个市场将开由中国芯片企业主导。

相比电容触摸屏芯片的技术与市场高度成熟,目前指纹识别芯片的技术与市场发展空间仍然十分巨大,产品附加值也相对较高,因此兆易创新成功完成并购思立微后,其未来的业绩增长与盈力能力会得到极大的补充。

-

汇顶起诉思立微,兆易创新捏一把汗2018-10-13 490

-

批准!兆易创新正式拿下思立微2018-11-01 2465

-

官方公告!兆易创新收购上海思立微重组事件获得有条件通过2019-04-04 2360

-

兆易创新成功完成思立微资产交割 现持有思立微100%股权2019-06-18 7615

-

17亿元收购思立微背后,兆易创新在下一盘大棋!2018-01-31 9214

-

兆易创新拟收购上海思立微的预案出炉2018-02-01 4024

-

重磅:兆易创新收购上海思立微2018-03-06 7383

-

兆易创新收购上海思立项目获得通过2018-11-02 3227

-

兆易创新拟17亿收购思立微100%股份2018-07-12 8066

-

兆易创新收购思立微 扛起存储和MCU本土替代大旗2018-11-21 3481

-

兆易创新并购指纹芯片企业遇“程咬金” 两个月内汇顶科技四次起诉标的专利侵权2018-11-23 2257

-

兆易创新并购思立微一案正式获得证监会有条件批准!2019-04-17 4296

-

几经波折的兆易创新并购案终于步入最后阶段2019-05-10 4218

-

兆易创新收购思立微100%股权完成过户2019-06-03 4469

-

屏下指纹公司思立微的下一步?2019-06-11 1782

全部0条评论

快来发表一下你的评论吧 !