未来全球生命科学经济发展趋势

电子说

描述

健康生命科学(Health life sciences)是指应用生物学和技术来促进健康护理,包括制药、医疗技术、基因组学、诊断学、数字医疗等等。这一板块产品种类繁多,包括药品、医疗技术、诊断和数字工具等。目前,生命科学领域市场最大的部分仍为制药行业。

近日,全球四大知名会计师事务所之一德勒(Deloitte)发布报告《2018年全球生命科学展望》。报告指出,随着第四次工业革命的到来,生命科学行业将继续走上一条变革性的技术之旅。各类颠覆性的新技术正在为生命科学的发展创造一个变革性的机遇,而科学成就也正在以创记录的速度增长。

目前,生命科学行业公司正在通过拥抱这些新技术(包括3D打印、人工智能、云计算、大数据、物联网、区块链、连续制造技术、机器人流程自动化、数字医疗、基因疗法、CAR-T等等)以及建立以患者为中心的文化为未来做准备。战略联盟和新的经营模式也将有助于整个行业的增长。但增长的同时,也出现了一些不确定性,包括定价压力、基于价值的契约、地缘政治气候和政策的变化。但是,生命科学行业公司正在积极采取措施迎接这些挑战。

在报告中,德勒分析了全球生命科学行业的经济发展趋势,并探讨了生命科学公司应如何拥抱新技术、成长并赢得未来发展。以下内容是德勒关于全球生命科学行业经济发展趋势的分析。敬请阅读!

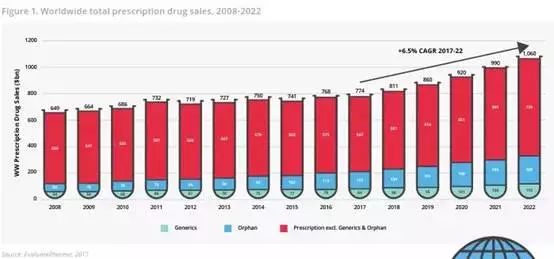

1、全球处方药销售将快速增长, 2022年达到10600亿美元

在经历缓慢复苏之后,全球处方药销售预计将以6.5%复合年增长率(CAGR)快速增长,到2022年达到10600亿美元。相比之下,2012-2016年期间的CAGR仅为2.2%,而在之前的2004-2008年期间CAGR则高达8.6%。然而,这一强劲增长势头可能会受到定价压力以及第二波专利悬崖的影响而有所缓和。

大多数以研究为基础的制药公司收入和利润将继续上升。未来几年,除了委内瑞拉,每个市场的处方药销售预计都将增长。消费方面的复苏将得到仿制药市场的进一步巩固以及对高价医药产品(包括孤儿药)预算增加的推动。仍有一些公司将苦苦挣扎于专利悬崖,预计在2022年,将有高达1940亿美元的处方药销售额会受到影响。整个行业将继续依赖新兴市场的增长。全球排名前20医药市场中,有8个新兴国家得益于日益壮大的中产阶级,在不久的将来,中国预计将进入前3名。然而,政府主导的降低医疗保健支出可能会约束市场的增长。

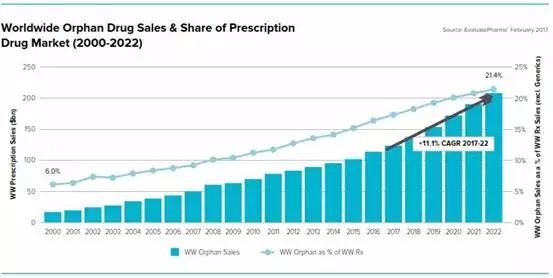

2、孤儿药市场在未来5年将翻一番

在接下来的5年,孤儿药市场预计将翻一番,在2022年达到2090亿美元。预计这些高成本的、专用药品已经、并将继续面临政策制定者的定价审查。在2016年,美国销售排名前100的药品中,孤儿药的平均治疗成本是每例患者每年14.0443万美元,而非孤儿药仅为2.7756万美元。

根据FDA,在2017年有75个孤儿药获批,而在2016年和2015年分别为27个和56个。在美国,2016年最畅销的50种孤儿药的平均销售额约为6.37亿美元,尽管只有大约600种孤儿药获批,但有多达7000种疾病被定义为罕见病。重大的科学进步将使得更多的罕见病被发现,以及更多的孤儿药寻求监管批准,同时也将面临着更大的定价压力。

新的美国税法的通过,将生物制药公司的孤儿药研发负担有效降低了40%。然而,这一降低并不大可能改变生命科学公司的战略。孤儿药市场是一个解决未满足医疗需求的战略市场,关键的好处不仅仅是税收抵免,还有其他重要方面,如7年的市场独占权、更快的FDA审查和费用豁免等等。

3、生物制剂在全球医药市场占比将超过1/4,生物仿制药在研数量中国第一

过去几年,生物制剂在药品市场中已获得了显著增长。在2013年,生物制剂全球销售额为1500亿美元,而到2020年,这一数字预计将达到2900亿美元,在全球药品市场中的占比预计将超过四分之一,达到27%。与之而来的是,行业最畅销的生物制品将面临生物仿制药冲击带来的收入损失。对生物制剂支付能力及药品可及性方面的不足,将有力推动生物仿制药市场的增长,尤其是新兴国家地区。在欧盟,目前各国都在积极寻求通过生物仿制药来节省医疗成本,尽管目前生物仿制药的市场份额仍较低。价格方面,通常情况下,生物仿制药比品牌生物制剂低大约30%。

在美国市场,对生物仿制药销售方面最大的影响是,预计在截止2020年的未来2年内,将有25-30个生物仿制药上市。然而,由于没有明确的调控途径,在美国也存在着逆风向。在研生物仿制药数量方面,亚太地区最多。按国家计,中国以269的数量位列第一。中国有潜力成为生物仿制药的前沿市场。生物仿制药的增长将有效提高生物制剂的使用,同时将推动整个行业进入一个创新期。

生产制造技术方面的进步也正在被用于生物仿制药的生产。在未来几年,生物仿制药生产预计将占到一些公司全球生物制造容量的10%。

4、仿制药市场容量占比将继续维持在80%以上

在2022年,仿制药销售预计将占到全球医药总销售额的29.2%,在2017年这一占比大约为28%。新兴市场和美国因继续削减医疗支出,将有力推动仿制药需求的增长。市场容量方面,目前仿制药在全球药品容量的占比超过了80%,随着更多药物专利到期,这一比例预计将继续保持增长。许多重磅药品正在面临专利悬崖,其中有相当数量是生物制剂。

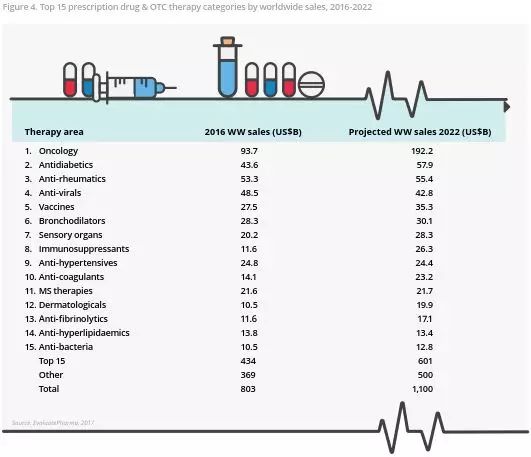

5、肿瘤学仍将是重点治疗领域

在销售方面,肿瘤学将继续领航治疗领域,到2022年,预计将占到处方药和OTC销售额的17.5%,超过了紧排其后的3大治疗领域之和。除了肿瘤学,15大治疗类别中最大的年复合增长率(CAGR)将来自于免疫抑制剂、皮肤用药和抗凝血剂。

6、个体化药物将以整个行业2倍的速度增长

在未来几年,全球个体化医药市场预计将以11.8%的CAGR增长,在2022年将达到24000亿美元,其增长速度几乎是整个医疗保健领域5.2%的CAGR一倍以上。这一增长,将由技术以及更有效和能提供更多价值的靶向疗法领域的进步所推动。个体化医疗的关注重点将是预防和早期干预,而不是治疗晚期疾病。超过40%的化合物和70%的肿瘤学化合物有潜力成为个体化药物。现实世界数据和人工智能(AI)技术正在加速更有成效的分子和化合物的开发。

7、重大新药创新将更多地来自小公司

在未来5年,全球制药和生物技术研发(R&D)预计将以2.4%的CAGR增长,这一数字略低于2008-2016年期间的2.5%。在2022年,总的研发支出预计将达到1810亿美元,而2016年的数字为1567亿美元。重大的新药创新将越来越多地来自专注于发现新药的小型利基(niche)公司,进入市场的新药中,来自大型制药公司的比例将不足四分之一。

整个行业预计将继续面临研发收益方面的挑战。将一种资产推向市场的成本在2017年达到了创记录水平,许多大型制药公司将继续面临仿制药的竞争。随着药品审批数量的增加以及审批速度的加快,引发定价竞争将是研发方面面临的一个新常态,这也意味着留给制药商获取实质性利润的时间更少。在2018年,美国FDA承诺在审批方面将进一步提速,但加速审批的风险最后可能变成药品在医药市场中的灾难。

8、体外诊断仍将保持医疗技术领域最大板块

未来几年,全球医疗器械销售额预计将以5.1%的CAGR增长,到2022年达到5219亿美元。体外诊断是预期将保持最大的医疗技术板块,到2022年的年销售额将达到700亿美元。排在第二位的是心脏病学,到2022年的销售额预计将达到620亿美元,之后是诊断成像480亿美元、骨科440亿美元。在2022年,全球排名靠前的10家公司预计在医疗技术市场中占据37%的份额。全球医疗技术研发支出预计将以3.7%的CAGR增长,从2017年的270亿美元增长到2022年的335亿美元。

研发投入在销售额中的占比预计将下降,从2016年的6.9%下降至2022年的6.4%。最近的美国税改中,医疗器械消费税的废除并不包括在内,医疗技术行业认为,这一税收对医疗创新具有显著的负面影响。然而,该行业将继续推行替代性的立法措施。

9、非传统、技术导向的邻接将是生命科学并购战略的重要方向

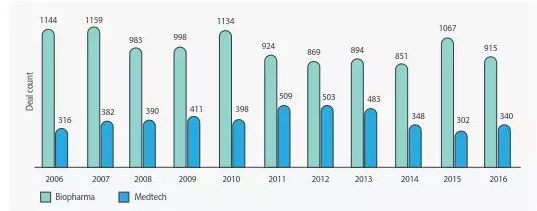

在2017年,生命科学的交易价值较2016年进一步下降,原因是全球经济和政治的不确定性。在2017年所达成的大额交易,倾向于专注传统的收购方式,即被收购方在收购方的核心竞争力之内。根据汤姆森路透社的数据,到2017年第三季度最大的交易是贝克顿

狄金森(BD)在4月份以242亿美元收购华润巴德(CR Bard)。生物技术行业则是吉利德111亿美元收购凯特制药(Kite),制药行业则是赛默飞世尔科技72亿美元收购Patheon NV。

在2018年,生命科学交易容量和交易价预计都将有所上升,大宗交易数量也会增加,原因包括:(1)美国税改的通过、英国脱欧的进展、关于来自中国境外交易相关政策的成熟已扫除了在2017年制约生命科学并购的一些不确定性。美国税制改革为海外资金遣返提供了一些激励措施,这将能刺激并购交易的附加值。(2)资本市场依然坚挺:在2016年,横跨各行业的暗淡并购交易环境,抑制了通过并购交易创造价值的需求。(3)生命科学各环节仍然支离破碎,可通过进一步的行业整合来获得附加值。

在2018年,对生命科学公司而言,非传统的、技术导向的邻接(adjacency)代表着并购战略的一个重要方面。技术与其他环节的融合已经受到来自技术行业参与者本身的有力推动。不过,受技术进步和技术投资的驱动,预计消费者健康、保健计划、医疗技术、制药各环节的参与者将积极地寻求并购交易。

10、技术领域的指数进步促使医疗技术领域创新时机成熟

在2017年,医疗技术风险融资交易的总价值涨幅较大,尽管交易数量有所下降。寻找新的技术来加速未来增长对于大型的成熟的医疗技术公司而言是一个挑战。

技术领域的指数进步已使得医疗技术领域的创新时机成熟。传感器、分析、人工智能、其他数字健康技术正在与医疗技术融合。医疗技术公司有机会创造新的商业模式,从产品开发商转变为解决方案提供商。与传统的医疗技术相比,数字医疗技术似乎正在吸引更多的风险投资,同时也正在吸引着新类型的组织投资该领域。大型医疗技术公司合作伙伴关系正变成传统风险资本投资的替代品。不过,生物制药范畴的伙伴关系交易总量将是医疗技术伙伴关系的3倍。

-

物联网未来发展趋势如何?2025-06-09 1858

-

施耐德电气助力生命科学行业高质量发展2024-10-31 940

-

AI for Science:人工智能驱动科学创新》第4章-AI与生命科学读后感2024-10-14 2258

-

物联网未来发展趋势2022-03-11 5764

-

生命科学领域所需要的哪些软件是北鲲云超算平台所提供的2021-10-18 727

-

云计算和生命科学有什么关系?2021-08-30 2286

-

高性能计算在生命科学领域的应用2021-08-09 2276

-

生命科学对计算机行业的影响 精选资料分享2021-07-26 1237

-

未来PLC的发展趋势将会如何?2021-07-05 3505

-

蜂窝手机音频架构的未来发展趋势是什么2021-06-08 2331

-

电源模块的未来发展趋势如何2021-03-11 3005

-

灵动微对于未来MCU发展趋势分析2020-12-23 2237

-

蓝牙技术未来的发展趋势2019-03-29 3902

-

您看好电动汽车的未来发展趋势吗?2017-04-26 7339

全部0条评论

快来发表一下你的评论吧 !