水晶光电2024年净利大涨71%,AR成为第三成长曲线

描述

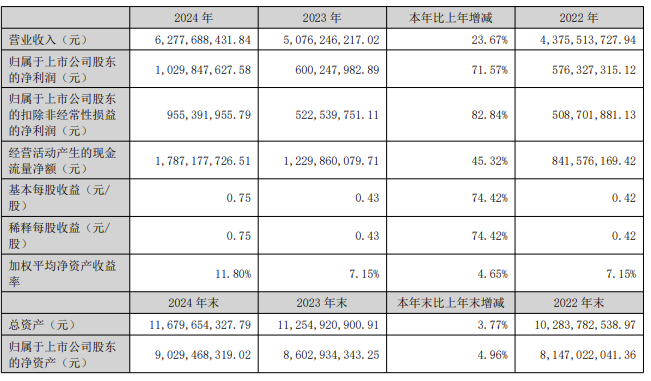

(电子发烧友网综合报道)近日,水晶光电发布2024年业绩报告,2024 年公司实现营业收入 62.78 亿元,同比增长 23.67%,实现毛利润 19.5 亿元,同比增长 38%,实现归母净利润 10.3 亿元,同比增长 71.57%。除了营收净利都实现增长,水晶光电的毛利率也实现同比增长3.3%,达到31.1%。

图:水晶光电业绩情况

水晶光电表示,公司在2024年创新营收、利润历史新高,并且归母净利润的增速远超收入增速,主要得益于这几年新项目量产以及产品结构的优化,另外内部通过降本增效、“二缩三降” 的推进,公司的管理效能大幅的提升。

分各业务板块来看,水晶光电的主营业务包括光学元器件业务、薄膜光学面板业务、半导体光学业务、汽车电子(AR+)业务、反光材料业务五大业务。

2024年,光学元器件业务和光学元器件业务贡献公司总营收的87%的营收,两大业务总营收达到54亿元,是主要的营收来源。其中光学元器件业务实现收入 29 亿元,同比增长 18%,占公司主营业务收入的 47%,薄膜光学面板业务是增速最快的业务,推动公司营收上涨,该业务实现收入 25 亿元,同比增长 34%,占公司主营业务收入的 40%。薄膜光学面板产品包括摄像头盖板、智能手表表盖、指纹识别盖板。

半导体光学业务实现收入1亿元,同比增长20%,占公司主营业务收入的 2%,汽车电子(AR+)业务实现收入 3 亿元,同比增长 3%,占公司主营业务收入的 5%。反光材料业务实现收入 4 亿,同比增长 37%,占公司主营业务收入的 6%。

水晶光电表示,AR 是公司的第三成长曲线,公司已经布局了光机元器件产品;此外,基于公司在手机2D、3D 摄像传感,公司将布局AR智能眼镜的相关产品,“尤其是 3D 视觉,我们正在筹备 3D 视觉在机器人视觉和 AR 上的战略 地位”,水晶光电表示,目前公司在反射光波导量产性上已经取得了很好的成就。

针对车载板块的业务,水晶光电表示,车载业务板块发展形势很好,行业增长态势很快,但是同时也非常内卷, 尽管公司 AR-HUD 出货量快速增长,但是由于价格下跌在毛利上还存在挑战。目前,水晶光电已经取得欧洲多个海外主流汽车品牌的定点。

在投资者交流活动上,水晶光电回应了近期美国关税上涨带来的影响,“公司在行业链中属于上游,产品直接出口到美国极少,占收入比重小于 0.1%, 基本上不受加征关税直接影响。”水晶光电的海外业务中,55%的出口通过国内保税区完成,不存在关税波动风险,剩余直接出口海外大部分是中国台湾、新加坡、越南、 日韩等国家和地区。水晶光电的海外业务以出口东亚地区为主,占比约 59.7%。此外,水晶光电的越南二期工程预计今年下半年将进入量产。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

水晶光电2011年净利增三成 达1.22亿元2012-03-19 696

-

整体PCB行业订单下滑三成:忧虑第三个波谷2012-07-27 1267

-

物联网(IoT)应用智能电表或将成为未来5年成长的主力2018-07-03 3422

-

苹果第三财季净利润同比增长32% 股价未来冲击万亿美元2018-08-02 6411

-

2017年VR/AR融资达36亿美元,其中三成被用于游戏制作2018-08-09 1078

-

科沃斯归属净利同比下降逾三成,同比下降36.63%2019-08-30 2074

-

DigiLens联手水晶光电 在中国拓展AR显示器市场2019-12-19 2031

-

英飞特披露2019年业绩 净利润相比2018年增长30%-60%2020-01-15 626

-

DigiLens与水晶光电联手,推出低成本的AR显示器2020-03-26 2680

-

水晶光电发布第三季度报告:营业收入22.59亿元,同比增长9.38%2020-10-22 5036

-

华新科低温共烧陶瓷报价调升三成2020-12-07 3098

-

水晶光电加快推进智能光电产业大脑建设2022-07-08 2095

-

水晶光电战略转型取得成效,薄膜光学面板及微棱镜业务起量2023-01-30 1961

-

水晶光电荣获HUD领域“卓越应用奖”2024-08-26 1786

-

水晶光电2024年半年度工作会议召开2024-09-14 1450

全部0条评论

快来发表一下你的评论吧 !