2018动力电池价格趋势 或产能过剩达到巅峰

电源/新能源

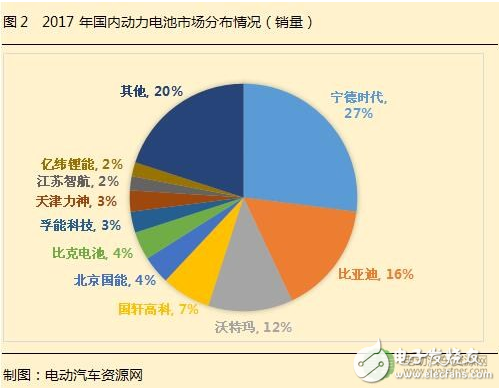

描述

科技部发布《2017年中国独角兽企业发展报告》,宁德时代以200亿美元的估值排在“2017中国独角兽企业榜单”第6位,在入选的新能源汽车行业企业中排名首位。下面就随电源管理小编一起来了解一下相关内容吧。

2018年动力电池价格继续下降

近年来,新能源汽车动力电池销售价格呈逐年下降趋势。以宁德时代为例。招股说明书显示,宁德时代动力电池系统销售均价在2015年度为2.28元/Wh,2016年度为2.06元/Wh,2017年度为1.41元/Wh。2015-2017年度其动力电池系统销售均价呈下降趋势,其中2016年度下降9.74%,2017年度下降31.59%。与2015年相比,2017年动力电池系统销售均价下降幅度超过38%。

从整个动力电池行业看,根据相关数据,2017年度,磷酸铁锂电池组价格下降约19.4%-23.7%,三元动力电池组价格下降约17.6%-22.2%。

动力电池销售价格下降的原因主要有两个方面:一是随着动力电池行业产能逐渐释放,供不应求的市场格局发生变化,市场竞争加剧;二是受新能源汽车补贴退坡影响,行业整体销售价格有所下降。受以上两方面因素影响,预计2018年动力电池价格下降趋势将延续。

2018动力电池产能过剩达到巅峰

在市场经济下,商品价格的变动受供求关系的影响。动力电池产能方面,根据公开资料,2018年CATL、BYD、沃特玛、国轩高科、力神、亿纬锂能、成飞集成7家动力电池企业预计产能之和达到135GWh,2020年上述7家企业预计产能之和达到178GWh。按一台新能源车装配45kWh电池计算,仅上述7家企业在2018年的产能可装配300万辆新能源车,在2020年的产能可装配396万辆。

而实际上,我国新能源汽车预计产销量2018年在110万台左右,2020年在200万台,况且目前国内的动力电池生产企业数量近140家。动力电池产能结构性过剩已是不争的事实,成为这个行业挥之不去的阴霾。有研究表明,2018年国内动力电池产能过剩达到257%,达到巅峰。

2018年动力电池行业集中度进一步加强,竞争更加残酷,兼并整合成为趋势

2017年,国内动力电池排名前三的厂商(宁德时代、比亚迪、沃特玛)销量总和占全国的比例为55%,排名前十的厂商销量总和占比超过80%,可见行业集中度较高。

2018年行业集中度或将进一步加强,原因如下:(1)车企动力电池认证时间长,车型生命周期内几乎不会更换锂电供应商;(2)车企与相关动力电池企业通过战略合作或合资建厂等方式,进行深度绑定;(3)2018年补贴政策对动力电池能量密度要求进一步提高,凸显扶优扶强;(4)2018年补贴退坡,新能源汽车成本下降要求动力电池价格进一步下降,而产能大的动力电池企业在价格方面更有优势。

行业集中度加强的背后是2018年动力电池行业竞争更加残酷,兼并整合将成为趋势。动力电池专家王子冬曾表示:“2015年,动力电池配套企业有450家;2016年,减少到240家;2017年仅有96家,预计2018年还会减一半。”

- 相关推荐

- 热点推荐

- 动力电池

-

动力电池即将进入过剩期?2023-09-15 1547

-

2023全球动力电池现状怎么样 动力电池寒冬怎么过2023-08-07 2295

-

长安汽车朱华荣:电池产能将过剩,全球车市面临挑战2023-06-11 1508

-

动力电池企业再掀扩产潮,动力电池会产能过剩吗?2023-03-02 1052

-

动力电池难逃产能过剩2022-12-02 1795

-

回收动力电池,动力电池回收,全国动力电池回收,动力电池高价回收,回收软包动力电池2021-11-02 1690

-

动力电池技术发展瓶颈分析及建议2021-05-07 7053

-

哈尔滨动力电池电芯回收公司2021-04-19 1563

-

新能源汽车动力电池产业怎么破局2019-05-10 3488

-

电动汽车的动力电池怎么降低成本2019-05-09 3247

-

为了满足日益庞大的新能源汽车市场 全球动力电池业纷纷扩大产能2018-12-09 1721

-

未来三年90%动力电池企业或被淘汰2018-02-22 4616

-

动力电池行业有哪些机会与挫折?2017-02-10 3038

-

分享动力电池与普通电池有何不同?2016-08-29 5400

全部0条评论

快来发表一下你的评论吧 !