2020年全国风电年发电量需达到4200亿千瓦时的目标

描述

2017年全国的弃风限电情况大幅改善,弃风率为12.0%,较2016年下降了约5个百分点。风电的利用小时数也大幅增加,从1742小时提升至1948小时,提升了206个小时。

2017年1月9日,国家电网召开发布会,首次提出到2020年根本解决新能源消纳问题,弃风弃光率控制在5%以内。2018年2月24日,南方电网召开清洁能源调度专题会,提出2018年力争实现风电、光伏等新能源基本全额消纳等目标。

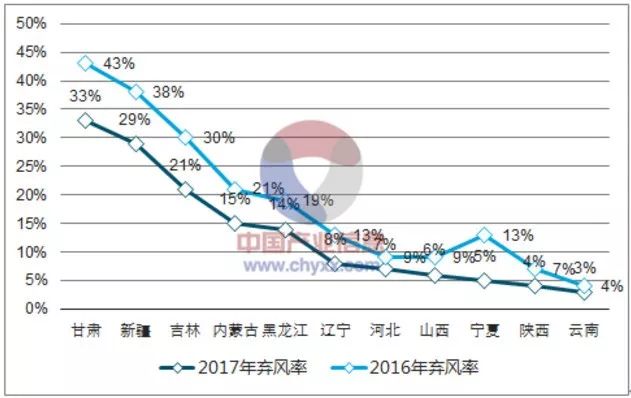

具体到各个地区,2017年弃风限电情况均有所好转,弃风率高于20%的高限电风险省市为甘肃、新疆和吉林,数量上从4个减少为3个。

全国风电利用小时数和弃风率

2016年和2017年前三季度各省市弃风率情况

2017年全社会用电量为63077亿千瓦时,较16年同比增长了6.55%;2017年风力发电达到了3056亿千瓦时,较2016年增加26.8%,占比从4.0%提升至4.8%。根据《风电发展“十三五”规划》,到2020年,非化石能源占一次能源消费比重要达到15%,全国风电年发电量需达到4200亿千瓦时,需占到总发电量的6%。

目前4.8%的风电消纳比例,距离6%的目标值有较大的发展空间。根据2020年全国风电年发电量需达到4200亿千瓦时的目标,在弃风率为0的情况下。2020年风电累计并网需超过200GW,按2017年的弃风率对应的利用小时数算,为完成发电量的目标,2020年风电累计并网需超过215GW。

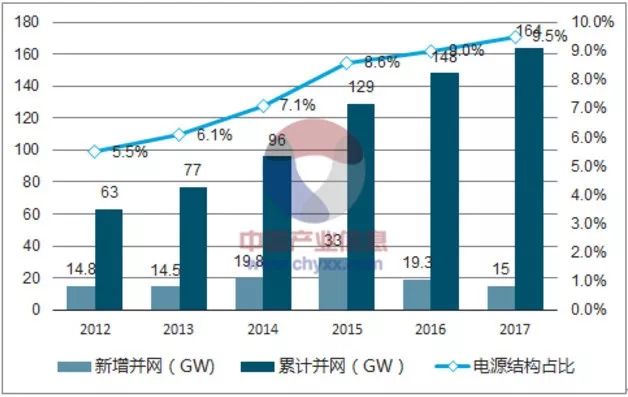

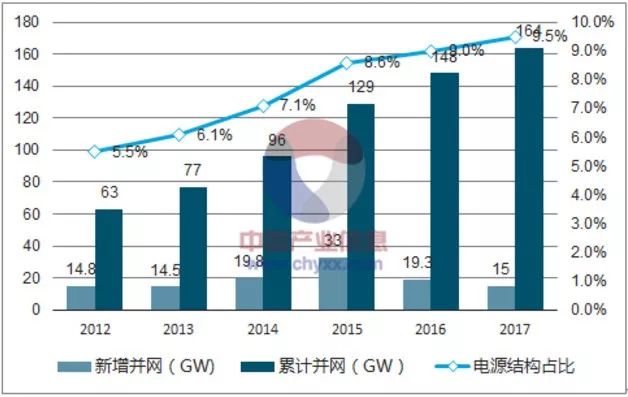

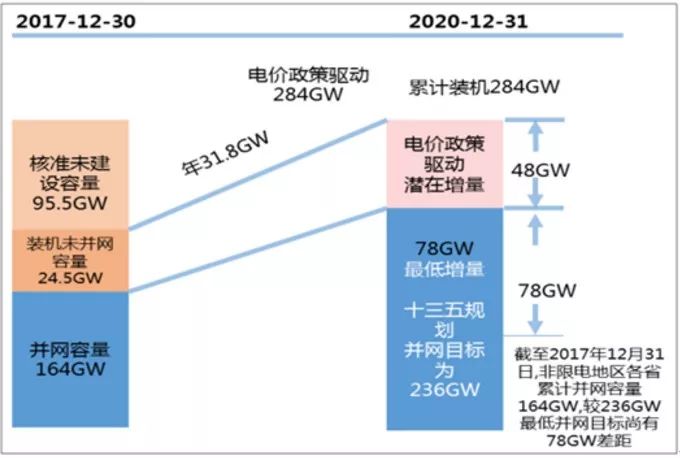

2017年,新增风电并网15GW,累计风电并网164GW,电源结构占比达9.5%,形成了稳步上升的态势。据《2017-2020年风电新增建设规模方案》,2020年风电规划并网目标为236GW(不含特高压输电通道配套的风电基地和海上风电建设规模),未来三年至少还有72GW的并网空间,实际新增的装机量空间则更大。

全社会用电量及风电消纳比例(亿千瓦时)

风电并网容量及电源结构占比

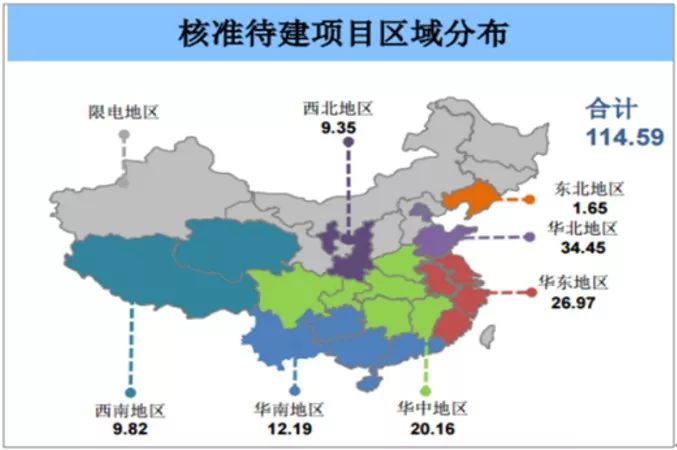

截至到2017年年底,我国风电核准未建项目为95.5GW,为享有0.47-0.60元/千瓦时的风电标杆电价,项目均须在2019年年底前开工建设。我们预计截至2020年年底,风电累计装机将达284GW。2017年全国的弃风情况有较大的改善,弃风率为12.0%,较2016年下降了约5个百分点。

“十三五”核准待建项目区域分布(GW)

电价驱动2020年底累计装机284GW

全国风电利用小时数和弃风率

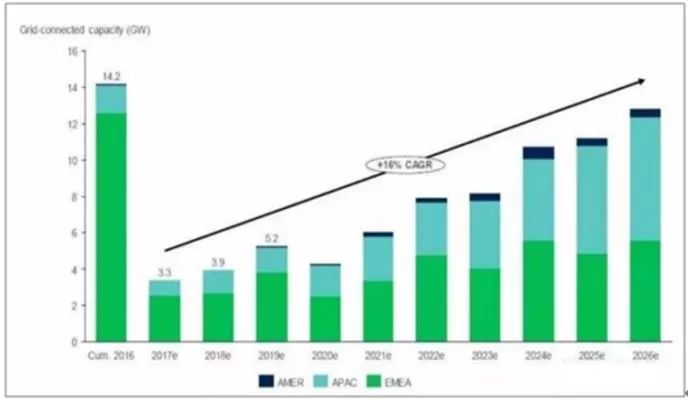

2017年全球海上风电新增装机量为3.3GW,同比增长46%,截止17年年底,全球累计海上风电装机容量达到了17.5GW,预计2017-2026年间,海上风电将稳步发展,年复合增长率将达到16%。

全球海上风电装机量预测,2017-2026年预期复合增速16%

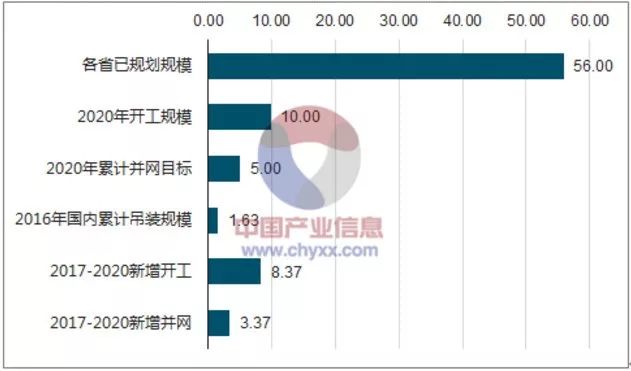

基于各省发布的“十三五”海洋经济发展规划,目前,各省已规划的规模达到56GW。截止16年年底,全国累计海上风电装机量仅1.63GW,预计到2020年底前,新增并网和开工装机规模将分别达到3.37GW和8.37GW。

中国海上风电中长期规划(单位:GW)

据中国风能协会披露,2016年全国风电新增装机为23.4GW,同比下降24%,2017年全年风电新增装机约为19.5GW,同比下降约17%。基于以上分析,我们预计在弃风率下降、红六省逐渐解禁、电价驱动等多因素作用下,18年新增风电装机有望反转。到2020年,新增装机量预计将达到38.3GW,年均复合增长率将达到25%。

2011-2020年全国风电新增装机量及增速

-

湖北5月发电239.51亿千瓦时,太阳能发电增长104.74%2018-06-21 1289

-

多项政策鼓励发展风电项目,我国风能发电规模增速稳定2018-07-14 1968

-

湖南省2月份规模工业新能源发电量为8.39亿千瓦时 同比增长9.5%2020-04-01 898

-

长江电力所属四座梯级电站累计发电量达352.9亿千瓦时 并持续加大三峡水库向长江中下游地区补水力度2020-04-12 1309

-

我国3月份发电量5525亿千瓦时 同比下降4.6%2020-04-18 548

-

蒙西电网2020年发电量预计增速为5% 预期调控目标为3081亿千瓦时2020-04-18 856

-

吉林省新能源发电量利用率达98.3%,五年内提升29.1%2020-08-04 1865

-

三季度我国光伏发电量达727亿千瓦时2020-11-02 2584

-

青海省集中式光伏发电量成全国第一2020-12-07 1382

-

2021年我国风电、太阳能发电合计新增1.2亿千瓦2020-12-23 2687

-

2020年我国规模以上电力发电量达74170亿千瓦时2021-01-19 20622

-

中国累计火力发电量突破4万亿千瓦时,同比下降1.5%2021-02-19 3323

-

虹科CAN方案帮你实现新能源发电系统中的系统控制和数据精确传输2023-08-16 594

-

三峡能源单日发电量创纪录,首次突破3亿千瓦时2024-05-11 410

全部0条评论

快来发表一下你的评论吧 !