2024年中国弧焊机器人市场销量分析

描述

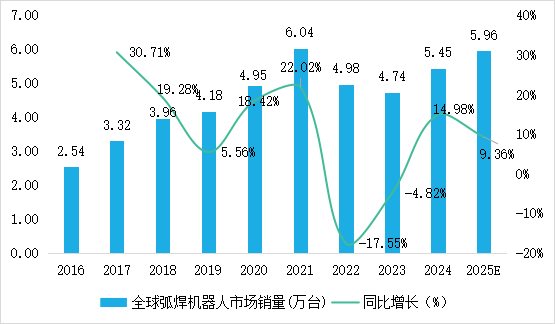

高工机器人产业研究所(GGII)数据显示,2024年全球弧焊机器人市场销量5.45万台,同比增长14.98%。一方面是中国市场的贡献占比在持续提升,另一方面,协作焊接机器人的快速起量亦是其中关键的增量。GGII预计,2025年全球弧焊机器人市场销量有望接近6万台,同比增速约为9.4%。

2016-2025年全球弧焊机器人市场销量及预测(单位:万台,%)

数据来源:高工机器人产业研究所(GGII)

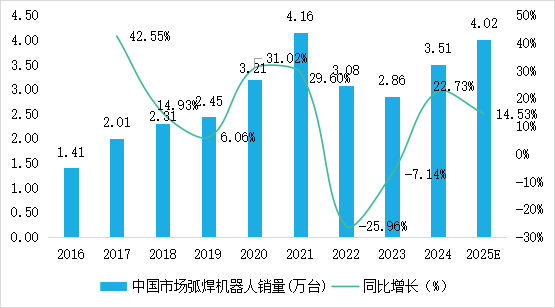

高工机器人产业研究所(GGII)数据显示,2024年中国弧焊机器人市场销量3.51万台,同比增长22.73%。随着钢构、船舶、汽车零部件等下游行业的需求确定性进一步增强,叠加智能焊接技术的持续提升,GGII预计,2025年中国弧焊机器人市场销量有望突破4万台,同比增速约为14%。

2016-2025年中国弧焊机器人市场销量及预测(单位:万台,%)

数据来源:高工机器人产业研究所(GGII)

从竞争格局来看,中国市场应用的弧焊机器人可分为日系、欧系、国产三大派别,日系品牌主要有安川、发那科、OTC、松下、川崎重工等;欧系品牌包括KUKA、Cloos和ABB等;国产品牌主要有卡诺普、埃斯顿、藦卡机器人、埃夫特、钱江机器人、凯尔达、新松机器人、配天机器人、新时达、柴孚机器人等。

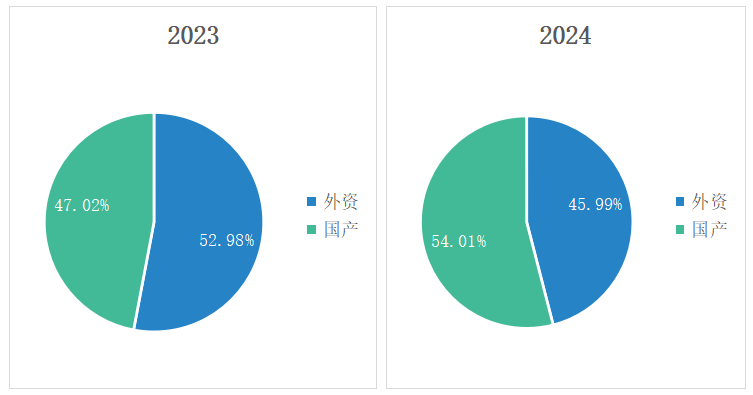

GGII数据显示,2024年,国产弧焊机器人市场份额同比约提升7个百分点,首次突破50%,超越外资品牌份额,达到54.01%。GGII判断,未来几年国产份额提升将进入加速通道,预计2025年国产厂商份额有望突破60%。

2023-2024年中国市场弧焊机器人内外资占比(单位:%)

数据来源:高工机器人产业研究所(GGII)

从下游应用领域来看,2024年大部分工业制造行业投资均有所放缓,但以钢构、船舶为代表的下游行业依然延续扩张态势,专业焊工的短缺叠加焊接机器人综合成本逐年降低以及焊接机器人技术能力持续提升的综合影响,一定程度上对焊接机器人的起量形成积极利好。

根据中国汽车工业协会数据,2024年,我国汽车产销量分别达3128.2万辆和3143.6万辆,同比分别增长3.7%和4.5%。其中,新能源汽车产销量分别达1288.8万辆和1286.6万辆,同比分别增长34.4%和35.5%。

2024年,全国造船完工量为4818万载重吨,同比增长13.8%;新接订单量为11305万载重吨,同比增长58.8%;手持订单量为20872万载重吨,同比增长49.7%,我国船舶制造业保持稳定向好的发展态势。

2024年,中国的钢结构产量达到了1.12亿吨,较2023年略有增长,继续保持增长态势。

从技术方向看,GGII判断,未来几年围绕焊接机器人的智能化、数字化、可监督将会是重点突破方向,其中涉及焊接电源、焊接机器人、视觉跟踪系统、免示教软件、智能控制系统、焊接检测系统等多个方面,作为强工艺应用的第一大场景,随着各类入局者的增加,焊接机器人业态与生态或将区别于传统通用工业机器人,焊接机器人本体厂商作为焊接系统中不可或缺的一环,对于自身生态定位以及能力补足方面都需要重新思考。

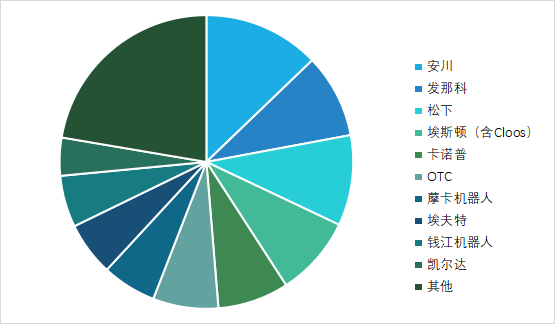

GGII通过对各家弧焊机器人品牌的调研,结合对周边配套设备及上下游供应链的数据验证,发布《2024年度中国市场弧焊机器人品牌出货量排行TOP10》。

2024年度中国市场弧焊机器人品牌出货量排行TOP10

数据来源:高工机器人产业研究所(GGII)

声明:

1、以上数据基于GGII的调研所得,统计口径基于各厂商2024年弧焊机器人出货量数据。部分企业不愿意提供相关信息或不愿意参与排行,GGII未列入排行榜中。

2、涉及代工、贴牌的厂商只计算品牌厂商的数据,涉及到数据层面的情况已经考虑在其中,如有疑问可联系我们。

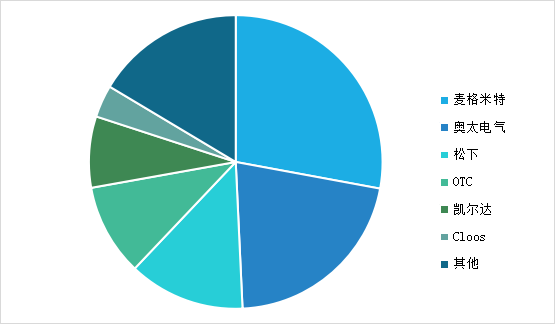

弧焊机器人由机器人本体及机器人专用焊接设备构成,其中,机器人专用焊接设备主要包括焊接电源及其控制系统、送丝装置、焊枪等。焊接电源是机器人专用焊接设备中最重要的构成部件之一。

从竞争格局来看,中国市场弧焊机器人焊接电源外资品牌主要包括日本松下、日本OTC、安川电机、奥地利伏能士(Fronius)、丹麦米加尼克(Migatronic)、美国林肯、芬兰肯倍(Kemppi)、德国EWM、德国Cloos等。国产品牌主要有麦格米特、奥太电气、凯尔达、必高(BINGO)等。

从弧焊机器人与焊接电源厂商的配套情况来看,外资厂商伏能士、肯倍、米加尼克、林肯、EWM等主要通过配套其他焊接机器人本体厂商,销售其机器人专用焊接电源。日本OTC、日本松下、德国Cloos、中国凯尔达的焊接电源产品主要配套其焊接机器人整机整体出售,部分对外配套其他品牌的机器人本体,是少数同时掌握工业机器人整机及焊接设备技术的企业。

国产品牌以麦格米特、奥太电气、凯尔达为主要代表,其中麦格米特位居榜首;其次是奥太电气,位居第二名;凯尔达主要通过包括安川在内的众多机器人厂家配套销售,2024年其自主品牌机器人产销量增长迅猛,某种程度上也对其焊接电源销量有较大的拉动效应。

需要正视的是,国内焊接电源厂商对自动化、机器人焊接设备关键技术的掌握、生产应用以及焊接工艺的研究和积累方面与国外厂商仍有一定的差距,大部分高端市场份额仍然被进口焊接电源品牌占据。同时,外资高端品牌依然牢牢占据着行业的大部分利润,从这一点上看,国产焊接电源品牌需要跨越量变--质变的鸿沟,立足中国市场,布局全球市场会是一个可参考的选项。

GGII通过对各家焊接电源品牌出货量的调研,结合配套厂商的数据验证,发布《2024年度中国市场弧焊机器人焊接电源品牌出货量排行TOP6》榜单。

2024年度中国市场弧焊机器人焊接电源品牌出货量排行TOP6

数据来源:高工机器人产业研究所(GGII)

-

2024年中国工业机器人市场回顾与总结2025-03-04 4984

-

中国工业机器人市场销量连续11年全球领先,自主品牌市场占比创历史新高2024-11-21 1225

-

2023年中国工业机器人市场销量31.6万台,同比增长4.29%2024-02-25 6799

-

2023年中国市场弧焊机器人出货量TOP10榜单揭晓2024-02-21 3954

-

弧焊机器人焊接电源是什么?2023-03-17 2892

-

2023年中国市场弧焊机器人销量3.35万台,同比增速为8.77%2023-03-03 2150

-

弧焊机器人是什么?2020-12-26 2579

-

2019年中国工业机器人市场销量状况分析2020-11-24 3444

-

2017至2022年中国机器人市场规模预测2019-04-20 1254

-

2019中国(沈阳)国际机器人展2019-01-07 3131

-

进击的机器人 2017年中国市场工业机器人销量增速达到新高2018-07-11 3602

-

SA:服务机器人销量2022年将达3400万 扫地机器人需求大2016-12-28 4403

-

【深度剖析】2015年中国机器人产业回顾及未来展望2015-12-29 6622

-

中国工业机器人行业发展和未来趋势分析2015-04-25 2912

全部0条评论

快来发表一下你的评论吧 !