机器人行业业绩分化加剧,上游核心零部件价值凸显

电子说

描述

关键零部件是机器人产业发展的基础,也是产业的上游。机器人市场大热,给上游零部件带来巨大市场机会,却也给一些下游企业带来压力。而由于近几年中国工业机器人需求迅速膨胀,采购规模急剧扩张,下游重点领域的龙头企业,开始自主研发机器人,布局上下游,如富士康、美的等。

数据显示,2017年国内工业机器人产量达到13.11万台,同比增长68.10%;2018年前2个月,产量也达近1.9万台,较2017年前两月同比增长37%。

当前,机器人的发展如日中天,而作为资本市场的新三板亦是热闹非凡,资本运作也此起彼伏,并购、融资事件频发。不过从新三板公司的业绩来看,“盛世”之下,机器人行业业绩分化加剧。

业绩分化

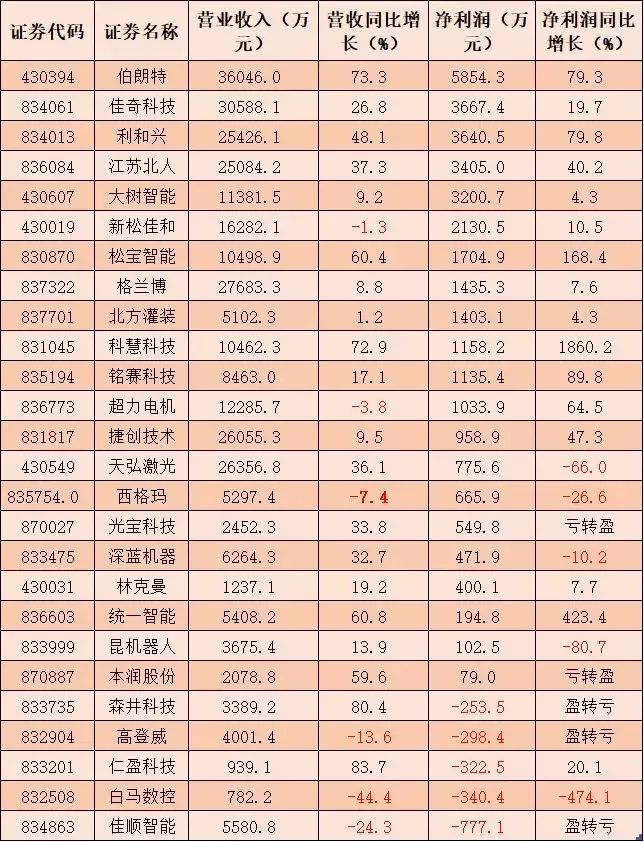

数据显示,目前已有20余家新三板机器人公司发布2017年业绩。

佳奇科技2017年营业收入3.1亿元,同比增长27%;净利润3667万元,同比增长20%。

江苏北人2017年营业收入2.5亿元,同比增长37%;净利润3400万元,同比增长40%。

目前净利润最高的是伯朗特。2017年,伯朗特实现营业收入3.6亿元,同比增长73%;净利润4667万元,同比增长57%。伯朗特董事长尹荣造表示,其业绩高增长主要源于公司自2016年底逐步从直接销售向应用商销售转型。2017年应用商为伯朗特贡献了72%的营业收入。

从净利润规模看,2016年净利润1000万元以上的10家新三板机器人相关企业,除了天弘激光和超力电机2017年净利润下滑,其他8家均有不同程度的增长,正增长企业占比80%。其中,天弘激光净利润下滑是因为扩大生产、投入增加;超力电机则是2016年确认了2200多万元股权收益所致。

相比之下,净利润在1000万元以内的16家机器人相关企业,2017年净利润下滑的有7家。

“公司的发展前景主要还是看公司有没有找好定位,做好创新,做好市场。”中科院深圳先进技术研究院院长助理、深圳市机器人协会秘书长毕亚雷在接受记者采访时表示,他并不认同中小机器人企业发展受限的观点,“在一些细分领域,很多中小机器人企业发展非常好。”

上游核心零部件价值凸显

关键零部件是机器人产业发展的基础,也是产业的上游。

从成本看,机器人技术的核心和难点集中在上游零部件市场,成本和利润也一样。核心零部件中的减速器、控制器和伺服电机,占总成本的比例近7成,且市场主要被国外企业占领。

机器人市场大热,给上游零部件带来巨大市场机会的同时,也给下游企业带来很大压力。

昆机器人在年报中表示,机器人市场大热使行业面临零部件价格上涨,交货期延长等风险,甚至可能影响公司项目的正常实施进度。

“对传统机器人企业来说,这个风险一直都存在的。”毕亚雷表示,但是现在机器人的范围非常宽泛,除了传统上的运用减速机、控制器等工业机器人,像酒店、银行、医院用的很多机器人并没有用到上述核心零部件,“零部件的上涨应该不是全行业性的。”

同时毕亚雷认为,上游核心零部件的上涨会给零部件带来更多溢价,客观上进一步刺激国内企业加大研发投入,促进上游核心零部件的国产化。

对于有核心零部件研发能力,或者实现零部件国产化的机器人企业而言,优势正在凸显。如在伯朗特,在给应用商大幅让利,机器人价格降低的情况下,公司净利润仍保持稳定增长。从2017年年报可以看到,核心零部件的销售,甚至为伯朗特贡献了近6800万元的收入。

而一些核心技术还有一定短板的企业,不少走上了营销战和价格战的路径上来了。

在新三板机器人公司中,因为“价格优惠”、“促销”导致毛利率下降,净利润下滑的案例也不少。西格玛在年报中明确显示,2017年西格玛在营业收入下滑的情况下,营业成本从3200万元增长到3400多万元,使毛利率从44%下滑到35%,下滑近10个百分点,拖累净利润下滑近三成。

大型企业向产业链上游延伸

从2013年开始,国内机器人行业发展提速。随着渠道、技术、市场的成熟,大型企业越走越快。

以工业机器人为例,主要企业新松机器人、埃斯顿、伯朗特和拓斯达,2016年合计收入12.7亿元,同比增长超过50%,远高于市场平均增速。

业内有分析认为,机器人行业马太效应越发明显,没有核心技术的企业,有可能在行业大发展的背景下“饿死”。

由于近几年中国工业机器人需求迅速膨胀,采购规模急剧扩张,下游重点领域的龙头企业,开始自主研发机器人,布局上下游,如富士康、美的等。

最典型的是美的收购机器人四大家族之一的德国库卡,以及格力将机器人定位为未来转型的重要方向。

在新三板上,伯朗特等机器人公司也频频出手,布局上游核心零部件企业。

2015年7月,伯朗特收购了深圳华成工控。华成工控是一家主要从事工业控制设备研发、生产、销售的企业,在注塑机专用控制系统、水平多关节专用控制系统、视觉系统等领域拥有较强的技术实力。

在资本层面,顺丰、京东、阿里、腾讯等电商、物流、互联网大户,也开始深度介入机器人领域,在自身建立机器人研发团队之外,频频出手投资机器人公司,给行业带来更多可能性的同时,也给传统的机器人企业带来巨大压力。

资本的大量涌入,让很多融到资的机器人企业不计成本地“烧钱”,让很多规模较大的企业“非常难受”。新三板移动机器人企业佳顺智能董事长认为,3年之内,在迎来市场爆发的同时,行业洗牌将不可避免。

佳奇科技则表示,当前行业集中度不高,企业数量众多但规模较小,单个企业市场占有率较低,在品牌和渠道商具有优势的龙头企业将受益,市场份额会不断提高。

- 相关推荐

- 机器人

-

中国机器人行业的现状——行业***2015-02-13 0

-

2016年工业机器人行业前瞻2015-12-28 0

-

任务_用ABB机器人对汽车零部件进行喷涂2020-08-09 0

-

如何从机器人大国到强国?专家聚焦“核心零部件”2016-10-25 750

-

机器人市场业绩稳定增长 将推动工业机器人核心零部件国产化进程2018-05-17 548

-

工业机器人三大核心零部件市场走向分析2018-03-23 24373

-

国产机器人究竟该如何面对核心零部件空心化严重现象?2018-08-07 1076

-

核心零部件突破后,国产工业机器人的成本会降低2018-08-23 3636

-

智能工业机器人关键零部件突破尚需时日,产业发展任重道远2018-09-14 1226

-

我国工业机器人产业的发展 亟需解决核心零部件与元器件的问题2018-11-27 1332

-

随着国产工业机器人的不断发力 核心零部件也在飞速发展2018-12-06 1182

-

心零部件才是工业机器人运作的关键2019-09-11 1213

-

机器人三大核心零部件分析2020-12-12 32841

-

人形机器人产业链梳理 或带动上游核心零部件发展2022-11-01 1807

-

工业机器人核心零部件——伺服电机2023-03-17 1183

全部0条评论

快来发表一下你的评论吧 !