PACK市场发展4大趋势,将是未来重点攻克的市场

电子说

描述

当前,国内动力电池PACK市场已经呈现电池厂、整车厂和独立PACK企业三方割据局面。其中,80%的PACK市场已经由电芯厂和整车厂瓜分,第三方PACK企业的市场占比约20%。

订单量大、交付周期短已成为PACK自动化企业的新常态。而其对于PACK自动化产线未来市场的敏感判断,也在一定程度上反映着PACK市场格局的演变。

高工机器人在2017年全国巡回调研——锂电PACK专场走访调研了多家从事PACK自动化线生产的厂商后了解到,其普遍反映了“需求压顶”的现状。其中电池厂、乘用车企业已普遍成为这些公司的大客户。

PACK自动化线市场的火爆,一方面映射了动力电池大规模制造的背景下,PACK环节实现自动化已成为必然要求;另一方面也预示着PACK的市场格局竞争将进一步加剧。

当前,国内动力电池PACK市场已经呈现电池厂、整车厂和独立PACK企业三方割据局面。其中,80%的PACK市场已经由电芯厂和整车厂瓜分,第三方PACK企业的市场占比约20%。

事实上,从锂电池单体电芯到自动化模组再到PACK生产线的整个过程中,组装线的自动化程度是决定产品质量与生产效率的重要因素。随着动力电池的技术成熟与制造升级,动力电池厂家对PACK自动化线也提出了更高的要求。

高工锂电了解到,高效率、性价比、高节拍高合格率、交付周期短、柔性装配等也成为各家PACK自动化线获得客户青睐的优势法宝。

与此同时,综合多家PACK自动化设备厂家观点以及高工锂电调研了解,未来PACK市场发展有以下几种趋势,这也将是这些公司未来重点攻克的市场:

1、电池厂或将是PACK自动化产线的最大市场。为了掌控技术、市场主导权,降低生产成本,增强核心竞争力,越来越多电芯厂都自行组建了PACK生产线。相关数据显示,2016年电池厂在客车、乘用车、专用车的PACK市场占比分别达到76%、35%、73%。今年占据各市场的比重仍在增加。

PACK自动化设备厂商普遍认为,由电芯厂掌握PACK环节已成重要趋势,随着动力电池市场高度集中,以及电池规模化制造升级,其对自动化产线的需求也将越来越高。

据高工锂电了解,当前销量排名前十家动力电池企业已占据70%以上的电池市场份额,其中宁德时代、国轩高科、沃特玛、亿纬锂能、孚能科技等主流电池厂均已建设了PACK厂,其在智能制造的提升上也在不断加速。

近期,包括锦帛方、嘉熠在内等设备企业也表示,今年为动力电池企业提供的PACK自动化产线已达到满产状态,动力电池厂商也是公司目前以及未来主要攻克的客户群。

2、乘用车企自建PACK线已成定势。为掌握PACK关键技术,避免对供应商的过度依赖,有实力的整车厂都希望整合资源,拓深产业链布局,做好成本控制。其中又以乘用车企的发展势头最为凶猛。

高工锂电调研了解到,以宝马、比亚迪、江淮为代表的整车龙头都已自建PACK线。同时,包括车和家、蔚来汽车、云度新能源、敏安汽车、前途汽车等新兴造车势力也都已布局或者规划自建PACK工厂。

PACK自动化设备厂商表示,由于车企自身的标准化产品较多,因此为PACK线进行自动化升级也更为便利。这也将是PACK自动化设备的机会所在。

相比于乘用车企,客车和物流车企业自建PACK厂相对较少。对于客车企业而言,车型多,单款销量较少,配套电池尺寸不一,独立建设PACK厂或有可能失去成本优势。而大部分物流车企也囿于技术和成本等原因,极少涉足。

值得一提的是,去PACK化(即将电池、PACK与车架一体化)正在成为部分新能源乘用车企重新正向研发中攻克的技术风向。去PACK化有利于增强车体强度,提升整车安全性,也有助于整车的轻量化,提高续航里程。

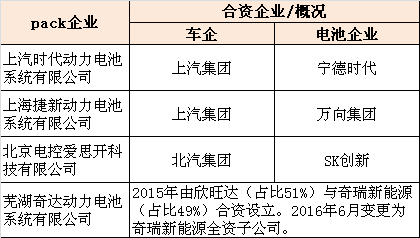

3、合资PACK厂有望成为潜力增量市场。据了解,当前车企与电池企业合作加深加快,电池和整车企业合资/参股成立的PACK企业在市场上表现突出,如上汽宁德、上海捷新、北京爱思开等。

事实上,目前无论是国内车企与动力电池的合资公司,还是外资企业来华合资组建的动力电池公司,都是属于PACK厂。因此在自动化设备国产化率日益提升的当下,国内PACK自动化产线市场规模更具弹性空间。

4、第三方PACK市场仍不容小觑。当前,以普莱德为代表的第三方PACK企业龙头效应已经凸显,未来技术实力较强的优质第三方PACK企业若能与电芯厂商、模组厂商强强联合,将能形成具有较强竞争力的商业模式。

值得注意的是,目前第三方PACK企业正在面临两极分化的境地。一方面,与电芯厂商、模组厂商强强联合,并在此基础上与下游整车厂商对接的第三方PACK集成厂商将形成行业巨头;另一方面,在研发实力、资金、规模方面偏弱偏小的第三方PACK企业,在市场竞争日趋激烈环境下,将逐渐向电芯厂家集中。

-

未来我国智能手机行业发展现状及市场趋势分析2010-03-26 5115

-

感测元件发展5大趋势2012-12-12 3741

-

未来半导体照明市场如何发展?2013-10-10 3087

-

2014年中国ICT市场10大趋势预测【转】2014-03-12 2978

-

智能医疗市场发展的规模及趋势2014-08-06 2847

-

无线压力传感器行业市场,将面临十大趋势2016-03-31 3277

-

2017全球LED照明驱动电源市场发展现状及未来趋势概述2017-11-07 5233

-

2017全球电子书阅读器市场发展现状及未来趋势概述2017-11-09 3666

-

无刷电机行业发展现状与未来趋势分析 市场前景广阔2018-03-14 6960

-

浅析LED行业未来的发展重点2018-10-29 3648

-

云数据中心市场的十大趋势2018-12-31 2558

-

未来触控产品发展趋势12019-01-07 2432

-

未来触控产品发展趋势32019-01-08 1901

-

VoWLAN将有可能是未来企业通讯发展的主流趋势2019-07-16 1898

-

传感器市场发展如何?2020-04-21 1777

全部0条评论

快来发表一下你的评论吧 !