国内射频产业现状:与海外巨头差距明显,还需加油努力

RF/无线

描述

射频是无线产品中一个关键部件,进入了5G时代,其背后牵动的价值尤为重要。但和很多的其他半导体元器件产品一样,我们国内企业的水平差距依然明显。

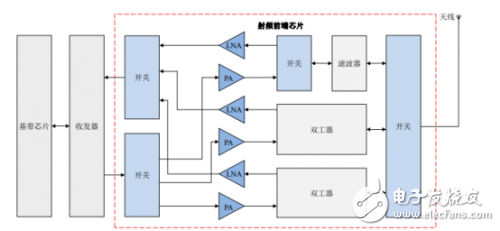

射频前端芯片包括射频开关、射频低噪声放大器、射频功率放大器、双工器、射频滤波器等芯片。射频开关用于实现射频信号接收与发射的切换、不同频段间的切换;射频低噪声放大器用于实现接收通道的射频信号放大;射频功率放大器用于实现发射通道的射频信号放大;射频滤波器用于保留特定频段内的信号,而将特定频段外的信号滤除;双工器用于将发射和接收信号的隔离,保证接收和发射在共用同一天线的情况下能正常工作。智能手机通信系统结构示意图如下。

射频前端结构示意图

射频前端芯片是移动智能终端产品的核心组成部分,追求低功耗、高性能、低成本是其技术升级的主要驱动力,也是芯片设计研发的主要方向。射频前端芯片与处理器芯片不同,后者依靠不断缩小制程实现技术升级,而作为模拟电路中应用于高频领域的一个重要分支,射频电路的技术升级主要依靠新设计、新工艺和新材料的结合。

行业中普遍采用的器件材料和工艺平台包括 RF CMOS、SOI、砷化镓、锗硅以及压电材料等,逐渐出现的新材料工艺还有氮化镓、微机电系统等,行业中的各参与者需在不同应用背景下,寻求材料、器件和工艺的最佳组合,以提高射频前端芯片产品的性能。从技术更新换代的特点上来说,射频前端芯片设计行业技术更新速度快,行业中的各参与者均需要不断进行研发,以保证产品在行业中的竞争力。这个市场需求高,但竞争也很激烈。

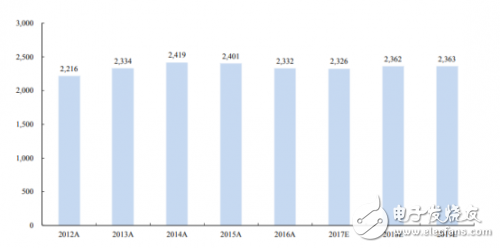

射频前端芯片市场规模主要受移动终端需求的驱动。近年来,随着移动终端功能的逐渐完善,手机、平板电脑等移动终端的出货量持续上升。根据 Gartner 统计,包含手机、平板电脑、超极本等在内的移动终端的出货量从 2013 年的 22 亿台增长至 2016 年的 24 亿台,预计未来保持稳定。

2013年以来全球移动终端出货量(含预测)

终端消费者对移动智能终端需求大幅上升的原因,主要是移动智能终端已经成为集丰富功能于一体的便携设备,通过操作系统以及各种应用软件满足终端用户网络视频通信、微博社交、新闻资讯、生活服务、线上游戏、线上视频、线上购物等绝大多数需求。

同时,在基于移动智能终端实现这些需求的过程中,移动数据的数据传输量和传输速度大提升,并将持续快速增长。根据 Yole Development 的研究,2016 年全球每月流量为 960 亿 GB,其中智能手机流量占比为 13%;预计到 2021 年,全球每月流量将达到2,780 亿 GB,其中智能手机流量占比亦大幅提高到 33%。

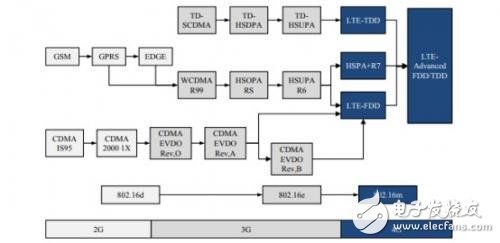

移动数据传输量和传输速度的不断提高主要依赖于移动通讯技术的变革,及其配套的射频前端芯片的性能的不断提高。在过去的十年间通信行业经历了从 2G(GSM/CDMA/Edge)到 3G(WCDMA/CDMA2000/TD-SCDMA),再到 4G(FDD-LTE/TD-LTE)两次重大产业升级。在 4G 普及的过程中,全网通等功能在高端智能手机中得到广泛应用,体现了智能手机兼容不同通信制式的能力,也成为了检验智能手机通信性能竞争力的核心指标之一。

移动通信技术的变革蓝图

为了提高智能手机对不同通信制式兼容的能力,4G 方案的射频前端芯片数量相比2G 方案和 3G 方案有了明显的增长,单个智能手机中射频前端芯片的整体价值也不断提高。

根据 Yole Development 的统计,2G 制式智能手机中射频前端芯片的价值为 0.9美元,3G 制式智能手机中大幅上升到 3.4 美元,支持区域性 4G 制式的智能手机中射频前端芯片的价值已经达到 6.15 美元,高端 LTE 智能手机中为 15.30 美元,是 2G 制式智能手机中射频前端芯片的 17 倍。因此,在 4G 制式智能手机不断渗透的背景下,射频前端芯片行业的市场规模将持续快速增长。

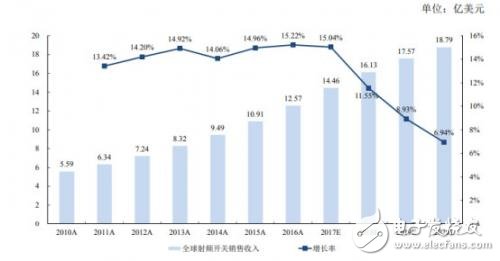

随着 5G 商业化的逐步临近,现在已经形成的初步共识认为,5G 标准下现有的移动通信、物联网通信标准将进行统一,因此未来在统一标准下射频前端芯片产品的应用领域会被进一步放大。同时,5G 下单个智能手机的射频前端芯片价值亦将继续上升。根据 QYR Electronics Research Center 的统计,从 2010 年至 2016 年全球射频前端市场规模以每年约 12%的速度增长,2016 年达 114.88 亿美元,未来将以 12%以上的增长率持续高速增长,2020 年接近 190 亿美元。

全球射频前端市场规模

以射频开关和LNA为例说明一下:

由于移动通讯技术的变革,智能手机需要接收更多频段的射频信号:根据 Yole Development 的总结,2011 年及之前智能手机支持的频段数不超过 10 个,而随着 4G 通讯技术的普及,至 2016 年智能手机支持的频段数已经接近 40 个;因此,移动智能终端中需要不断增加射频开关的数量以满足对不同频段信号接收、发射的需求。与此同时,智能手机外壳现多采用手感、外观更好的金属外壳,一定程度上会造成对射频信号的屏蔽,需要天线调谐开关提高天线对不同频段信号的接收能力。

根据 QYR Electronics Research Center 的统计,2010 年以来全球射频开关市场经历了持续的快速增长,2016 年全球市场规模达到 12.57 亿美元,2017 年及之后增速放缓,但预计到 2020 年期间仍保有 10%的年化增长率,预计到 2020 年达到 18.79 亿美元。

全球射频开关销售收入

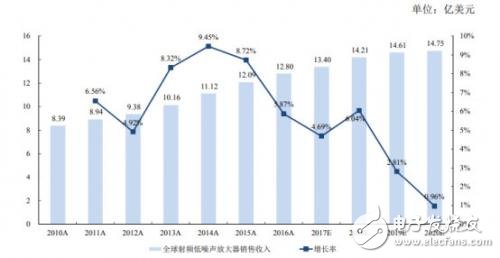

而随着移动通讯技术的变革,移动智能终端对信号接收质量提出更高要求,需要对天线接收的信号放大以进行后续处理。一般的放大器在放大信号的同时会引入噪声,而射频低噪声放大器能最大限度地抑制噪声,因此得到广泛的应用。

2016 年全球射频低噪声放大器收入为 12.80 亿美元,而随着 4G 逐渐普及,智能手机中天线和射频通路的数量增多,对射频低噪声放大器的数量需求迅速增加,因此预计在未来几年将持续增长,到 2020 年达到 14.75 亿美元。

但是我们看到,现阶段,全球射频前端芯片市场主要被欧美传统大厂占据。这是由行业特性所决定的。

集成电路设计属于技术密集型行业,尤其对于射频前端设计,由于需要适配多通信制式、多频段,未来还需要满足 5G 的技术要求,因此技术复杂度较高;另外,由于通讯技术更新换代迅速、消费类电子产品升级频率高,对于射频前端设计也提出了不断创新的要求。行业内的企业只有积累了深厚的研发经验、具有较强的持续创新能力并且制定了完善的技术发展路径,才能不断满足市场需求。同时,新进入者的产品在技术、功能、性能及工艺平台建设上需要与行业中现有产品相匹配,也提高了行业的技术壁垒。行业内的新进入者往往需要经历较长一段时间的技术摸索和积累时期,才能和业内已经占据技术优势的企业相抗衡,因此技术壁垒明显。

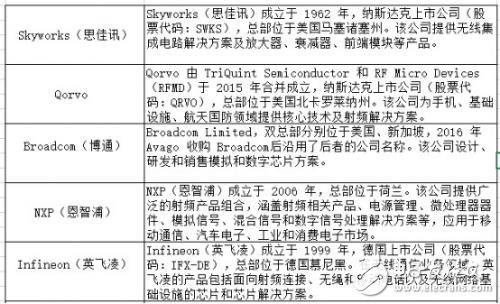

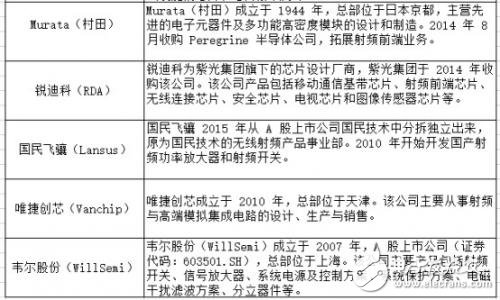

国内外领先的射频供应商

国内移动智能终端厂商也多向其采购射频前端芯片产品。根据 2015 年 5 月国务院发布的《中国制造 2025》,“到 2020 年,40%的核心基础零部件、关键基础材料实现自主保障”,“到 2025 年,70%的核心基础零部件、关键基础材料实现自主保障”,提出中国的芯片自给率要不断提升。在这一过程中,射频前端芯片行业因产品广泛应用于移动智能终端,行业战略地位将逐步提升,国内的射频前端芯片设计厂商亦迎来巨大发展机会,在全球市场的占有率有望大幅提升。

希望国产射频厂商能在这波浪潮中真正崛起。

-

师夷长技以制夷——中日差距大到无法想像-需努力啊2014-01-27 0

-

巨头企业齐头看向OLED产业2012-08-03 0

-

让海外的智能硬件在国内成为爆品,可能吗?2016-10-31 0

-

欠薪裁员倒闭负面不断 国内VR产业路向何方?2016-12-20 0

-

国内现三大半导体代工厂商 计划扩产缩小巨头差距2018-01-22 7587

-

模拟芯片日益重要,国内市场差距明显2018-10-22 5125

-

创新是提高国内IC产业水平的重要途径 维持发展还需政企双方各自努力2018-12-12 2081

-

本土射频企业未发生整合的原因,国内射频企业如何弥补差距2018-12-17 4031

-

中国射频前端产业现状分析2019-06-06 7125

-

回顾国内射频产业的现状及分析2019-08-28 11214

-

封测行业在我国的发展现状,三大上市企业引领国内封测产业发展2020-01-19 19716

-

国内5G水平领先全球_运营商还需加倍努力2020-05-28 445

-

浅谈射频前端的国内外现状2020-12-01 3025

-

差距仍在!国内模拟芯片未来如何突破?2021-09-23 5000

-

浅析国内射频滤波行业现状2023-03-16 1950

全部0条评论

快来发表一下你的评论吧 !