CMOS射频前端未来市场如何?会面临什么问题

RF/无线

描述

做Wi-Fi芯片厂商的国内外均有不少,但常见的Wi-Fi射频前端芯片厂商却不多,比如Skyworks(收购了SiGe)、、Microsemi、 Qorvo(由RFMD与Triquint合并而成,可能很多人还没有太习惯这个新公司名称)等。在这些公司中,有用GaAs/Soi/IPD工艺,有用 SiGe/SoI工艺,但目前只有RFaxis公司一家是采用纯CMOS工艺在单芯片上集成了完整的射频前端。

简单来说就是上面这张图,把PA、LNA、开关和外部元件都集成到单一的CMOS工艺的芯片中去。目前该公司推出单芯片射频前端可用于WLAN(2.4G和5G)、蓝牙、802.11n/MMO、WHDI及ZigBee等无线传输设备上。

将射频工艺转移到CMOS上来应该是长久以来不少人都曾想过的,在去年高通RF360集成CMOS PA之后,以硅为原材料的CMOS工艺得到射频领域的密切关注。

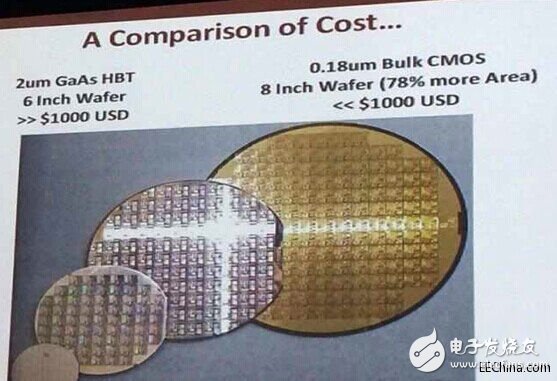

1. 成本——这一定是“消费电子化”的基础,若是前端比主芯片还贵,那是很难在消费电子领域生存下去的。RFaxis全球销售副总裁Raymond Biagan给出了一张晶圆成本对比图如下。这张图对比的只是大概的晶圆成本,芯片成本算下来基于CMOS的方案基本只占目前其他材料方案的大约在1/3 左右。

2. 产能——“消费电子化”一定要基于“标准”工艺,例如目前由于GaN生产线紧缺导致4G用的PA缺货,而若使用CMOS就不会出现这个问题。

3. 追随主流工艺才有成本下降空间。在2013年,晶圆代工厂的总营收为430亿美金,而GaAs的代工总额仅为10亿,RF的工艺从GaAs/SiGe向CMOS是不可逆的,这将解决历史性的供应链瓶颈难题。

4. 目前RFaxis采用的是0.18um的工艺,今年第四季度可提供40nm 802.11ac射频前端的样品。“我们不需要通过90nm等一步步的挨个工艺试下去,技术都是成熟的,具体采用哪种取决于应用。”Biagan表示。

5. The Death of GaAs? 这是去年IMS上的一个专题讨论小组的主题,业界已经清楚的看到,虽然手机付运量在去年进一步增长,但GaAs器件的销售总额已停滞不前。

6. 功放现在还可能会用三五族做——例如GaN,GaAs之类的(已经很少用SiGe),LNA除非是用在军方或工业,消费产品的射频前端现在一定会用CMOS做。

7. 目前RFaxis的产品主要集中在WiFi和Zigbee及ISM,但未来很有可能进入LTE/CDMA射频前端。

除了制造工艺上的区别,目前还有竞争厂商大多采用多裸片封装在一起的模块,如GaAs HBT裸片、或HEMTSiGe HBT / BiCMOS裸片来做成一个标准的射频前端模块,但:

1. 做芯片的人往往忽略了一些被动器件,模块化的方案中不仅wire-bonding几块裸片,而且会增加电容、电感等被动器件在其中,ESD与散热的问题不容忽视!

2. 部分封装厂不接模块方案的单!RFaxis公司大中华及东南亚地区销售副总裁蔡玉书透露,像***日月光等封装厂,是不接模拟前端的封装的单的(可能是稳定性、干扰、良率等问题),部分模块方案的厂商只有去寻求其他小封装厂。

3. RFaxis的射频前端可以出售单颗裸片!RFaxis也有将射频前端的单裸片授权给无线模块厂商,从而帮助他们设计自己的微型SiP(系统级封装),这对物联网应用是个好消息。

4. IoT把电子带入时尚/农业/等领域,对于这类应用来说,只有最简单的设计方案才能被更容易的接受。

5. 当然集成化必然是牺牲了一定的灵活性,只适合一些大规模的普通应用,若是面对多类型的天线及主芯片,想要针对特殊应用取得个性化的性能,那还得靠设计者自己去依靠分立的方案。

此外,不仅积极推动在系统端的采纳,RFaxis最近还频频与各大WiFi/zigbee/BT主芯片厂商合作推出经过验证的设计方案,力图加速其产品在终端的应用。

Biagan表示,基于CMOS的RF前端,在2012年和2013年的市场容量为0,而今年即预计将达到200万美金,预计在2018年该市场达到1.8亿美金!四年时间几乎增长100倍!——这个预测会实现吗?

-

MEMS在未来会面临什么样的挑战2020-11-26 870

-

手机射频前端市场:巨头激战 行业变革一触即发2017-08-15 0

-

AT2401C兼容RFX2401C RFAXIS 无线射频前端放大芯片2018-07-09 0

-

什么是射频前端?2019-07-30 0

-

射频开展优势明显 前端市场潜力巨大2019-12-20 0

-

入驻在线教育saas系统会面临哪些问题?2020-09-24 0

-

高通会是今年的射频前端市场冠军吗?2020-11-23 0

-

未来5年射频前端将成为无线通讯的主要驱动力2021-01-01 0

-

笔记本电脑中的热设计缺失会面临什么问题?2021-04-30 0

-

RFaxis开始批量生产二代纯CMOS射频前端集成电路RFX2401C2012-09-27 3043

-

浅谈CMOS射频前端解决GaAs器件产能和成本问题2017-11-14 1734

-

Rfaxis手持设备CMOS Wi-Fi射频前端设计的关键成果2019-03-18 848

-

CMOS射频前端牛逼的技术 挑战传统工艺2018-04-13 4539

-

5G时代下的移动终端射频前端市场的发展机遇2019-07-28 1671

-

5G推动射频前端市场的发展2020-10-20 1774

全部0条评论

快来发表一下你的评论吧 !