2019年OLED面板的市场规模将达到263亿美元

电子说

1.4w人已加入

描述

OLED技术无疑是显示产业下一个竞争点,向来在显示技术方面领先的韩国企业在OLED领域也做到了绝对领先地位。目前韩国两大面板厂Samsung Display与LG Display已经完全垄断中小尺寸以及大尺寸OLED面板,所有下游终端厂商都要依赖于这两家面板厂的屏幕供应。

随着OLED技术的快速发展和普及,取代液晶技术似乎也只是时间的问题。据了解,2022年全球OLED面板市场的规模将会达到413.6亿美元,这个数字是2016年的三倍。同时2019年OLED面板的市场规模将达到263亿美元,超越液晶屏幕市场。

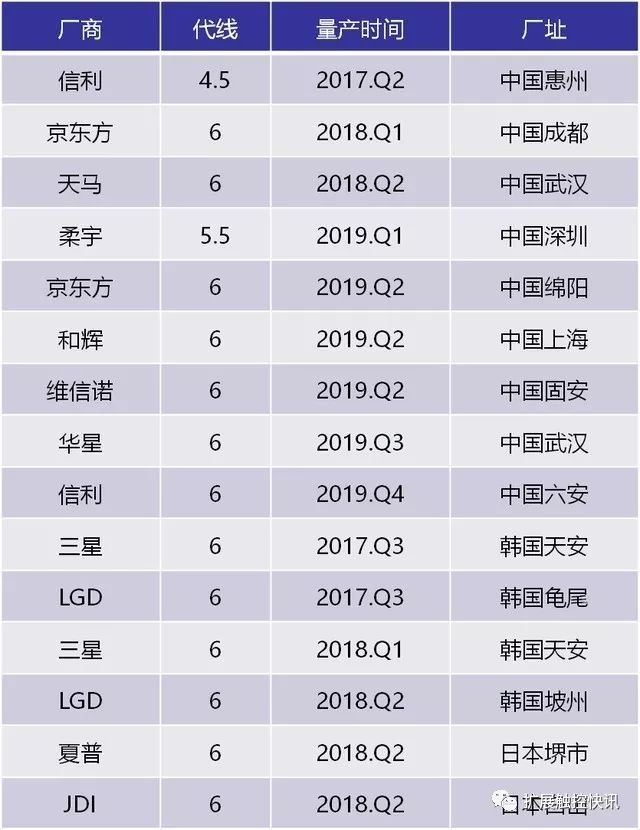

在OLED技术的新一轮竞争当中,中国面板厂没有再重蹈液晶的覆辙,抢先布局,取得了快速的发展。其中,京东方目前已经在四川成都和绵阳布局了2条第6代柔性AMOLED生产线,其中成都线是中国第一条柔性AMOLED生产线,也是全球第2条量产的6代柔性AMOLED产线。

而绵阳的第6代柔性AMOLED也已经完成封顶,预计在2019年实现量产。近日又有消息传出,京东方将在重庆继续投资建设第6代柔性AMOLED生产线。

中国OLED产能与日俱增

2017年,全球新增了4条6代柔性OLED生产线,其中包括京东方的成都线,LG Display与天马的武汉线,三星的一条6代柔性OLED产线扩产。

而在2018年~2020年期间,全球还将新增12条中小尺寸OLED生产线,其中中国大陆占据6条。可以说未来几年柔性OLED产能的增加主要来自三星和中国大陆面板厂,中国大陆将会成为除韩国之外OLED产能最大的国家。据悉,2022年后国产OLED屏幕市场规模将超越三星、LG等韩系厂商。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

OLED设备市场将呈现增长趋势,市场规模预计将达到95.1亿美元2020-07-04 1003

-

全球游戏市场规模持续增长,预计2020年市场规模增至1960亿美元2020-06-16 6470

-

2020年全球OLED材料市场规模将达19亿美元,面板制造商产能提高2020-03-26 5203

-

5G建设光模块市场规模预测2020-03-24 2398

-

人工智能市场规模预计到2024年将达到20.157亿美元2019-12-18 1081

-

AI存储市场规模将达到104亿美元 将迎来新的发展热潮2019-12-09 766

-

2024年边缘计算市场规模将达到90亿美元,北美市场将占据最大份额2019-09-08 1816

-

2019年全球机器视觉市场规模将近100亿美元2019-05-19 6348

-

2018年全球OLED材料市场规模将达到12.58亿美元2018-06-25 3973

-

【亚派·趋势】2017年全球智能电网市场规模或超208亿美元2018-01-24 5046

-

2017年OLED发光材料市场规模将达9.8亿美元2017-03-01 1670

-

未来5年无线充电设备市场规模将达135亿,你看好吗?2016-12-08 5687

-

中国先进封装市场规模2016年将达25亿美元2016-11-03 2320

-

OLED市场规模五年内有望超越67亿美元2009-12-18 932

全部0条评论

快来发表一下你的评论吧 !