光伏企业市场占有率分析详解

电子说

描述

能源与环境问题是制约世界经济和社会可持续发展的两个突出问题。 工业革命以来,石油、天然气和煤碳等化石能源的消费剧增,生态环境保护压力日趋增大,迫使世界各国必须认真考虑并采取有效的应对措施。节能减排、绿色发展、开发利用各种可再生能源已成为世界各国的发展战略。本主要分析的是光伏企业市场占有率,首先介绍的是2016光伏企业市场份额,其次介绍了2017年中国光伏企业市场份额,最后阐述了关于2018年的市场份额预测及发展前景。

2016中国光伏企业市场份额

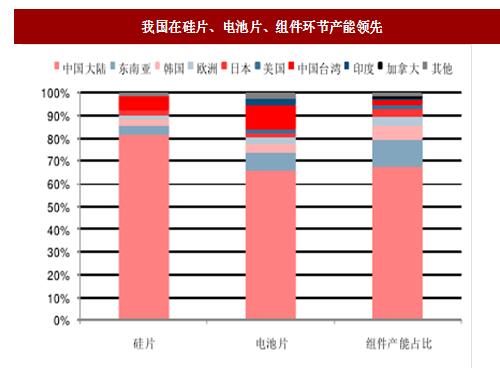

在光伏产业链中,我国在硅片、电池片、组件环节产能规模处于世界领先水平,仅在上游的多晶硅料环节还需要依靠进口。

在硅片环节,2016 年全球有效产能约 100 GW,产量约为 74.8 GW,其中中国大陆的有效产能约为 81.9 GW,产量为 64.8 GW,全球生产规模最大的前十家硅片企业均为中国企业,其中保利协鑫的总产能达到 20 GW;电池片环节,2016 年全球电池片产能为 95 GW,产量约为 75 GW,其中中国大陆的产能为 63 GW,产量为 51 GW;组件环节,2016 年全球组件年化产能为 123 GW,产量为 77.9 GW,中国大陆的产能约为 83.6 GW,产量为 57.7 GW,在这几个环节中国大陆均处于领先水平,具备国际竞争力。

图:我国在硅片、电池片、组件环节产能领先

全球主要的 10 家光伏硅片企业 2016 年的总产能为 58.2GW,总产量为 48.1GW,全部是中国企业。其中有1 家***企业,即绿能科技公司,产能为 3GW,产量为 2.6GW。

表:2016 年全球主要硅片企业产能/产量情况 单位:MW

全球主要的 20 家光伏电池片企业 2016 年的总产能为 55.05GW,产量为 46.46GW。光伏电池片前十大企业被中国和韩国包揽,其中有 7 家中国大陆企业,2 家***企业,1 家韩国企业。排名前三的晶澳新能源(中国大陆)、天合能源(中国大陆)、韩华(韩国)产能均超过 5GW。

表:2016 年全球主要电池企业产能/产量情况 单位:MW

全球主要的 20 家组件企业 2016 年的总产能为 63.6 GW,产量为 50.3 GW。光伏组件前十大企业中有 8 家是中国企业,其中晶科能源和天合能源的产能均超过 6 GW。

表:2016 年全球主要组件产能/产量情况 单位:MW

2017年中国光伏企业市场份额

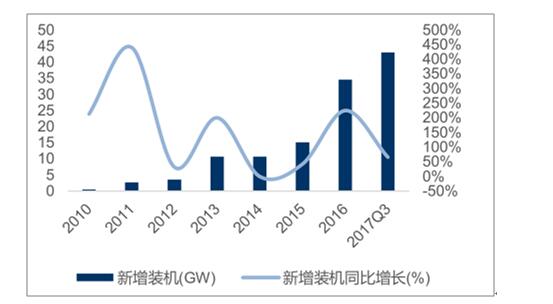

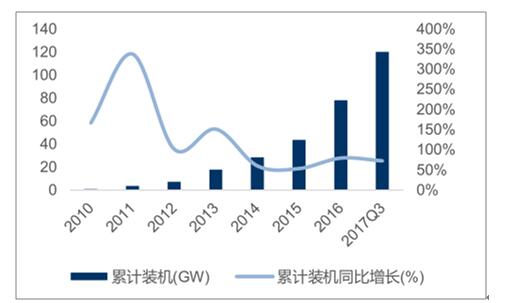

全球光伏市场规模持续增长,中国已成第一大市场。2016年全球光伏新增装机71.2GW,同比增长51.24%;累计装机约300GW,同比增长32%。中国是全球第一市场,2016年新增装机容量34.2GW,占比46%。2017年前三季度,中国新增光伏装机约43GW,同比增长65.4%;累计装机量约120GW,同比增长72.6%。

中国光伏新增装机容量(单位:GW)

中国光伏累计装机容量(单位:GW)

2、分布式和领跑者计划推高单晶市场占比

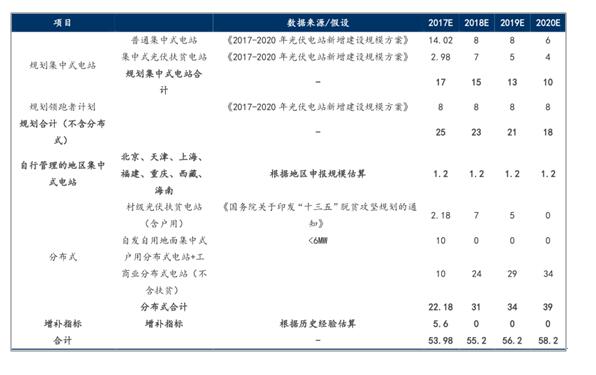

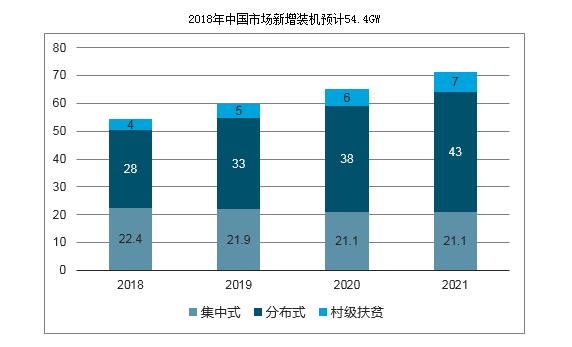

分布式和领跑者计划是国内市场需求的重要来源。2017年前三季度,中国新增分布式装机15GW,同比增长300%以上;累计分布式光伏装机量超过25GW,占比达到21%,分布式装机远超预期。此外,近期能源局确定2017年光伏发电领跑基地名单为:山西大同二期、山西寿阳、陕西渭南、河北海兴、吉林白城、江苏泗洪、青海格尔木、内蒙古达拉特、青海德令哈和江苏宝应共10个应用领跑基地和江西上饶、山西长治和陕西铜川共3个技术领跑基地,规划总规模达到6.5GW。随着光伏扶贫的推进、户用分布式的发展,中国光伏分布式装机规模有望进一步扩张。结合能源局颁布的《2017-2020年光伏电站新增建设规模方案》,预计2017-2020年光伏年均新增装机在50GW左右。而根据历史经验,分布式和领跑者计划对单晶市场需求都会构成有效支撑。

中国2017--2020年光伏新增装机量估算(单位:GW)

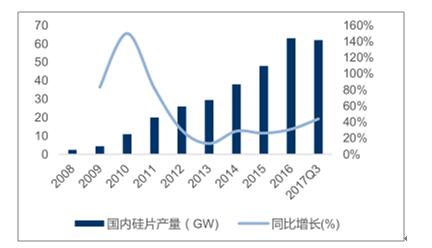

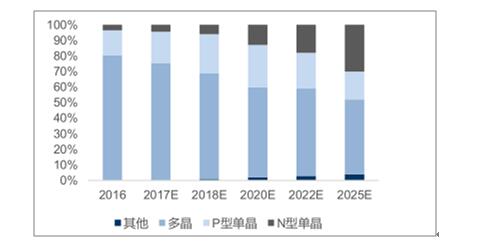

看好单晶硅片市场份额提升,扩张单晶硅片产能。2016年我国硅片产量为63GW,同比增长31.2%;2017年前三季度我国硅片产量62GW以上,同比增长44%以上。得益于电镀金刚线、PERC技术的导入,单晶硅片的市场占有率从2016年出现快速提升,我们预计这一比例有望从2016年的19.5%达到2025年的48%。在此背景下,公司开始扩张单晶硅片产能,于2017年6月13日开始投资5GW高效太阳能级多晶硅及单晶硅材料,其中一期3GW,以单晶硅片产能为主。尽管2018年市场新增单晶硅片产能较多,但是具备低电价、低折旧的成本优势,未来有望占有一定的市场份额。

中国历年硅片产量(单位:GW)

2016-2025年不同硅片市场占比变化趋势

2018中国光伏市场份额及发展前景

近日从中国光伏行|上协会举行的光伏行1上2017年发展回顾与2018年形势展望研讨会上获悉,2017年我国光伏发电市场规模快速扩大,新增装机容量5306万千瓦,同比增长53. 6%,其中,光伏电站3362万千瓦,同比增加11%;分布式光伏1944万千瓦,同比增长3. 7倍。截至2017年12月底,全国光伏发电装机达到1. 3亿千瓦,其中,光伏电站10059万千瓦,分布式光伏2966万千瓦。

“2017年,;我国光伏发电呈现爆发式增长,装机容童大幅超过预期,一方面得益于光伏行业自身苦练内功,技术积累,降本增效,另一方面与国家政策加大支持力度分不开。

发展前景

(1)全球能源转型为太阳能提供了广阔的市场空间

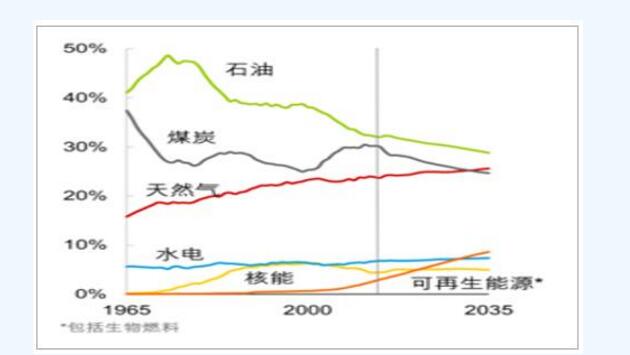

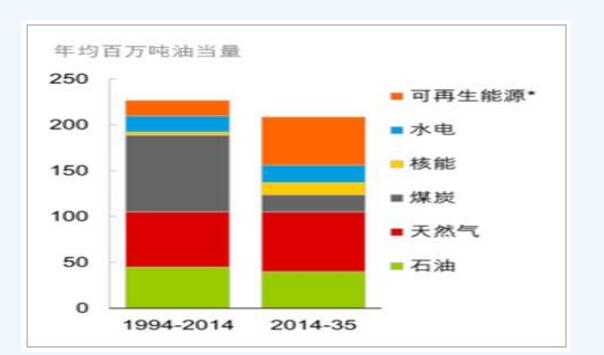

世界经济和社会的发展离不开能源。在能源发展过程中,人类不断寻找更多种类的能源,保障能源供应,满足经济社会发展对能源的需求,但不同发展阶段的主导能源不同。随着需求的变化和技术的发展,主导能源不断升级。全球能源发展经历了从薪柴时代到煤炭时代,再到油气时代、电气时代的演变过程。20 世纪至今,世界能源供应以化石能源为主。在 2015 年世界能源消费结构中,石油、天然气、煤碳、核能、水电、可再生能源占全球一次能源消费的比重分别为 32.94%、 23.85%、 29.21%、4.44%、 6.79%与 2.78%。但化石能源在有力支撑经济社会快速发展的同时,也带来了全球性能源环境问题,主要表现为酸雨、臭氧层破坏、温室气体排放等。此外,随着化石能源储量的逐步降低,全球能源危机也日益逼近。为了人类社会的健康可持续发展,有必要采取行动,在满足不断增长的全球能源需求的情况下,减少化石能源的消耗,减少碳排放。

因此,调整和改善能源的消费结构,增加清洁能源(低碳或无碳)的应用,实施能源的优化与替代是世界各国都要面对的一项紧迫而重要的工作。巴黎第 21 届联合国气候变化大会上,各缔约方一致同意通过《巴黎协定》,各方将以“自主贡献”的方式参与全球应对气候变化行动,共同促进温室气体排放的减缓,支持可持续发展。美国计划于 2025 年实现在 2005 年基础上减排 26%-28%的全经济范围减排目标并将努力减排 28%;中国计划到 2030 年非化石能源占一次能源消费比重提高到20%左右。全球能源体系正加快向低碳化转型,可再生能源规模化利用与常规能源的清洁低碳化将是能源发展的基本趋势, 加快发展可再生能源已成为全球能源转型的主流方向。未来能源需求将随着世界经济的发展而增长,化石能源仍将是为世界经济提供动力的主要能量来源,但能源结构将发生转变。可再生能源增长迅速,可再生能源将以年均 6.6%的增长速度致使其在全球一次能源消费中的比重由 2015 年的 2.78%升至 2035 年的 9%。

(2)光伏发电成本快速下降为光伏市场推广成为可能光伏能否获得持续发展、大规模发展的关键因素, 就在于能否尽早平价上网,产生与其他类型电力相竞争的市场化竞争力。 光伏发电系统的价格和发电效率是决定发电成本的关键因素。

(3)光伏发电应用多元化、多样化进一步拓展了光伏市场的空间

目前,我国大型地面电站占据光伏装机总量的 80%以上,但近年来,我国政策在鼓励建设光伏电站的同时,积极促进光伏应用不断向其他产业渗透,光伏发电的应用模式因此开始多样化。 现阶段, 我国光伏电站开发呈现与农业、 养殖业、矿业、生态治理相融合的多元化发展趋势,开辟了各种与光伏行业结合应用的新模式。光伏水泵、光伏路灯、光伏树及光伏消费品等光伏应用产品型态逐步多样化。2016 年 12 月 16 日, 国家能源局发布《太阳能发展“十三五”规划》, “十三五”期间,我国将按照“创新驱动、产业升级、降低成本、扩大市场、完善体系”的总体思路,大力推动光伏发电多元化应用。

-

2024年全球与中国7nm智能座舱芯片行业总体规模、主要企业国内外市场占有率及排名2024-03-16 6396

-

2024年全球与中国自动方向电压转换器行业总体规模、主要企业国内外市场占有率及排名2024-03-29 5431

-

研祥嵌入式软件市场占有率创“深圳企业新记录”2009-06-12 937

-

风帆蓄电池在国内市场占有率达六成2010-02-03 1830

-

为提升GPU市场占有率 Imagination拥抱VR2016-05-13 1506

-

海信电视零售额市场占有率再创历史新高,牢牢占据国内电视市场第一的位置2018-08-16 1584

-

中国智能手机在俄罗斯市场占有率占首位2018-08-20 7723

-

2019年第三季度安卓智能手机报告分析华为市场占有率排名第一2019-10-24 6237

-

金士顿市场占有率高达72.17% 稳居全球内存条厂商龙头2019-11-22 3031

-

华为5G手机的市场占有率已达到了71.7%2019-12-20 2813

-

韩国和中国中小尺寸OLED市场占有率为61%和39%2023-02-23 1713

-

IDC发布中国超融合软件市场占有率排名数据,SmartX位列第一2024-04-15 5586

-

锂电材料巨头!5%市场占有率!2024-07-11 1494

-

旺诠合金电阻在新能源汽车中的市场占有率2025-03-10 898

-

我们!日本市场占有率第一2026-03-02 1502

全部0条评论

快来发表一下你的评论吧 !