深度解读:蓝宝石在LED及消费电子行业应用前景分析

LED市场

描述

一、什么是蓝宝石

蓝宝石是一种氧化铝的单晶,晶格结构独特,耐磨且抗风蚀,硬度仅次于金刚石,具有良好的透光性、特传导性、电气绝缘性,是LED、SOS等理想的衬底材料。早期由于其高硬度,耐磨性,光泽度透光性,及其加工水平要求较高而产量不足导致的稀缺性,蓝宝石最早作为珠宝首饰和手表表面出现,售价昂贵。自90年代后,LED照明逐渐渗透进人类生活,蓝宝石开始广泛应用于LED衬底材料。历经10多年发展,苹果公司采用蓝宝石作为iPhone5摄像头的保护玻璃和iPhone5s的Home键保护玻璃,蓝宝石正式进入消费电子市场,消费电子产品为蓝宝石行业打开了新的市场空间。

二、蓝宝石行业结构分析

蓝宝石具有耐磨、耐划,透光性好,硬度高等优势,在航空、国防、LED、医疗、消费电子等领域都有很广泛的应用。LED衬底是蓝宝石下游最主要的应用,市场占比超过50%。而消费电子则给蓝宝石材料带来了更广阔的增量空间。

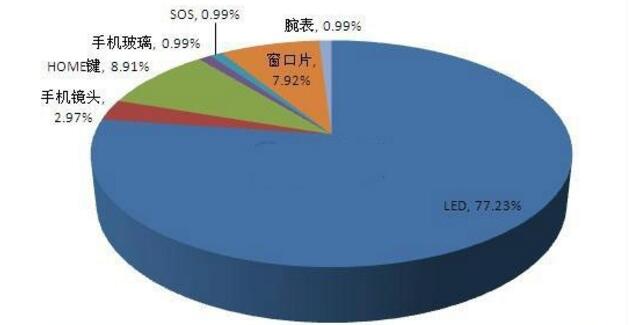

据前瞻产业研究院发布的《中国预测与投资战略规划分析报告》显示,2015年LED消耗了全球77.23%的蓝宝石产能,其次是手机玻璃、相机镜头、手表等。

图表1:2015年全球蓝宝石产品结构特征(单位:%)

三、蓝宝石行业发展现状

蓝宝石是一种集优良光学性能、物理性能和化学性能于一身的独特晶体,是现代工业重要的基础材料。其独特的晶格结构、优异的力学性能、良好的热学性能使蓝宝石晶体成为实际应用的半导体照明(LED)、大规模集成电路 SOI 和 SOS及超导纳米结构薄膜等理想的衬底材料。同时,蓝宝石强度高、硬度大、耐冲刷,其作为屏幕材料被广泛应用于智能设备、红外军事装置、卫星空间技术、高强度激光窗口等领域。

从 2006 年的“十一五”开始,国家将半导体照明工程作为重大工程推进。2009 年中国“十城万盏”LED 照明示范工程,带动了 GaN 蓝光 LED 管芯的研制,以及 GaN 外延生长及芯片制备技术的进步。《半导体照明科技发展“十二五”专项规划》要求,到 2015 年,LED 产业规模将达到 5,000 亿元。目前蓝宝石在 LED 衬底上的应用占据了接近 80%的蓝宝石市场份额,短期来看,LED 市场走势决定着蓝宝石行业走势。

消费电子应用为蓝宝石市场提供了广阔想象空间,蓝宝石材料可能在未来的智能手机和可穿戴设备上得到广泛应用。苹果 iPhone 5S 的三大硬件创新在于指纹识别、处理器和摄像头,其中指纹识别和摄像头部件均用到了蓝宝石材料。作为智能手机行业潮流引领者的苹果公司,其发展方向常常成为整个行业转变的风向标,引起了其他手机厂商的效仿。自 2013 年 Google Glass 发布以来,移动可穿戴设备成为市场焦点。在近美国的 CES 2014 电子消费展中可穿戴设备大放异彩,不少产品便使用了蓝宝石来制造,如 Wellograph 公司推出的 Sapphire健康手表的屏幕便采用了蓝宝石。 蓝宝石行业的下游主要与 LED 行业相关的半导体照明、消费电子行业等相关。

根据法国 YOLE 的统计,近三年来,LED 衬底材料应用占蓝宝石需求量的约80%以上,而非 LED 应用约占蓝宝石需求量的 20%,非 LED 应用主要体现在消费电子产品需求上,如:智能手机的摄像镜头保护玻璃、Home 键、蓝宝石表镜等。截止目前,LED 衬底材料仍是蓝宝石重要的应用。

四、蓝宝石在消费电子领域的应用现状

蓝宝石在消费电子的费用主要包括智能手机摄像头的保护盖板、指纹识别HOME键盖板、智能手表屏幕盖板以及未来可能推广的智能手机屏幕盖板。据估计,受苹果产品需求的拉动,手机镜头用蓝宝石占整个蓝宝石市场的比重从2012年的1%左右快速增长到2015年的3%;Home键用蓝宝石更是从无到有,2015年占整个蓝宝石市场的比重已经达到9%。作为智能终端潮流的引领者,苹果对蓝宝石的热衷将带动其他消费电子品牌厂商对蓝宝石的应用,消费电子将接棒LED,成为未来蓝宝石行业成长的主要动力。

消费电子市场中,智能手机继续占据主导地位。根据IDC预测,2016年,全球智能手机出货量月为14.35亿台,到2019年,出货量将达到18.6亿台。2015年全球穿戴设备中的智能手表发货量为3700万件,2016年开始可穿戴设备进入市场启动期,智能手表预计出货量增长121.6%,达到0.82亿件。

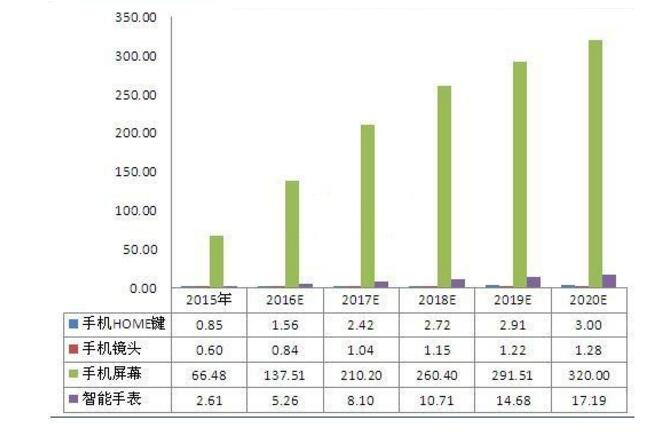

显根据消费电子需求中不同种类的需求,以及智能手机和智能手表的出货量预测,到2020年,全球蓝宝石材料消费电子市场营收将从2015年的70.5亿人民币增长到341.5亿人民币,年均复合增长速度达到37.1%。

图表2:2015-2020年全球消费电子用蓝宝石市场规模及预测(单位:亿美元)

五、蓝宝石行业发展四大趋势

①LED照明下游应用爆发增长,通用照明渗透提速。

LED是一种节能环保、寿命长和多用途的光源,其能量转换效率大大高于白炽灯和节能灯。LED技术目前已经是照明行业的主流趋势,LED灯为继白炽灯、荧光灯之后的第三次照明技术革命,已经对传统的白炽灯、荧光灯形成逐步替代的趋势。根据LEDinside发布的新市场报告,2014年LED市场仍以平板计算机与智能手机背光应用为主,照明应用部分以工程、商用、户外照明市场成长为显著。

随着发光效率的提升以及价格障碍的克服,LED照明产品处于持续爆发增长阶段。2013年LED照明渗透率到达17%左右,2014年LED照明渗透率提升至32.7%,其中,应用为广泛的球泡灯及灯管渗透率分别达20%与15%。预计2015年LED照明渗透率迅速攀升至47%,在2020年达到80%,全球市场LED照明的渗透率正在快速提升。LEDinside数据显示,2014年LED照明产值将达178亿美元,整体LED照明产品出货数量达26.7亿只,整体出货相较2013年成长68%。

截止目前,LED衬底材料仍是蓝宝石重要的应用,根据法国YOLE的统计,衬底材料应用占蓝宝石需求量的75%以上,非衬底材料应用占25%左右。LED照明渗透率增加1%,将直接拉动蓝宝石衬底约107万片的增长需求,LED下游行业应用领域的快速增长将导致对上游蓝宝石衬底材料的大量需求。

根据国家半导体照明工程研发及产业联盟统计数据2007年至2014年期间,我国半导体照明产业整体规模从483亿元增长至3,507亿元,年均复合增长率为32.70%,预计至2017年,中国半导体照明产业市场规模将达到7,485亿元,年均复合增长率为28.50%。

中国LED产业整体规模走势分析

根据国家半导体照明工程研发及产业联盟统计数据,2014年我国半导体照明产业规模达到了3,507亿元,较2013年(2,576亿元)增长36%,保持持续高速增长态势。其中:2014年我国半导体照明应用领域的产业规模达到2,852亿元,虽然受到价格不断降低的影响,但仍然是产业链中增长快的环节,应用整体增长率接近38%。2014年智能手机、平板电脑及大尺寸电视的出货量持续扩大,LED背光应用增幅趋缓,年增长率约20%,产值达到468亿元。随着小间距LED显示技术成熟和成本逐步降低,2014年LED显示应用也有较快增长,年增长率约35%,产值约324亿元。此外,LED汽车照明、医疗、农业等新兴领域的应用也不断开拓,智慧照明、光通讯、可穿戴电子的应用成为2014年LED应用的新亮点。

2015年,我国半导体照明产业整体规模达到4,245亿元人民币,较2014年增长21%,与过去10年年均超过30%的增长率相比,增速有所下降,主要原因是产量增长,而价格持续下降。2014年以来,蓝宝石产业随着成本的降低,价格不断下降。2015年,LED晶圆平均售价下降18%,抵消了由其出货量增长(+16%)所带来的营业收入增长。

根据Yole的预计,未来五年LED晶圆出货量的复合年增长率5.2%,但是价格仍会缓慢下降,产值基本持平。

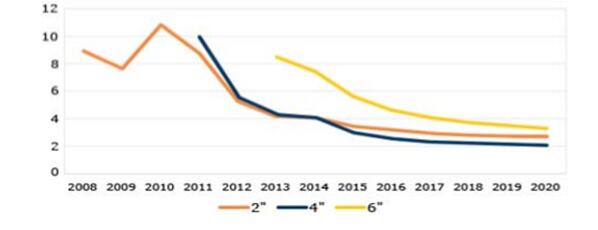

2008-2020年蓝宝石衬底的价格趋势单位:美元

2015年,我国LED外延芯片环节产值约151亿元,较2014年增长约10%,由于MOCVD设备数量的增加和产能利用率有所提高,外延片产量较2014年增加31%,芯片产量增加40%;LED封装环节总体发展平稳,产值达到615亿元,随着部分企业大幅扩产,产能较2014年增加30%以上,加上前期产能的释放,LED封装器件产量整体增长达50%。由于2015年价格下降,致使各环节产值增幅不及产量。LED应用领域的产业规模达到3,479亿元,虽然受到价格不断降低的影响,但仍然是产业链中增长快的环节,应用整体增长率接近22%。其中LED通用照明仍然是市场发展的主要推动力,产值达1,552亿元,增长率为32.5%,渗透率超过30%,占应用市场的比重也由2014年的41%增加到2015年的45%。虽然三大产业环节产值都实现增长,但是各环节增幅均明显下降,显示我国半导体照明产业开始整体转入中高速增长的新常态3。半导体照明产业经过几年来的高速增长已经确立了在照明产业中的主导地位。随着LED行业环境趋于稳定、全球“禁白令”的大力推进,预计未来两年我国半导体照明行业总体呈现持续上升态势,但受经济大环境的影响增速有所放缓,开始由“高速”增长转入“中高速”增长。

②消费类电子产品应用领域迅速扩大带动蓝宝石行业未来爆发式增长

蓝宝石材料拥有硬度高、强度大、耐磨损等特性,自苹果公司在其iPhone5中首次使用了高透光性的双抛光蓝宝石作为手机镜头保护盖以来,蓝宝石材料产品在消费类电子行业中得到了广泛的应用。随着蓝宝石屏幕厚度降低、晶锭、晶棒利用效率提升、切磨抛损耗减少以及加工成本降低,蓝宝石的应用将逐渐向新兴应用拓展。

目前,蓝宝石主要应用在iPhone手机的摄像镜头保护玻璃、Home键、蓝宝石表镜等,无论是Home键还是摄像头,其所需蓝宝石窗口片的尺寸都较小,面积仅为几十平方毫米。如果未来iWatch、iPhone采用蓝宝石盖板作为屏幕保护玻璃,iPhone手机屏幕约等于100个home键,iPhone屏幕对蓝宝石的需求是home键的100倍以上,单个蓝宝石窗口片的使用面积将达到几百到几千平方毫米,蓝宝石盖板的需求空间非常大。若智能手机全部使用蓝宝石盖板,对蓝宝石的需求将呈现跳跃式增长,并进一步带来蓝宝石行业用金刚石线广阔的市场需求。

③全球LED上游产业逐渐向我国转移

随着LED产业的不断发展,LED企业数量也呈快速增加的态势。处于产业链高端的日本、美国、欧洲和产业链中下游的中国***、韩国正逐步向制造成本较低的新兴市场转移。国内巨大的市场发展空间以及国家优惠政策的吸引,国际上较多大型LED企业陆续在国内投资建厂,一方面引进了先进的研发生产技术和管理模式,提高了国内LED产业的国际竞争力;另一方面大量增加了上游原材料的供应,促进了封装及应用领域的快速发展。中国将会是LED产业的全球重要产地。

根据CSAResearch4,Digitimes5数据,从全球来看,2014年MOCVD出货量为228台,同比增长54%,这也是自2011年以来MOCVD全球新增数量首次同比实现正增长,表明LED行业在全球的复苏。其中中国购入MOCVD150余台,同比增长36%,在全球出货量占比66%,连续四年成为全球购买MOCVD数量多的地区。预计2015年全球MOCVD出货量有望达到252台,同比增长11%,其中有约74%的份额来自陆资企业,中国芯片企业开始进入新一轮扩产能周期。从设备保有量来看,2014年中国MOCVD数量在全球占比为31%,其次是***的26.8%,两者合计占比接近60%,是全球大的芯片生产基地。预计到2015年中国MOCVD保有量占比将升至34.7%,而***、韩国、日本和欧美占比均出现小幅下降,全球LED上游产业将进一步向中国集中。

④国内主要蓝宝石厂商向大尺寸消费电子应用领域进行扩产

随着行业产能的普遍提升、蓝宝石材料制造成本以及销售价格的下降,未来蓝宝石材料在LED衬底、消费类电子产品领域将迎来进一步发展机会,配套装备也将逐步打开市场。首先,LED蓝宝石衬底仍然将占据主导地位,从产效比综合考量,LED蓝宝石衬底将逐步由2英寸向更大尺寸演进,典型生产商已经开始布局过渡以适应向大尺寸演进的趋势;同时,多个智能手机品牌不约而同的选用蓝宝石材料,使其在消费类电子产品上的应用进入甜蜜期。蓝宝石在LED衬底、消费类电子产品领域需求逐渐增加,对上游的蓝宝石长晶环节生产工艺和设备水平要求也相应的提高,对蓝宝石单晶生长装备、加工材料和装备均将有更多需求。基于蓝宝石技术不断升级和应用市场的快速扩大,4英寸、6英寸衬底晶片由于在生产利用率上的先天优势,将更多的被国内主流芯片企业所采用。

-

金刚石线锯切割技术对蓝宝石晶体切面表面形貌优化研究2025-08-05 1354

-

蓝宝石陶瓷基板在MEMS器件中发挥的作用2023-05-17 1871

-

PLD在消费电子领域的挑战2019-07-22 1762

-

PLD在消费电子领域的应用2019-07-17 2944

-

影响LED蓝宝石晶圆制造的质量和成本因素2017-02-08 1069

-

LED和手机双轮驱动 蓝宝石进入景气周期2014-05-13 1430

-

7月5日快讯:蓝宝石晶棒价格大涨/超级电视混战2013-07-05 1985

-

LED蓝宝石基板与芯片背部减薄制程2012-10-18 3583

-

蓝宝石衬底2012-03-10 4793

-

国内外蓝宝石用途的高纯氧化铝制备方法和生产现状分析2012-02-20 2165

-

LED蓝宝石2011-12-20 4657

-

图形蓝宝石衬底GaN基发光二极管的研制2010-04-22 2592

-

国产LED蓝宝石晶片开始规模化生产2010-04-12 884

全部0条评论

快来发表一下你的评论吧 !