FD-SOI技术优势何在?物联网工艺战火即将引爆

描述

FD-SOI

若要说2018以及未来五年最受瞩目的半导体工艺技术,除了即将量产的7纳米FinFET尖端工艺,以及预计将全面导入极紫外光(EUV)微影技术的5纳米工艺节点,各家晶圆代工业者着眼于应用广泛、无所不包的物联网(IoT)市场对低功耗、低成本组件需求而推出的各种中低阶工艺技术选项,也是产业界的关注焦点。

例如晶圆代工龙头台积电(TSMC)的16与12纳米FFC (FinFET Compact Technology)、22纳米超低功耗(ULP)、28纳米HPC/HPC+,以及40纳米ULP、55纳米ULP与低功耗(LP)等逻辑工艺,还有英特尔(Intel)的22纳米低功耗FinFET (22FFL)工艺、GlobalFoundries的28纳米HPP (High Performance Plus)/SLP (Super Low Power)、22FDX工艺,以及三星电子(Samsung)的28纳米FDSOI、LPP、LPH…等等,都是适合广泛物联网应用市场需求特性的解决方案。

其中GlobalFoundries的FDX系列工艺与Samsung的FD-SOI工艺,与其他竞争方案之间的最大差异,就在于采用了无论是英文或中文读来都十分拗口的“全空乏绝缘上覆硅”(Fully Depleted Silicon On Insulator,FD-SOI)技术;该技术早在2011年就由SOI产业联盟(SOI Industry Consortium)、意法半导体(ST)以及其研发伙伴IBM、GlobalFoundries、三星等率先在业界推广,号称在28纳米与20 (22)纳米节点能达到由英特尔、台积电等支持的新一代FinFET工艺相当的性能,但成本与风险更低。

FD-SOI技术优势何在?

不同于FinFET工艺采用的3D晶体管结构,FD-SOI为平面工艺;根据ST官网上的技术资料,FD-SOI有两大主要创新:首先是采用了埋入氧化物(buried oxide,BOX)超薄绝缘层,放置于硅基板之上;接着将超薄的硅薄膜布署于晶体管通道,因为其超薄厚度,通道不需要掺杂(dope),使晶体管能达到完全空乏。以上两种创新技术的结合全名为“超薄基体埋入氧化层全空乏绝缘上覆硅”(ultra-thin body and buried oxide FD-SOI,UTBB-FD-SOI)。

ST表示,与传统的块状硅技术相较,FD-SOI能提供更好的晶体管静电特性,而埋入氧化层能降低源极(source)与汲极(drain)之间的寄生电容;此外该技术能有效限制源极与汲极之间的电子流动,大幅降低影响组件性能的泄漏电流(图1)。除了透过闸极,FD-SOI也能藉由极化(polarizing)组件底层基板来控制晶体管行为,类似于块状硅技术亦可实现的基体偏压(body bias)。

图1:块状硅工艺与FD-SOI工艺晶体管结构比较(来源:STMicroelectronics)

不过块状硅技术的基体偏压非常有限,因为寄生漏电流以及晶体管几何尺寸缩减之后晶体管效率降低;而FD-SOI因为晶体管结构以及超薄绝缘层,偏压效率会更好。此外,埋入氧化层也能实现更高的基体偏压,达到对晶体管突破性的动态控制──当基板的极化为正向,也就是顺向基体偏压(FBB),晶体管切换速度能加快,并因此能优化组件性能与功耗。

根据ST的说法,FD-SOI能轻易实现FBB并在晶体管运作期间进行动态调节,为设计工程师提供高度弹性,特别是对省电性能与速度有高度要求、性能并非关键的组件,因此是物联网或便携式/可穿戴消费性电子设备应用的理想解决方案。

市场研究机构International Business Strategies (IBS)首席执行官Handel Jones在2014年发表的一份报告中写道:“同样是100mm见方大小的芯片,采用28纳米FD-SOI工艺的成本比块状CMOS工艺低3%,在20纳米节点则可以进一步低30%;这是因为带来更高参数良率的同时,晶圆成本也更低;”此外FD-SOI工艺裸晶的复杂度与块状CMOS工艺比较,低了10%~12%。

Jones进一步表示:“更小的裸晶面积与更高的参数良率之结合,FD-SOI工艺在20纳米节点的产品成本优势会比块状CMOS工艺多20%;在28纳米节点,FD-SOI的性能则比20纳米块状CMOS高出15%。”他并指出:“FD-SOI工艺在高/低Vdd方面能提供比块状CMOS工艺更高的能源效率等级(energy efficiency levels);FD-SOI在位单元(bit cells)上的电源效率也高出块状CMOS,这是因为较低的泄漏电流以及对α粒子更好的免疫力。”

FD-SOI工艺:西方冷、东方热

不过尽管FD-SOI号称有上述诸多优势,对于该工艺的生产良率、专用晶圆片价格与供应来源稳定性,还有大量生产确切时程、整体技术支持生态系统完整性,产业界仍有诸多疑虑;因此虽然FD-SOI在欧洲有ST、恩智浦(NXP)等支持者,三星、GlobalFoundries等也分别积极推广自家FD-SOI代工业务,该技术在市场的讨论热度与能见度一直偏低,特别是在西方。

时间来到2017年2月,GlobalFoundries宣布投资100亿美元在中国成都高新西区建立12吋晶圆厂(图2),2018年开始营运的第一期生产线会是转移自该公司新加坡厂之为较成熟的180/130纳米工艺,第二期为转移自其德国德累斯顿 (Dresden)厂的22FDX FD-SOI工艺生产线,预计2019年开始营运;此讯息在半导体产业界引起广大回响,除了再次昭示了中国发展本土半导体产业链的企图心,也代表FD-SOI工艺的“主战线”将在中国点燃。

图2:Globalfoundries在中国成都兴建12吋厂Fab 11,预计2019年量产的第二阶段生产线为22FDX FD-SOI工艺(来源:Globalfoundries)

中国早在2015年就对FD-SOI技术表达了高度兴趣;当时IC设计服务业者芯原(VeriSilicon)首席执行官戴伟民(Wayne Dai)在接受EE Times记者访问时即表示,与其不断地在FinFET工艺方面追赶台积电或英特尔的脚步,他认为中国应该投资FD-SOI,并以该技术做为低功耗工艺的替代方案。此外上海新傲科技(Simgui)于2015年秋天开始量产首批8吋SOI晶圆片,采用与该公司策略伙伴、法国业者Soitec的Smart Cut工艺技术。

还有一个由中国“大基金”成立的投资平台,上海硅产业投资有限公司(National Silicon Industry Group,NSIG)在2016年宣布收购14.5%的Soitec股权;晶圆代工业者上海华力微电子(Shanghai Huali Microelectronics Corp.)在GlobalFoundries宣布成都厂投资计划前,也透露了投资FD-SOI生产线的计划,但并没有具体时间表。这些迹象在显示FD-SOI将会是中国半导体产业发展蓝图的一部分,并可能让这个迄今在西方世界市场稍嫌受到冷遇的技术,在东方市场发光发热。

根据Globalfoundries产品管理资深副总裁Alain Mutricy在2017年5月接受EE Times采访时的说法,该公司在成都投资设厂只是第一步,接下来还将在当地建立FD-SOI生态系统,帮助中国无晶圆厂IC设计业者以及设计服务业者更容易取得所需的IP与工具。

物联网工艺战火即将引爆

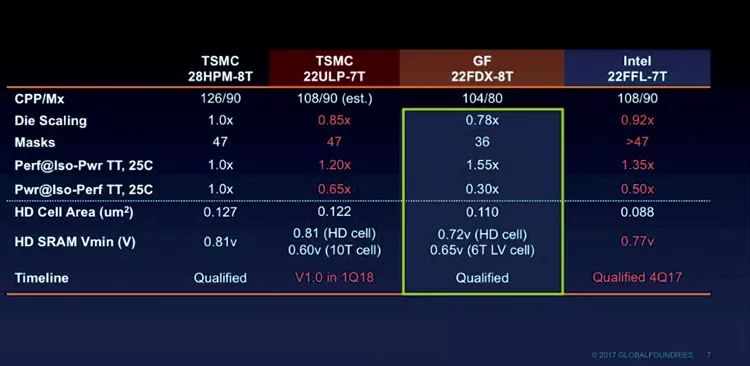

2017年9月底,在SOI产业联盟主办的第五届上海FD-SOI论坛上,发表专题演说的GlobalFoundries首席执行官Sanjay Jha再次大力宣传FD-SOI工艺,并以22纳米──采用单次光罩最小节点,也是适合物联网、便携设备等对成本/功耗敏感应用,预期将会是市场上的“长寿”节点──为基准,将该公司的22FDX工艺以及英特尔22FFL工艺、台积电22ULP工艺的性能比较(图3)。

图3:GlobalFoundries、台积电与英特尔的22纳米工艺性能比较(来源:GlobalFoundries)

Jha在接受访问时表示:“从成本上面来说,22纳米FinFET如果采用平面技术,工艺步骤会多一些,工艺控制的复杂度很高。对于FDX,底层的基板成本可能会高一点。确实很难模拟各自成本的结构,但是考虑到我们在中国晶圆厂的建设投资以及规模产生的成本效应,从生产的成本来说,相较于英特尔的技术,可能略有优势。”

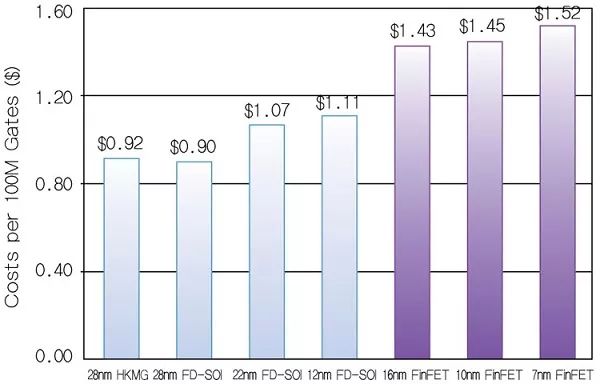

IBS首席执行官Jones也进一步提出了FD-SOI工艺的闸极成本(cost per gate)分析(图4),他指出,28纳米FD-SOI工艺与28纳米高介电金属闸极(HKMG)块状CMOS的闸极成本相当,22纳米FD-SOI的闸极成本也仍具竞争力;而到了下一代的12纳米FD-SOI,因为所需光罩层数较少,闸极成本会比16纳米FinFET工艺低22.4%,比10纳米FinFET低23.4%,比7纳米FinFET低27%,而FD-SOI的低耗电表现当然也优于FinFET。

图4:FD-SOI与FinFET工艺闸极成本比较(来源:IBS)

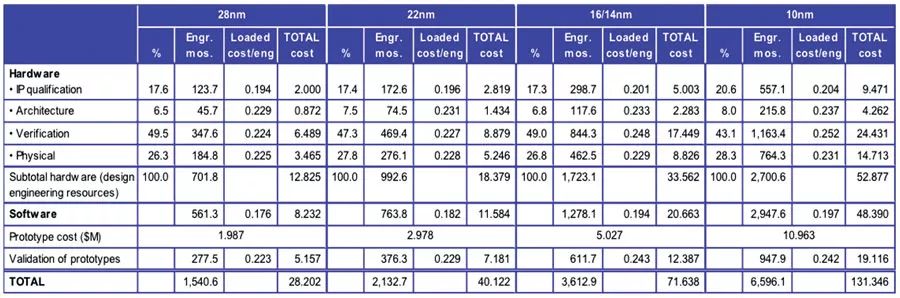

此外Jones也提出了各工艺节点的软硬件设计成本比较(图5),估计12纳米FD-SOI的设计成本在5,000至5,500万美元之间,而16纳米FinFET设计成本在7,200万美元左右,10纳米FinFET设计成本在1.31亿美元左右;因为设计成果的营收需要是成本的10倍,所以12纳米FD-SOI的潜在市场规模(TAM)会比16纳米与10纳米FinFET更大。

图5:各工艺节点设计成本比较(来源:IBS)

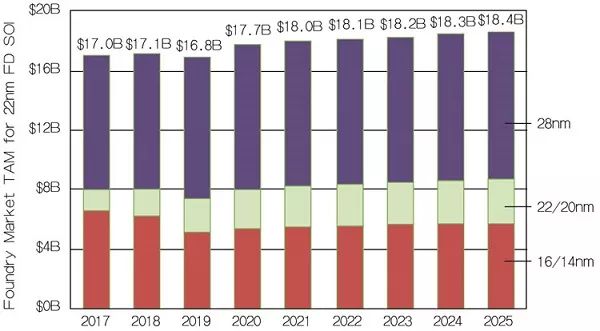

综合FD-SOI低功耗、易于整合RF等特性与成本上的优势,GlobalFoundries将移动设备、物联网、无线通信(5G/LTE/Wi-Fi),以及汽车(ADAS/车用通信)视为该工艺的热门应用;Jones则认为,现有28纳米工艺组件中,有九成都适合转向FD-SOI工艺,其TAM规模在2018年估计达到171亿美元(图6),到2025年甚至可达184亿美元,众家FD-SOI技术供应商能实际取得多少营收得各凭本事,而锁定物联网市场商机的工艺大战已经烟硝四起。

图6:22纳米FD-SOI工艺潜在市场规模预测(来源:IBS)

大陆IC厂商跃跃欲试,***厂商呢?

根据GlobalFoundries在第五届上海FD-SOI论坛提供的统计数字,该公司的22FDX工艺已经获得了总计135家客户的青睐,其中有20家客户会在2017年底之前进入多项目晶圆(MPW)试产、这之中又有15家会在2018年底正式投片,而进入测试设计/投片阶段的这些客户中,包括10家来自中国的厂商。

GlobalFoundries于2017年2月宣布于成都兴建投资额达百亿美元的12吋新厂之后,又于同年5月与成都市政府共同宣布,双方将合作以6年时间建立一个累计投资规模超过1亿美元的“世界级的FD-SOI生态系统”,涵盖多个位于成都的研发中心以及与大学院校合作的研究项目,目的是能吸引更多顶尖半导体业者落户成都,并使成都“成为下一代芯片设计的卓越中心”。

将加入成都FD-SOI生态系统的公司包括EDA供应商Cadence、Synopsys,设计服务业者芯原、Invecas,还有芯片设计业者联发科(MediaTek)、瑞芯微(RockChip)、上海复旦微电子(Shanghai Fudan Microelectronics Group Company)等等;芯原的戴伟民在接受EE Times访问时表示,要从成都FD-SOI生态系统投资中获得研发经费,“每一家公司都必须在成都部署研发团队。”

戴伟民指出,FD-SOI的支持者已经在中国打好基础,藉由像是上海FD-SOI论坛这样的活动,持续向中国本地的芯片业者与IC设计工程师、政府官员、私人投资基金等大力宣传;而他认为,要壮大中国的FD-SOI生态系统有几个要点,包括:使用FD-SOI实现混合信号和RF设计的可行性、设计服务业者(如芯原)的支持、实现基体偏压设计流程和工具,还有设计教学、研讨会、大学课程、实验室和教科书,以及政府的支持。

中国IC业者对FD-SOI技术跃跃欲试,当地的产业生态系统逐渐成形;以全球来看,GlobalFoundries则表示其FD-SOI工艺生态系统FDXcelerator的合作伙伴截至2017年9月已经达到33家(图7),涵盖半导体产业链上下游业者。尽管占据十分少数,***业者也在其中,包括封测大厂日月光(ASE)、嵌入式内存IP供应商力旺电子(eMemory),以及处理器IP供应商晶心科技(Andes)。

图7:GlobalFoundries积极为FD-SOI工艺建立产业生态系统(来源:GlobalFoundries)

晶心科技总经理林志明接受采访时表示,该公司是在2015年与GlobalFoundries的长期伙伴、美国IC设计服务业者Invecas合作,将其32位N7处理器核心导入采用FD-SOI工艺的参考设计,后来也获得了GlobalFoundries的22FDX工艺验证。

他指出,晶心的处理器核心开发原本就是以低功耗、高效率为要求,其N7、N8与N9等系列都已经在物联网与便携式消费性电子市场获得采用,进驻包括智能手表、智能语音助理、游戏机以及随身卡拉OK麦克风等等装置,目标市场与FD-SOI技术的方向一致,以此工艺选项搭配晶心的IP,可望为客户的设计带来更佳的省电效能。

图8:晶心科技总经理林志明:FD-SOI工艺的终端目标市场正好与我们的产品线非常一致

***地区的半导体IP供应商并未在FD-SOI生态系统中缺席,但***IC设计业者何时会跟进?除了已经准备加入成都FD-SOI生态系统的联发科技,***本地业者对此技术的态度与西方市场一样偏冷;如半导体测试实验室宜特科技(iST)表示,据了解正在尝试FD-SOI设计的***地区IC业者仍在少数,预期对该工艺的接受速度会比中国大陆业者缓慢得多。

结语

市场研究机构集邦科技(TrendForce)旗下拓墣产业研究所半导体研究中心分析师黄志宇表示,目前全球FD-SOI产能的统计数字不易取得,仅能大略估计该工艺占据2017年全球晶圆代工销售的比例为0.2%左右;他并指出,中国大陆积极建立FD-SOI产业链,引进晶圆片制造商Soitec、晶圆代工业者GlobalFoundries,对***地区晶圆代工业者的28纳米工艺竞争力可能会带来冲击。

不过黄志宇也指出,观察中国FD-SOI产能开出的时间点亦相当重要,必须同时考虑市场上既有晶圆代工业者的28纳米工艺的折旧情形以及FD-SOI的实际产能规模:“当FD-SOI工艺产能规模小、成本就相对变高,而若晶圆代工业者折旧情形良好、将可提供更优惠的28纳米工艺价格,如此在以成本导向的终端产品竞争上,FD-SOI就未必有利。”

28纳米工艺可说是***晶圆代工双雄联电(UMC)、台积电的“摇钱树”,其中台积电在2017年的28纳米晶圆片出货量创下了18万片的新高纪录,该节点营收在台积电2017年第三季仍然是占据当季整体营收最高比例、达到27%,高于先进的16/20纳米节点;联电则在第三季看到28纳米HKMG的市场需求趋缓。

来势汹汹的FD-SOI工艺将会对现有28纳米晶圆代工市场带来什么样的影响?中国半导体产业是否将因为FD-SOI技术的发展而改写历史?台积电即将开出的22纳米新工艺又是否能取得市场动力?为物联网市场商机,联电在28纳米工艺之后又将祭出甚么新“武器”?2018年半导体市场的发展局势值得陆续观察!

-

第十届上海 FD-SOI 论坛:探寻在边缘AI的优势与商机2025-09-25 8815

-

芯原戴伟民博士回顾FD-SOI发展历程并分享市场前沿技术2024-10-23 1531

-

FD-SOI与PD-SOI他们的区别在哪?2024-03-17 5928

-

基于FD-SOI的FPGA芯片有哪些技术优势及应用?2021-06-26 2868

-

FD-SOI应用 从5G、物联网到汽车2020-07-07 4583

-

云天励飞、Blink现身说法谈FD-SOI优势2019-08-06 4583

-

Soitec与三星晶圆代工厂扩大合作 保障FD-SOI晶圆供应2019-01-22 1001

-

FD-SOI技术有何优势?还是物联网的理想解决方案?2018-03-15 2998

-

格芯CEO:FD-SOI是中国需要的技术2017-09-29 13534

-

物联网应用带动FD-SOI制程快速增长2016-11-17 1393

-

FD-SOI(全耗尽型绝缘层上硅)2016-04-15 7096

全部0条评论

快来发表一下你的评论吧 !