三大龙头的通信运营商共同推进我国行业的发展

电子说

描述

通信设备制造业为基础通信运营商及内容(应用信息)服务商提供通信设备和软件系统,为终端用户提供各种终端应用设备,在整个通信产业中起着重要作用,对通信传输及应用至关重要。现阶段,我国通信行业基本上形成了以华为、中兴和爱立信等为引领的通信设备制造企业,以移动、联通、电信为三大龙头的通信运营商共同推进我国行业的发展。

|| 产业链完善,为行业运营商提供设备制造

行业上游产业主要包括五金和塑料材料供应商、加工商以及电子元器件供应商。其中:五金材料主要包括各类金属紧固件、钣金件、冲压件和切削件等;塑料材料主要包括ABS、尼龙等塑料原料及其制品;电子元器件主要包括电阻、电容、电感等。

行业的下游产业主要包括:通信运营商(如中国移动、中国联通、中国电信等)与通信设备集成商(如华为公司、爱立信、诺基亚、阿尔卡特-朗讯、中兴通讯等)。通信设备制造主要包含核心网络设备、接入网络设备和网络中断应用设备等的制造。

图表1:通信设备制造业产业链分析

资料来源:前瞻产业研究院整理

|| 需求提升,促进通信业投资不断加码

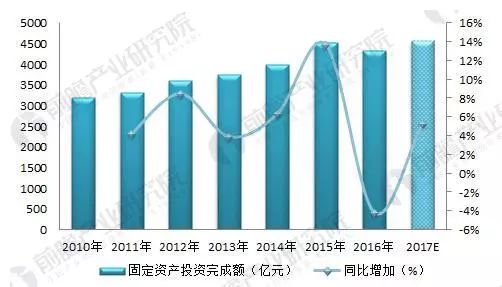

近年来,我国通信行业投资规模不断增加,加速推进行业的发展和网络通信的全国化布局。2010-2017年我国通信行业固定资产投资整体呈上升趋势,增速平稳变动,年均复合增长率超过5%。2016年我国通信行业固定资产投资完成额达到4350亿元,较上年同比减少4.17%。近年来,我国通信运营商积极布局5G建设,为通信设备制造提供了更为广泛且新形势下的研发需求。

图表2:2010-2017年我国通信行业固定资产投资完成额及增速(单位:亿元,%)

|| 移动通信基站设备产量增加,2016年爆发增长

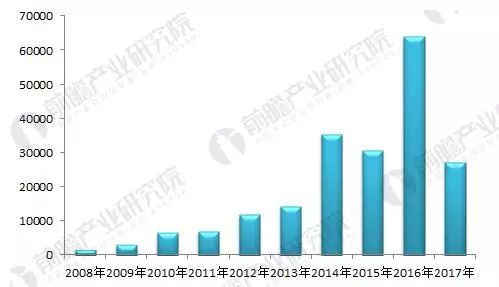

移动通信业务的发展是我国通信行业发展的重要领域,移动通信基站的建设促进其对上游通信设备制造行业的需求不断增加。2008-2016年我国移动通信基站设备产量不断增加,2016年产量爆发增长至64083.6万信道,2017年该设备产量明显回落至27233.4万信道。

图表3:2008-2017年我国移动通信基站设备产量(单位:万信道)

截至2017年12月,我国网民规模达7.72亿,普及率达到55.8%,超过全球平均水平(51.7%)4.1个百分点,超过亚洲平均水平(46.7%)9.1个百分点。全年共计新增网民4074万人,增长率为5.6%,我国网民规模继续保持平稳增长。

互联网商业模式不断创新、线上线下服务融合加速以及公共服务线上化步伐加快,成为网民规模增长推动力。网民规模的不断增长对我国通信设备制造行业的要求也在不断提升,未来通信设备制造业的发展应紧跟时代发展脚步,以需求确定行业的发展目标,双向促进,共同促进我国通信行业的发展。

图表4:2011-2017年我国网民规模及互联网普及率(单位:亿人,%)

|| 收入增加,行业规模继续扩大

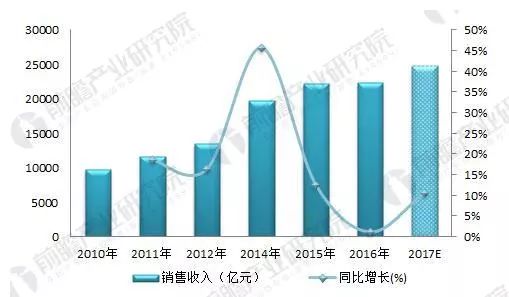

在国家布局的推动、技术进步的发展和下游需求的不断增加下,我国通信设备制造业的销售收入不断增加。2010-2016年通信设备制造业总收入呈上升趋势变动,2014年为19745.02亿元,较上年同比增加45.67%,为近年来增速最高的一年。随后增速回落,但是行业总体销售收入仍呈增加趋势变动,至2016年为22464.91亿元。近年来我国通信运营商积极布局5G建设,前瞻预计2017年行业销售收入超过24000亿元。

图表5:2011-2017年我国通信设备制造业销售收入及增速(单位:亿元,%)

-

运营商是如何使我们宽带便宜的?#运营商 #网络工程师#硬声创作季Hello,World! 2022-10-23

-

3G巧克力:化在运营商手里, 掉进制造商兜里.2008-06-16 0

-

运营商,请放手,让上网本跟随市场的节奏走!2009-08-10 0

-

有关运营商3G网络的安全筹谋2010-03-16 0

-

三大运营商4G网络实测报告二: 可用终端设备移动联通较...2014-05-13 0

-

[运营生涯] 国家对三大运营商的真正考虑2014-09-10 0

-

国际运营商物联网布局及启示2016-05-25 0

-

工信部制定政策:5G技术将给三大运营商带来什么?2018-05-31 0

-

运营商WCDMA终端测试2019-06-05 0

-

H3C运营商室内分布系统合路解决方案2019-07-12 0

-

CDMA运营商的4G网络正朝什么方向发展?2019-08-16 0

-

为什么OTN成了运营商的共同选择?2019-09-12 0

-

运营商能给车联网带来什么?2020-12-22 0

-

运营商的数据资源2021-08-31 0

-

讲一讲三大运营商的物联网卡选择哪个比较合适2022-01-12 0

全部0条评论

快来发表一下你的评论吧 !