机器视觉行业2025浅析:规模、结构与发展趋势

电子说

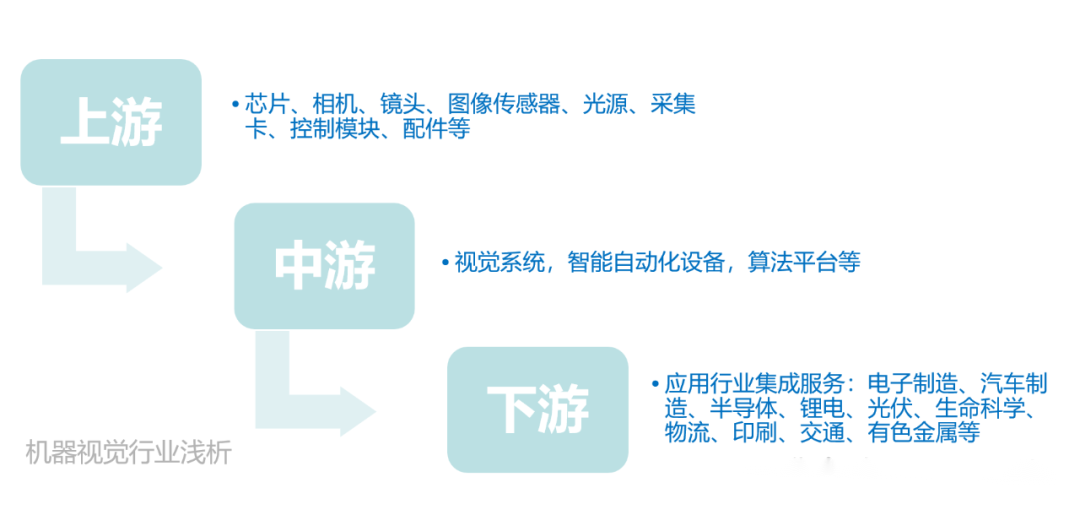

描述

在工业智能化浪潮中,机器视觉作为感知世界的 “眼睛”,正重塑产业格局。本文基于机器视觉产业联盟(CMVU)数据,解码行业发展密码。

一、市场规模:高速增长的产业蓝海

(一)工业相机:中国市场逆势突围

全球工业相机市场稳步扩容,2011-2018 年年均复合增速 14.9% ,而中国市场以 37.1% 的复合增速一骑绝尘,2018 年规模达 7.3 亿元 。2015 年后,海康机器人、大恒图像等国产品牌崛起,打破欧美垄断,展现本土创新活力。

(二)机器视觉行业:持续上扬的增长曲线

2022-2024 年,中国机器视觉行业销售额从 281.1 亿元攀升至 333.4 亿元 ,毛利润规模同步扩大(2024 年达 107.3 亿元 )。虽毛利率小幅下滑(2024 年 32.2% ),但行业扩张势能清晰,智能化需求驱动下,增长周期仍在延续。

二、产品结构:细分领域的分化与机遇

(一)产品 / 服务销售额:系统与软件引领方向

特定应用视觉系统长期占据市场主导(2024 年占比 27.4% ),算法软件(AI 算法软件占比 5.3% )、3D 相机(9.6% )等细分赛道增速亮眼 。硬件端,光学元件、镜头需求稳定;软件与智能设备迭代,成为差异化竞争关键。

(二)应用方向:聚焦核心工业场景

质量检验(如表面缺陷检测)、量测(2D/3D 测量)是核心应用领域,2024 年销售额领先 。机器人引导、物流分拣等场景快速渗透,显示机器视觉从 “检测” 向 “全流程智能化” 延伸,赋能产业升级。

三、行业应用:制造业与非制造业的双轮驱动

(一)制造业:消费电子与锂电领衔

消费电子(2024 年销售额 49.3 亿元 )、锂电(31.1 亿元 )是制造业应用核心,半导体、汽车等赛道同步增长 。机器视觉深度融入产线检测、组装、分拣环节,成为高端制造 “刚需”。

(二)非制造业:智慧交通与安防先行

智慧交通(2024 年 9.2 亿元 )、安全与监控(7.2 亿元 )引领非制造业应用,教育、医疗设备等领域加速渗透 。机器视觉突破工业边界,在城市治理、民生服务中释放价值,拓展产业天花板。

四、趋势展望:技术融合与场景深耕

(一)技术迭代:开启智能视觉新纪元

AI 大模型与机器视觉的融合将成为关键趋势。大模型的强大学习与推理能力,可让视觉系统快速适配复杂场景,比如在无序分拣中,精准识别千变万化的物件形态与位置。同时,3D 视觉技术持续突破,精度和速度双提升,会深度赋能精密制造(如芯片封装检测 )、新能源(电池极片 3D 轮廓测量 )等领域,填补高端检测空白。

(二)场景拓展:从工业向泛行业渗透

在制造业,除消费电子、锂电,半导体制造(如晶圆缺陷检测 )、氢能装备(电堆组装视觉引导 )等新兴赛道,对机器视觉需求将井喷,推动行业向更细分、更高精度场景扎根。非制造业中,医疗领域(手术导航、病理图像分析 )、农业(作物生长监测、果实分拣 )加速拥抱机器视觉,智慧生活场景(如智能家居视觉交互 )也将逐步落地,拓宽产业边界。

(三)生态重塑:本土企业的崛起与突破

国产品牌将加速替代,从 “跟随” 迈向 “引领”。一方面,在中端市场巩固优势,凭借性价比和快速响应,挤压欧美品牌份额;另一方面,聚焦高端产品研发(如超高精度工业相机、复杂场景 AI 算法 ),突破技术壁垒,在全球竞争中争夺话语权。同时,产业链协同深化,硬件厂商、算法企业、系统集成商紧密合作,打造 “硬件 + 软件 + 服务” 一体化解决方案,适配不同行业定制化需求。机器视觉的 “眼睛”,正见证中国制造业智能化的深刻变革。在技术创新与需求爆发的交汇点,行业机遇已至,谁能深耕场景、突破技术壁垒,谁就能握住产业升级的 “密钥”,拥抱万亿级智能经济新蓝海。

源自网络

审核编辑 黄宇

- 相关推荐

- 热点推荐

- 机器视觉

-

工业电机行业现状及未来发展趋势分析2025-03-31 543

-

stm8的发展趋势2013-11-04 4104

-

中国工业机器人行业发展和未来趋势分析2015-04-25 3026

-

行业研究:机器视觉产业2020年进入成熟期2016-01-20 4135

-

数码行业大佬齐聚DACOM分享营销经验与行业发展趋势2018-11-15 2319

-

安森美半导体的图像传感器解决机器视觉的成像需求2020-05-14 2832

-

喷涂机器人的发展趋势2021-03-10 3170

-

恒兴隆机电:深圳电主轴行业市场现状及发展趋势是什么?2021-12-24 1872

-

物联网未来发展趋势2022-03-11 5913

-

机器视觉的五大发展趋势2019-06-08 7186

-

析RFID技术的发展趋势2019-08-20 5344

-

机器视觉的发展趋势和应用说明2021-01-15 2155

-

汽车环视技术发展趋势浅析2022-11-02 793

-

机器视觉在自动化领域的发展趋势是什么2023-07-18 1042

-

2025 3D机器视觉的发展趋势2025-12-10 1526

全部0条评论

快来发表一下你的评论吧 !