一文读懂可穿戴设备常见应用及发展趋势

描述

一、可穿戴设备是什么?

需要对需求本质的理解

可穿戴设备不仅仅是一种硬件设备,更是通过软件支持以及数据交互、云端交互来实现强大的功能,可穿戴设备将会对我们的生活、感知带来很大的转变。

目的:

1)人的能力的延伸

2)更好的感知与体验

二、可穿戴设备是人内外部信息交换的平台

提取生命的体征信息(提取什么信息?给谁?)

感知外部世界的信息,身体的感知(视觉、耳朵、皮肤等的感知)

感知外部世界的信息,非身体的感知(信息处理及传输)

控制外部的世界(如控制智能家居等)

三、当前瓶颈

1)思维和认知的瓶颈

什么样的功能和内容、以什么样的形式和产品形态,对用户来说最有需求点(用户是需要社交、娱乐、健康监测、行业应用还是其他,最好的体验在哪里)?如对手表来说,与手机的关系,是独立存在还是附属?增加哪些功能,做加法还是减法?

2)技术的瓶颈

功耗的问题、精度的问题、续航时间的问题、面积的问题等

3)产业链的瓶颈

漫长的产业链条,需要头部公司把整个产业链拉起来

四、设计考虑和主要挑战

尺寸(非常重要,大部分可穿戴设备都很轻,而且尺寸越来越小)

• 更小的封装

• 更轻的材料

• 采用先进封装技术以提高集成度

• 希望外部元件越少越好

超低功耗

• 功耗对于用户体验至关重要,越低越好

• 由于系统尺寸原因,电池大小有限

• 低静态电流芯片有利于实现低功耗,延长待机时间

• 可穿戴设备通常需要低功耗MCU

• 可穿戴设备需要低功耗连接技术

人体工程学设计

• 易于使用

• 防止误操作设计

• 高度可靠、高灵敏度的传感器设计

高可靠性

• 适应各种环境

• 良好的机械设计,防止设备受损

• 有时候设备需要防水

传感器技术

• 多传感器融合

• 选择具有良好生物兼容性的传感器材料

• 低功耗下具有高灵敏度

连接技术

• 需要低功耗蓝牙、WIFI连接以访问其他智能设备

• 数据同步和应用程序自动升级

功能

• 用最小的代价实现最需要的功能

• 云管端总体功能的划分

五、整体产业格局

手环类产品功能单一,以小米手环出货量最多,但销售增长下滑。从小米手环1到即将发布的小米手环3,功能上一直在做加法。

智能手表类,苹果、三星、Garmin等巨头出货量整体还是呈现增长,中国市场更是引领全球,增速超过30%,年出货量达到千万量级者并不在少数。

AR/VR领域,微软Hololens、HTC vive、Facebook VR、Google眼镜/VR Daydream等正在努力完善生态系统。

其他品类,包括儿童手表、老人手表、医疗级的各种可穿戴产品、专业运动的可穿戴产品等,都相对细分。

六、项目的投资原则——追求各细分领域中,最有投资价值的点

对市场空间及未来增长的把握

市场空间大且有巨头掌控的领域,投资上游公司(参照手机)

各不同领域,有不同维度的投资逻辑(产品成熟度、市场空间、未来增长、产业链条、竞争格局的不同)

不同的创业类型,对团队的能量密度要求可能完全不一样

通过应用与需求的理解,倒推产品与服务形态、市场、产业竞争格局的可能性

投未来有行业地位的公司

七、投资机会

1)运动手环手表类

下游品牌厂商具有最大话语权,且具有千万级的市场空间。

参考手机的投资逻辑。

优先投资上游的传感器厂商,特别是智能传感器,有算法(包括深度学习),本地或云端处理(自补偿与自诊断功能、信息存储与记忆功能、自学习与自适应功能):如光电、压力、温度传感器等。

可穿戴领域通讯/交互技术(更低功耗、更小面积):802.11ab、eSIM技术、NB-IoT、毫米波、语音等。

不投:终端产品;主控芯片,由于产业链太长,作为平台级的主控芯片,创建与维护生态的成本过高;

对小型化技术,包括SIP级的封装等,要看上下游整合的复杂度。太过复杂的整合,更适合下游品牌厂商。

小型化(核心要素:快速、便宜、满足需求)

• PCB、封测与晶圆制造的界限会模糊

• 基板式PCB(Substrate-Like PCB,SLP)、mSAP

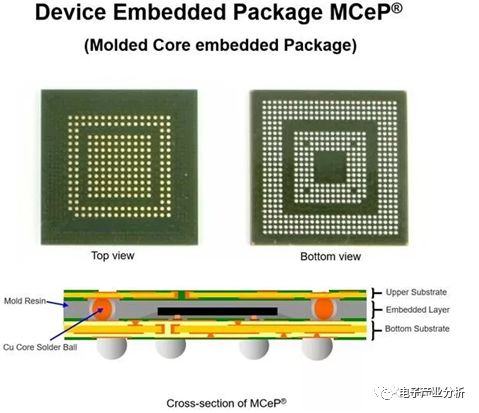

• 封装SIP、FOWLP、MCeP

• 射频、连接器等的小型化(FPC等)

2)VR

VR的重点还是在沉浸式体验,目前的大公司在积极催化生态,在教育、社交、游戏影视娱乐等领域,包括线下体验。但目前最大的问题还是缺乏最有效的应用,让消费者真正认可。

投资方向:游戏影视娱乐方向,还是最能体现VR价值的,针对这方面制作软件(如果VR能起来,这一块必不可少)。(现在在引擎方面Unity、unreal等占据主流,但是其实可以做的更多,包括引擎以及上面的中间件、各种交互技术等,更贴近实际应用,当然开始可能是以项目的形式)

3)AR

AR的特点是对现实世界信息的增强,所以注定能渗透的领域是多元化的。

沉浸感不如VR,除了手机类的AR之外,其他相对分散,巨头关注度的有限。所以为初创公司带来机会。

但是瓶颈也在此:1)结合现实世界,使信息的处理更为复杂;2)分散化,无法带来强势产品的出现。3)AR往往只是整个实际系统的一环,无法形成闭环。如在工业的AR应用方面,虽然AR技术简化了,但作为整个系统AR只是一小部分。

针对特定场景的AR,更偏向于能够提供整个系统解决方案的公司,可以建立闭环(参考PTC收购Vuforia)

但是在AR整个上下游产业链上其实都有机会,取决于这个点对现在以及未来产业链中的价值能放大到多大。

4)细分领域

优先投资与数据紧密相关的项目。

可投多种组合的产品,成系统解决方案的项目。但对团队的要求更高,整个商业模式的交易结构更为复杂,相对于上游的创业企业,需要更高的能量密度和更高维度,销售能力、管理能力、战略能力、以及内生不断拓展出技术新的核心竞争力,可穿戴产品只是一小部分,如社区养老等行业(参考海康、大华等企业的发展历史)

投产业链条穿透率力高的项目,产品与服务的功能不一定多,但是需要专业化。大而全是大公司干的,需要整个生态系统的催化。

对几百万量级的项目,可以投终端产品型的项目,甚至专业平台性的SoC芯片及系统级解决方案的项目。

专业运动和医疗是可穿戴式设备重要的方向。重点在多传感器的融合,传感器向多参数、智能化、微型化、低功耗。

-

分享CS品牌SDNAND与可穿戴设备之间成功合作2019-09-16 985

-

可穿戴设备的构成和分类2019-07-10 9490

-

CS品牌SD NAND(贴片式T卡)在可穿戴设备上的应用2019-07-03 1823

-

智能服装拯救可穿戴设备“冷市场”?2018-11-19 3307

-

可穿戴设备精品DIY集锦+BLE技术详解2018-11-02 6624

-

可穿戴设备的未来发展趋势到底是什么2018-10-16 4903

-

可穿戴设备中无需维护的电池的实现2018-10-10 2386

-

ADI可穿戴设备电源管理解决方案2018-09-17 3161

-

智能可穿戴设备的必然发展趋势2018-08-12 10228

-

探讨可穿戴设备的未来2016-12-05 5225

-

可穿戴设备推动封装与互连技术的超越发展2016-08-09 2349

-

可穿戴设备2016-01-15 5200

-

可穿戴无线通信电路设计攻略2015-01-04 3775

-

大数据推动可穿戴设备的发展2014-09-10 6874

全部0条评论

快来发表一下你的评论吧 !