国际电子商情发布2017年中国电子元器件分销商排名榜单

电子说

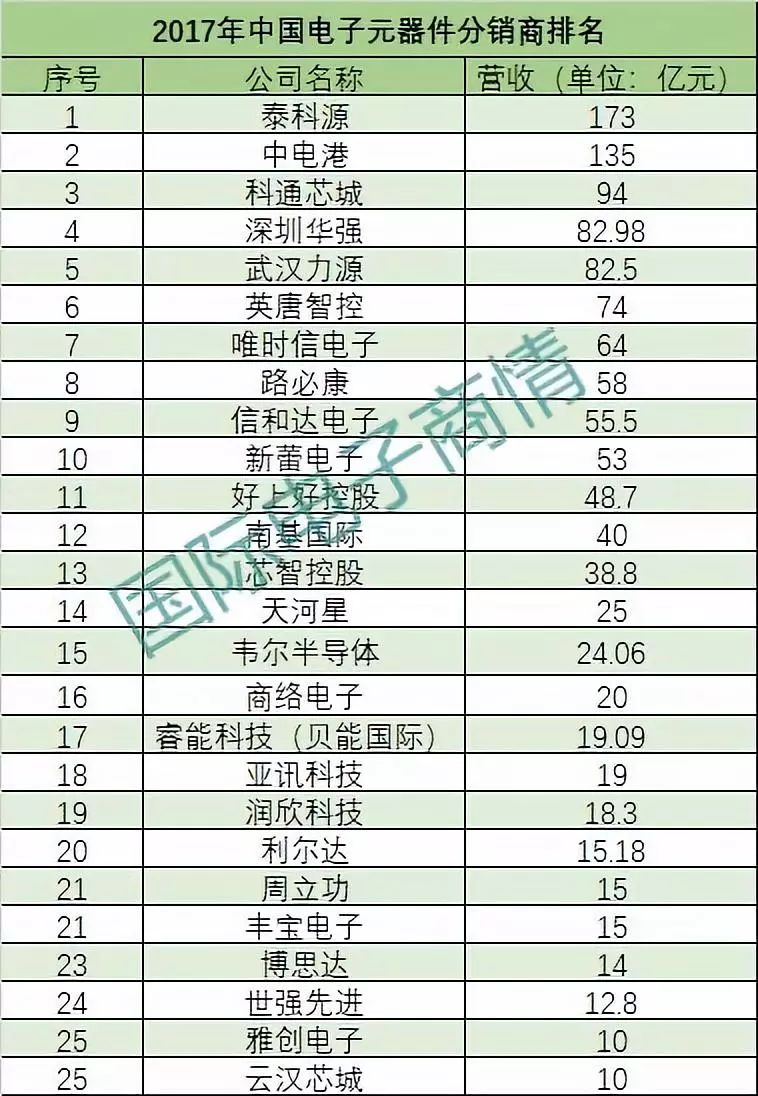

描述

根据电子元器件分销商上市企业年报,以及来自行业调研,对2017年中国元器件分销商的营收情况做出统计,国际电子商情发布2017年中国电子元器件分销商排名榜单。排名前三的分销商分别为泰科源、中电港、科通芯城。

2017年进入100亿元人民币营收的分销商仅有两家,分别为泰科源和中电港。其中泰科源2017年营收高达173亿元,排名第一,中电港达到135亿元位居第二。科通芯城紧随其后,为94亿元人民币。

除了前三强之外,排名第四至六名的分销商分别为深圳华强、武汉力源、英唐智控,这三家营收在70-80亿元量级,他们通过整合并购、内生外延,整体业绩积极增长。超过60亿元营收的分销商为唯时信电子,超过50亿元的包括路必康、信和达、新蕾电子。他们在2017年获得持续增长。也有分销商业绩略有下降,但整体看上榜分销商的营收总规模达到了1216.91亿元。

2017年分销市场形势的危与机

2017年被动元器件市场经历缺货涨价风潮,MLCC、电阻、铝电解电容为三大缺货被动元件。产品价格上升、市场供不应求,分销商业绩增益。例如以代理被动元器件为主的信和达电子、天河星、南京商络等均创下营收新高。

同样,Nor Flash、Nand Flash、DRAM存储芯片价格持续上涨,也为代理相关产品线的分销商带来营收利好。

不过,供应链风险仍然存在,共享单车厂商倒闭、金立危机拖欠供应商货款等的发生,对供应商造成不可挽回的损失。金立被爆出一系列拖欠供应商货款事件,深圳华强2017年年报显示,华强对金立的应收账款计提减值准备6442.58万元,受此影响,2017年上市公司股东的净利润同比略降3.19%。而2018年4月的中兴禁售令事件也将对供应链产生短期以及长期的影响。

原厂代理权变动也是分销商面临的一大挑战,失掉代理权将直接反映营收的减少,需要通过后续的有机增长弥补这一损失。

在消费类电子市场已经出现手机品牌集中、手机市场增速放缓等现象的同时,拓展新兴应用领域已经是许多分销商早已开展的项目。例如润欣挖掘无线连接,开拓家电市场,切入智能门锁市场;雅创电子更加专注汽车电子,利尔达投身NB-IOT市场,还有贝能国际、周立功,丰宝电子等技术型分销商深耕细分行业。

2017年1月和7月深圳华强分别收购鹏源电子、淇诺科技;英唐智控在2017年间收购联合创泰、怡海能达,投资青岛青唐供应链等。通过收购以达到规模效应,成为元器件分销行业近年最鲜明的特征。

2018年并购加速,百亿规模分销商有望达到6家

2018年1月润欣科技收购博思达24.99%股权。4月,深圳华强收购芯斐电子50%股权,合计持股60%。5月,英唐智控收购首科电子、泽天电子各100%股权。此外,深圳华强已宣布组建半导体集团,集中旗下分销资源,整齐化一形成合力。华强、力源、英唐均已表达了2018年加快实现百亿规模的目标。

另外,韦尔半导体已于5月份发起并购北京豪威、思比科微,这体现了分销商加强产业链上下游的整合。此外,泰科源投资入股存储控制芯片厂商,加深与存储产业链企业的合作。

根据发展形势我们认为,2018年有望实现前六大分销商共同进入百亿元营收阶段,未来大者恒大的规模效应将进一步显现。与此同时,40-60亿规模的分销商本身已具有庞大的体量,将以何种策略发展壮大,也非常值得期待。稳扎稳打,规模不大,但擅长技术方案的分销商也将是不可忽视的力量。

目前上榜企业当中,元器件电商平台仅云汉芯城一家,我们预计2018年将有一到两家元器件电商营收达到10亿元规模。

2017-2018年国内元器件分销商作为中间力量在整合行业资源、延伸产业触角、兼具规模与特色方面正越来越强。

-

电子元器件分销商的机遇与挑战2011-08-19 0

-

2012中国电子展(西部)2011-11-24 0

-

2013中国电子装备产业博览会2013-08-09 0

-

2014年中国(成都)电子展2014-04-18 0

-

2017年90届中国电子展CEF2017-03-31 0

-

快讯!唯样商城荣膺2021年度全球电子元器件分销商卓越表现奖2021-11-05 0

-

Mouser获《国际电子商情》读者最满意海外授权分销商大奖2012-06-07 726

-

Mouser赢得《国际电子商情》读者最满意海外授权分销商大奖2013-05-31 843

-

RS Components荣膺ESM “最佳供货能力分销商”奖项2014-06-16 923

-

Heilind获2014年度分销商卓越表现奖2014-06-17 1195

-

实至名归,世强荣获2015年“十大本土分销商”与“杰出分销商”2015-06-24 2044

-

贸泽电子鼎力支持CEDA发布《2015中国电子授权分销商名录》2015-12-16 961

-

Digi-Key Electronics荣获《国际电子商情》杂志电子元器件分销商卓越表现奖2016-10-19 1345

-

AMEYA360全国第23!2022年中国电子元器件分销商营收榜出炉2023-05-11 1274

-

安芯易再度跻身全球电子元器件分销商TOP50榜单!2023-05-19 763

全部0条评论

快来发表一下你的评论吧 !