5G产业规模达万亿,2018年我国5G市场规模预测及前景如何?

通信网络

描述

5G是4G的延伸,但与4G不同的是,5G并不是一个单一的无线接入技术,而是一个真正意义上的融合网络,相比3G/4G技术,5G技术传输速率高、网络容量大、延时短,能将网络能效提升超过百倍,真正开启万物互联网时代。我国IMT-2020(5G)推进组定义了5G的主要技术场景:连续广域覆盖、热点高容量、低功耗大连接和低时延高可靠。与国际电信联盟ITU定义的三个场景基本相同,只是我国将移动宽带进一步划分为广域大覆盖和热点高速两个场景。

5G时间表:从全球进程计划上,计划2019年发布正式频谱,2020年底完成技术规范。到2018年底完成标准化工作,2019年开始进行试商用,其中亚太区的参与活跃程度比较高,这得益于政府的强力推动。在2017年2月,28家通信巨头集体宣布,支持加速5GNR标准化进度,同意将5GNRNon-Standalone(非独立组网)从原计划的标准完成时间2018年6月提前到2017年12月,以满足部分运营商在2019年实现5G商用的强烈需求。2017年12月完成Rel.15非独立组网5G新空口技术标准化,以及完成5G网络架构标准化,满足美韩日激进运营商需求。

3GPP计划2018年下半年完成基础版R15,面向eMBB商用场景;2019年底完成完整版R16;2018年6月完成独立组网5G新空口和核心网标准化,支持eMBB和uRLLC两大场景,满足2020年5G初期商用需求;2019年9月,支持eMBB、mMTC、uRLLC三大场景,满足全部ITU技术要求。

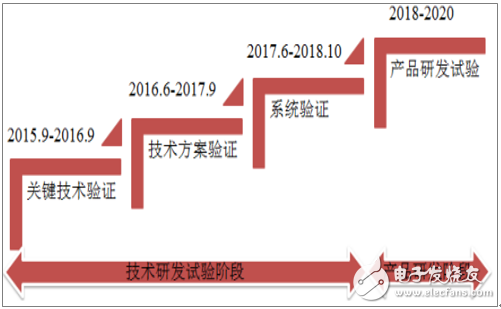

我国在2016年9月完成的第一阶段技术试验;2017年9月,发布了第二阶段无线部分测试结果,预计2017年年底前,将完成5G第二阶段网络测试,从明年开始进入第三阶段网络测试(明年6月5G国际标准第一个版本出台能够同步出台或者接近商用),到第四季度才会有测试芯片和测试手机;2019年将在数十个城市的热点地区预商用,并在当年第四季度商用芯片和终端;2020年在数百个城市的热点地区商用,以及出现多款商用芯片和手机。2022年,将在城市热点地区展开大规模部署。

发牌时间推测:3GPP计划2018年下半年完成基础版R15,面向eMBB商用场景,2019年底完成完整版R16。我国第三阶段测试要到2018年底结束,推测发牌时间点在2019年,考虑到eMBB终端预计将于2019年Q3成熟,有可能于2019年Q3-Q4发出。

5G技术变化带来的投资机会

预计2020年至2030年10年网络总投资将达4110亿美元,约合2.8万亿元,是4G网络的3.5倍。韦乐平指出,按运营商可接受成本而言,预计2019年至2025年7年网络总投资为1800亿美元,约合1.22万亿元,是4G网络投资(约为1170亿美元)的1.5倍。

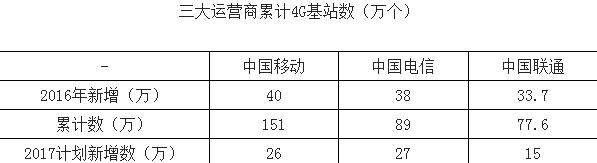

根据2017年1月发布的《信息基础设施重大工程建设三年行动方案》,2016-2018年计划新增200万个4G基站,则2016-2018年将分别新增111万,68万、21万。截止2016年,三大运营商4G基站保有量到达314万个(中国移动151万个、中国电信89万个、中国联通73.6万个),预计到2018年,4G基站保有量将达到403万个。

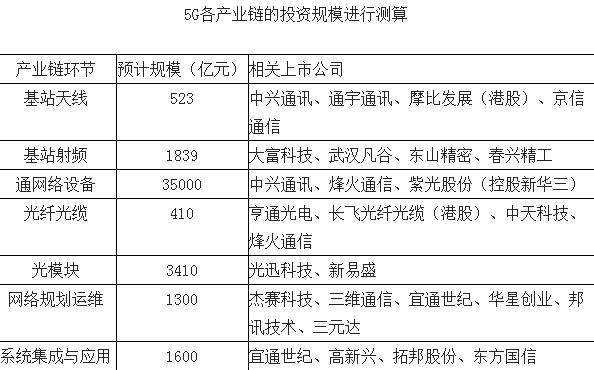

预计5G基站总数为4G基站的1.2倍,达到484万个,假设因高频段小站将在热点区域和重点业务场景使用,5G宏基站与5G小站数量占比为1:1,则为484万个。对5G各产业链的投资规模进行测算。

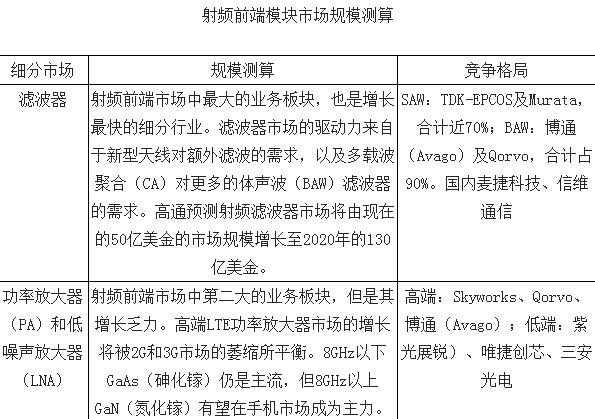

由此测算,我国5G网络建设的总投资将超1.2万亿元,与行业预计的1.22万亿元大致相符。此外,5G技术逐步成熟及推广将对下游智能终端射频前端模块(RFFEM)的元器件结构产生深远影响,而智能手机的射频前端属于个人消费品,驱动属性不同,对终端市场分开统计。

智能手机使用的RF前端模块与组件市场于2016年产值为101亿美元,到了2022年,预计将会成长至227亿美元。射频前端模块市场增长源于以下两方面因素:(1)2015年开始国内4G终端出货量持续攀升,至2017年5月,4G手机出货量占比达到95%,但是载波聚合的应用对射频前端模块,特别是PA的复杂度有更高的要求,有助于提升FEM的价值量;(2)4G到5G的演进过程中,射频器件的复杂度逐渐提升,射频器件的单部手机价值量会得到提升。

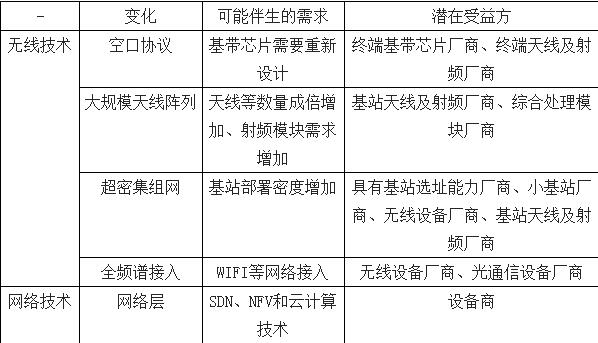

5G技术带来频段数量的大幅增加,4G向5G演进,理论上最大下载速率可提升至18Gbps,对比2012年LTERel-11下的峰值速率仅为1.2Gbps。为了实现传输速率的最大化提升,需要对硬件层进行以下几方面的重大改变:增加天线数量、提高载波聚合CA频段的组合数量以及扩展频段数量。

天线方面,为提升通讯速率,预计到2020年5G商用之时,MIMO64x8将成为标准配置,即基站采用64根天线,移动终端采用8根天线。目前市场上多数手机采用MIMO2x2技术,如若采用MIMO64x8技术,基站天线的配置数量需要增长31倍,手机天线数量需要增长3倍。频段方面,根据射频器件巨头Skyworks预测,到2020年,5G应用支持的频段数量将实现翻番,新增50个以上通信频段,全球2G/3G/4G/5G网络合计支持的频段将达到91个以上。大量新增频段也对载波聚合(CA)技术提出更高的要求。CA是将数个窄频段合成一个宽频段,实现传输速率的大幅提升。技术上,载波聚合需要有前端配合的多工器,功放PA又需要重新设计来满足线性度的要求,频段增加对射频器件性能以及射频系统复杂度的要求大大提高。目前市场上的射频器件主要采用2载波的载波聚合,而市场预计2017年国内三大电信运营商将正式启动三载波的聚合,Qorvo预计2018年后多载波聚合将陆续出现。载波聚合技术要求射频天线开关具有极高的线性度,以避免与其他设备发生干扰,对于滤波器及射频开关的性能要求将更加苛刻。趋势上,随着制式复杂度的提高,射频前端器件趋于集成化。

- 相关推荐

- 热点推荐

- 5G

-

2025年5G CPE全球市场规模将达600亿,5G CPE将是5G红利第2波收割器2019-08-13 27342

-

我国激光仪器产业现状:市场规模达上百亿元2018-02-09 5604

-

掘金超万亿5G市场,中国芯企业上演“一出好戏”2018-08-20 3309

-

5G离我们还有多远?2019-01-13 3592

-

5G开启半导体投资全新时代2019-07-19 3608

-

如何解决5G通信高带宽和大功率的射频技术挑战?2019-08-01 2566

-

什么是5G天线及射频?2019-09-17 10249

-

5G时代来临,光模块如何顺应发展?2019-11-07 2378

-

5G建设光模块市场规模预测2020-03-24 2400

-

5G袭来,助力光模块市场重返巅峰2020-04-02 2001

-

运营商引领5G建设,光模块市场价量齐升2020-05-09 2078

-

白皮书显示 我国5G在标准研发上正逐渐成为全球领跑者2018-05-16 1256

-

英特尔:2025年5G娱乐产业规模或达1.3万亿美元2018-10-15 4319

-

预计2025年,国内5G将拉动近10万亿元的市场规模2020-11-24 2630

-

2020年我国5G通信产业规模将达5036亿元2020-12-01 2416

全部0条评论

快来发表一下你的评论吧 !