小米成为CDR试点的首个申请,采用香港IPO与境内CDR同步进行的模式

科技金融

描述

今日,小米成为首个递交CDR申请并获证监会受理的公司。

“厚道的人运气不会太差。”这是雷军在小米集团港股招股书中致投资者的话。看起来,“雷布斯”的运气真不错。

从证监会官网获悉,证监会已接收并受理了小米集团的《公开发行存托凭证并上市》申请。至此,小米成为CDR试点的第一单申请。

受此消息刺激,小米概念股快速拉升。截至8日收盘,宇环数控涨停,同益股份涨幅5.01%、精达股份上涨4.29%、普路通上涨4.59%、共达电声上涨2.21%、九安医疗上涨2.89%。

有投行人士指出,在小米之后,百度、阿里、京东和网易等公司也有望陆续提交CDR申请。

与众不同的是,小米采用了香港IPO与境内CDR同步进行的模式,如此神级操作值得“双击666”。

不过,或许有人会问,在创新企业试点的“三套”标准中,小米适用的是哪一套?下面,小编就带你逐条分析。

尝鲜同股不同权

虽然目前中国证监会尚未披露小米红筹企业试点申请的全文,不过,我们可以从小米在港的上市申请文件中得到不少有效信息。

此前,小米集团已于5月3日在港提交上市申请,IPO联席保荐人包括中信里昂证券、高盛和摩根士丹利,并将成为港股“同股不同权”的尝鲜者。

市场人士预计,小米一旦上市,就将成为香港有史以来最大规模的IPO,同时也有望成为今年全球最大型的科技新股。

施行“同股不同权”的公司将可以在港交所申请上市,这是时隔近30年后,港交所重新启动此机制。而这一变革正巧被小米赶上。

从股权结构看,小米股票分为A类股份和B类股份,A类股份持有人每股投票权为10票,B类股份持有人每股投票权为1票。

具体来看,小米集团A类股份全部由创始人雷军(4.29亿股)和另一位联合创始人林斌(2.4亿股)持有,同时雷军还持有2.28亿股B类股份。

以此计算,雷军合计持有小米集团31.4%的股权,拥有55.7%比例的投票权。

对于同股不同权的红筹企业发行CDR,《试点创新企业境内发行股票或存托凭证并上市监管工作实施办法》规定,存在投票权差异的,相关安排应当符合拟上市证券交易所的相关规定,并应明确维持特殊投票权的前提条件,特殊投票权不得随相关股份的转让而转让,以及除境内公开发行前公司章程已有合理规定外,境内公开发行后不得通过任何方式提高特殊投票权股份的数量及其代表投票权的比例。

营收超千亿尚未盈利

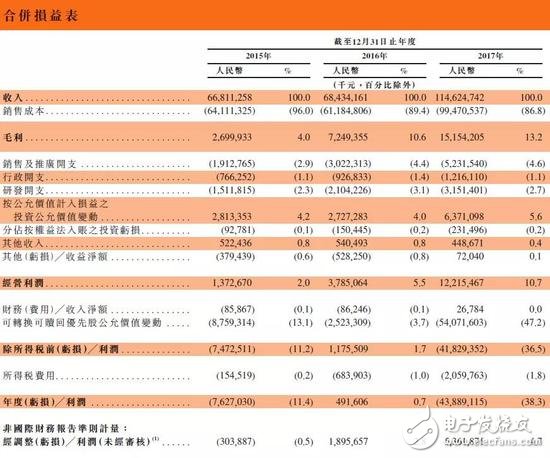

在业绩方面,港股招股书披露,小米2015年至2017年收入分别为668.11亿元、684.34亿元和1146.25亿元;经营利润为13.73亿元、37.85亿元和122.15亿元。

2017年,小米收入同比增长67.5%。不过,从净利润来看,小米2017年为亏损438.89亿元;若按非国际财务报告准则计量,小米经调整后的净利润为53.62亿元。

招股书显示,小米是一家以手机、智能硬件和IOT平台为核心的互联网公司。

目前,小米是全球第四大智能手机制造商,并且创造出众多智能硬件产品,其中多个品种销量第一。小米还建成了全球最大消费额IOT平台,连接超过1亿台智能设备。

与此同时,小米还拥有1.9亿MIUI月活跃用户,并为他们提供一些创新的互联网服务。小米称,其拥有独创的“铁人三项”商业模式:硬件+新零售+互联网服务。创业7年时间,公司年收入突破千亿元人民币。

公司还在港股招股书中承诺,自2018年开始,每年小米的整体硬件业务(包括智能手机、IOT及生活消费产品)的综合净利率不会超过5%。

值得注意的是,小米供应链中包含了多家A股公司:

闻泰科技是小米最大的ODM厂商;欧菲科技为小米摄像头模组的主力供应商;

深天马、京东方为小米多款手机供应面板;

三环集团为小米旗舰机型供应陶瓷后盖;

欣旺达供应给小米的锂电池数量接近小米手机出货量三成;小米多款机型搭载汇顶科技的指纹芯片。

上轮融资估值450亿美元

在估值金额上,此前有报道称,小米希望IPO估值达到900-1100亿美元。而小米上市消息最令人“激动”的一点是,根据估算,小米上市后,雷军有望成为新首富,公司千名员工有望实现财务自由。

消息报道,据接近小米IPO项目的中介人士称,目前投资人尤其是基石投资者“入围”竞争激烈,给出的估值普遍在750亿-800亿美元之间,也有一批机构给出超过800亿美元的估值,不过目前尚未敲定任何基石投资者。

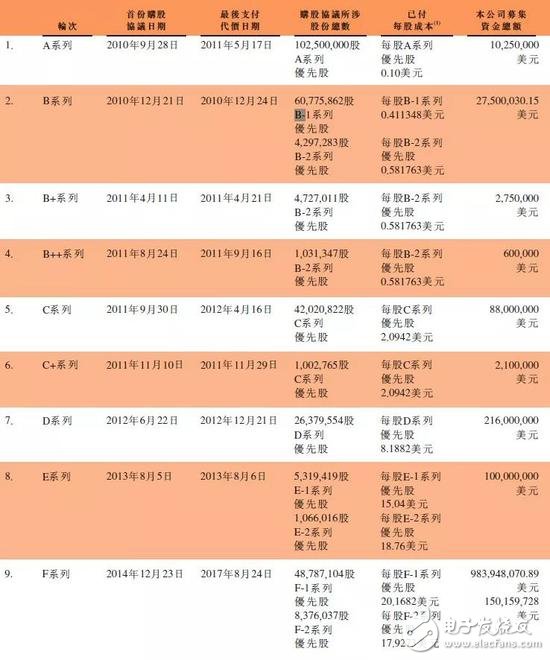

回顾小米的融资历程,招股书显示,在IPO之前,小米一共完成了九轮融资,总融资规模为15.02亿美元。最后一轮融资是2014年底的F轮,融资额约10亿美元,估值约450亿美元。

符合“估值200亿/营收30亿”门槛

看到这里,你或许已经有了答案。

施行的《试点创新企业境内发行股票或存托凭证并上市监管工作实施办法》(下称“实施办法”)对试点企业设置了三套入围标准。第一套针对已境外上市试点红筹企业,市值应不低于2000 亿元人民币。显然,尚未在港上市的小米不适用这一套。

目前看来,小米应该适用的是第二套标准:对于尚未境外上市试点企业,最近一年经审计的主营业务收入不低于30 亿元人民币,且企业估值不低于200亿元人民币,企业估值应参考最近三轮融资估值及相应投资人、投资金额、投资股份占总股本的比例,并结合收益法、成本法、市场乘数法等估值方法综合判定。融资不足三轮的,参考全部融资估值判定。

小米的情况是什么呢?

如前文所述,小米最近一年(2017年)经审计的营业收入超过了1000亿元人民币,远远高于30亿元的标准。

在估值上,应参考最近三轮融资估值。公开资料显示,小米最近一次的F轮融资的估值为450亿美元,倒数第二次估值金额未披露,倒数第三次2016年6月的D轮融资估值为40亿美元,按照最新汇率换算超过250亿元人民币,也高于200亿元人民币的估值门槛。那么,第二套标准正好适用。

据了解,小米的CDR试点申请文件将于近日披露,届时关于CDR发行和募资等详细安排值得持续关注。

-

小米在香港预备上市,IPO规模上调至最多61亿美元2018-07-10 588

-

小米决定暂缓发行CDR,将独角兽腿上风口浪尖上2018-06-27 3297

-

麦克风 | 小米今日起在港公开招股,这些你都知道了嘛2018-06-26 3547

-

小米CDR发行申请火速刷新富士康光速IPO2018-06-23 3351

-

小米推迟CDR发行申请,择机启动还是估值问题?2018-06-21 6566

-

小米分步实施香港和境内的上市计划,CDR暂缓审核2018-06-19 4402

-

小米香港上市前公布巨额亏损,成国内首份CDR招股书2018-06-13 6453

-

小米冲刺首家CDR,同日通过IPO聆讯,估值或为750亿美元2018-06-11 4039

-

小米或成首家CDR企业_IPO市值或达750亿美元2018-06-03 3705

-

小米有望打破阿里记录,成为规模最大的一次IPO2018-04-20 3870

-

创新企业境内CDR试点意见来了2018-04-07 5361

-

HASS试验对CDR的PPM容忍度要求2017-02-10 1992

-

采用相邻采样求和的突发模式相位插值型CDR_覃林2017-01-07 793

-

基于磁集成的CDR电路2009-06-21 2678

全部0条评论

快来发表一下你的评论吧 !