2018年半导体分立器件市场简析:上游下游发展不一

便携设备

描述

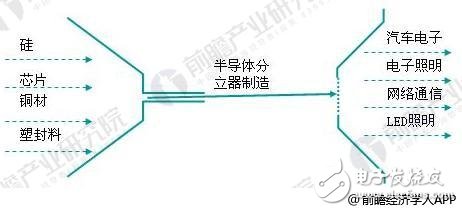

半导体分立器件隶属于半导体大类,是半导体产业的基础及核心领域之一。原材料供应商、分立器件芯片制造商、封装材料制造企业为半导体分立器件制造行业的上游客户;从国内分立器件产品的市场应用结构看,其应用领域涵盖消费电子、计算机及外设市场、网络通信、电子专用设备与仪器仪表、汽车电子、LED显示屏以及电子照明等多个方面。

图表1:半导体分立器件制造行业产业链结构

上游金属硅产能扩张放缓 价格趋于上升

根据分立器件使用材料的不同,半导体分立器件可以分为三代,第一代半导体材料为硅单质(Si),第二代半导体材料为砷化镓(GaAs),第三代半导体材料是以氮化镓(GaN)、碳化硅(SiC)、金刚石、氧化锌(ZnO)为代表的的宽禁带半导体材料。因硅单质较为常见,且具有规模经济,制造成本低,技术门槛极低,目前市场主流的功率半导体器件仍由 Si 器件占据。

金属硅又称工业硅,位于硅基新材料产业链的顶端,不仅是半导体行业的重要材料,也是光伏、合金等国民经济重要部门的核心原料。随着近年来我国经济的快速发展,我国的工业硅产能也呈现了持续、快速、稳定发展的态势。

前瞻产业研究院《2018-2023年中国工业硅冶炼行业市场前瞻与投资战略规划分析报告》数据显示,2012年以来我国工业硅的产能保持了增长:2012年行业产能为360万吨左右,2015年突破400万吨,达到420万吨。截止到2017年底,我国工业硅行业合计产能为489万吨,比上年增加了29万吨,同比增长率为6.4%。

图表2:2012-2017年工业硅产能变化趋势(单位:万吨,%)

2016-2018年,我国金属硅价格整体呈现出上升走势。截至2018年3月15日,553工业硅价格为14900元/吨,441工业硅价格为14900元/吨,3303工业硅价格为16300元/吨,2202工业硅价格为18100元/吨。

图表3:2016-2018年国内金属硅价格走势图(单位:万元/吨)

虽然我国金属硅产能扩张趋于放缓,不过随着我国信息化、工业化的推进,对高性能、高质量的半导体分立器件的需求将会扩大,第二代、第三代半导体分立器件的应用比例将不断增加,Si 器件的需求规模将会有所缩减。所以未来半导体分立器件制造行业受金属硅产能变化的影响较低。

上游铜材产量出现下降

2010-2016年,我国铜材产量不断上升,不过增速趋于下降。随着我国供给侧结构性改革,以及铜材“去产能化”的推进,我国铜材产量趋于下降。2017年,我国铜材产量为1862万吨,同比下降11.2%。

图表4:2010-2017年我国铜材产量及增速变化趋势图(单位:万吨,%)

我国正在进行行业结构调整和转型升级,国家的政策指向对于半导体分立器件制造行业原材料的价格和市场供应量将产生较大的影响,而后者则直接影响到半导体分立器件的生产。

下游应用领域结构改变

全球功率半导体应用领域中,汽车占比达 40%,其次是工业占比 27%,消费电子 13%; 汽车领域占比近年来持续上升态势。以高端厂商为例,汽车等高端应用占比均有较高比例,特别是 NXP 其汽车、 Iot 等领域占比达到了 86%的收入份额。

图表5:全球半导体分立器件应用领域结构(单位:%)

目前我国半导体分立器件应用领域稍显不合理,网络通信、消费电子和计算机与外设等领域占比较大,其中汽车电子应用比例远不及全球平均水平。

在传统内燃机汽车制造产业中,单台汽车中分立器件用量仅为71美元。而新能源汽车单台分立器件用量达到387美元,是传统汽车汽车用量的5倍以上。随着我国新能源汽车产业的迅速发展,以及国内企业的研发与创新能力提升、以及产能转移带来的压强系数的快速加强,未来国内汽车等高端应用占比也将向全球市场靠拢。

-

半导体分立器件行业发展趋势分析2023-12-25 1988

-

国内半导体分立器件逐步向高端应用市场推进,未来可期2023-05-26 1875

-

半导体分立器件的七大应用领域2022-03-11 5655

-

从下游应用市场来看半导体分立器件产品,且看半导体分立器件的前景如何?2018-08-20 4162

-

2018年我国半导体分立器件分布情况一览2018-04-18 39085

-

半导体分立器件国内外市场与供应商汇总分析2018-02-06 18321

-

今年半导体市场不看手机脸色2018-01-29 4140

-

半导体分立器件的大好市场为行业发展带来新契机2015-09-01 1336

-

第84届中国电子展: 半导体分立器件市场前景看好2014-09-13 960

-

2013年中国半导体分立器件产业将突破1,700亿元2013-03-11 1473

-

2013年半导体的发展如何2013-02-27 2308

-

2013年中国半导体分立器件产业将突破1700亿元2013-01-29 916

-

半导体分立器件怎么分类?2011-10-26 7615

-

中国功率器件市场发展现状2009-09-23 4371

全部0条评论

快来发表一下你的评论吧 !