中国PCB市场增幅长期高于全球增幅

电子说

描述

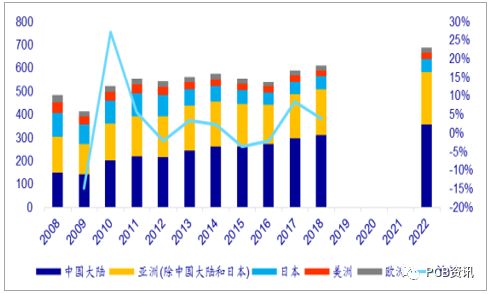

2015-2016 年全球宏观经济不景气,下游需求疲乏, PCB 产值首次呈负增长。 2017 年 PCB 市场回暖,同比增长 8.6%,是 2011 年以来增长率最高的一年。各终端产品中, 除计算机萎缩外,其它产品维持平稳水平,带动 PCB需求增长。另外,消费市场的各类新兴电子产品应用,如穿戴电子装置、电子助听器、血糖仪、电动汽车智能化装置、 航空航天等领域,亦带动 PCB 订单增加。根据市场分析机构在全球电子信息产业持续发展的带动下, 2017-2022 年,全球 PCB 产值复合增长率为 3.2%,其中中国大陆 PCB 产值将从 2017 年的 297 亿美元增至 357 亿美元, CAGR3.7%。

全球 PCB 行业产值未来 5 年 CAGR 3.2%(单位:亿美元)

数据来源:公开资料整理

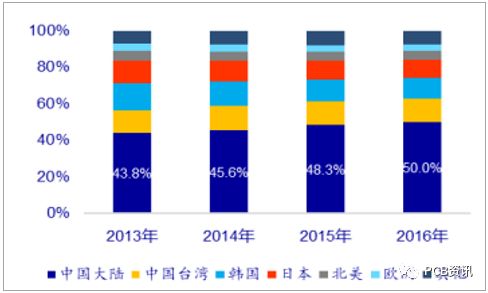

产能转移已初步完成。 在中国大陆和亚洲其他地区(除中国大陆和日本)作为新兴市场不断增长的同时,北美和欧洲作为曾经的产业龙头, 2016 年市场份额滑落至 8.7%, 产能正在逐渐萎缩,主要应用在军工航天、精密仪器仪表等特殊领域,其他类型的 PCB 主要从亚洲采购。日本厂商重视保持核心技术优势,将低端的 PCB 产能转移到其他低成本地区,而保留了高端产品的产能。 中国大陆地区作为单多层 PCB 主要生产地区,正进一步向中高端市场延伸。中国 PCB 行业整体呈现较快的发展趋势。 2017 年,受益于全球 PCB 产能向中国转移以及下游蓬勃发展的电子终端产品制造的影响,中国 PCB 产值在全球占比由 2016 年的 50.0%上升到 50.5%。

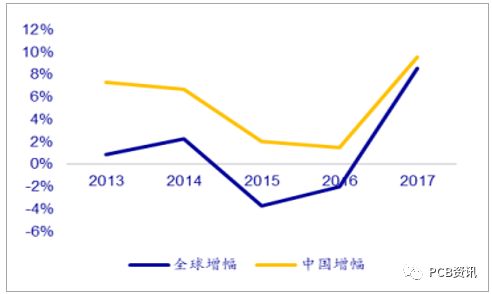

中国 PCB 市场增幅长期高于全球增幅

数据来源:公开资料整理

中国 PCB 市场份额逐步提升

数据来源:公开资料整理

PCB 是绝大多数电子设备产品必需的元件,下游应用领域覆盖面广泛,涵盖通信、计算机、航空航天、工控医疗、消费电子、汽车电子等。 2009-2016 年,通信和汽车电子 PCB 应用占比提升最为显著。 未来 3 年, 在 PCB 下游领域中,汽车及工控医疗市场规模成长最快。

-

THS4303针对低频段的电流增幅较大,有什么好的建议或改善措施吗?2024-08-06 351

-

全球半导体市场进入供大于求的局面2013-01-30 3376

-

全球电源管理市场预测2016-01-08 3253

-

2020年全球蓝牙设备行业应用市场分析2021-02-04 1676

-

厂商看好智能手机市场 明年有显著增幅2009-11-24 473

-

3389亿美元!2016年全球半导体营收增幅小,中国成长9.2%2017-02-21 1783

-

海尔全新自清洁空调出口澳洲,居当地市场增幅第一2018-08-17 1915

-

2019年AR和VR整体市场增幅将达到86.9%2019-03-31 1301

-

海尔厨电天猫零售额增幅53% 是行业增幅的3倍以上2019-04-09 787

-

数据:冰箱市场零售量增幅-43%,未来仍持续缩量2020-03-22 2612

-

全球晶圆代工收入创下十年最高增幅2020-12-30 2125

-

2020年全球芯片采购支出4498亿美元 小米增幅第一 华为下降23.5%2021-02-18 3491

-

高端电视怎么选?奥维云网:卡萨帝增幅超市场9倍2021-10-22 471

-

白电市场呈U型反弹?Leader场景带动前10月增幅跑赢行业2021-12-02 331

-

2022年上半年PCB行业趋势大好 业绩增幅普遍位于20%-30%2022-09-01 2548

全部0条评论

快来发表一下你的评论吧 !