深度解析全球机器人四大家族现状

电子说

描述

工业机器人是智能制造业最具代表性的装备。工业机器人集精密化、柔性化、智能化、软件应用开发等先进制造技术于一体,通过对过程实施检测、控制、优化、调度、管理和决策,实现增加产量、提高质量、降低成本、减少资源消耗和环境污染的目的,是工业自动化水平的最高体现。

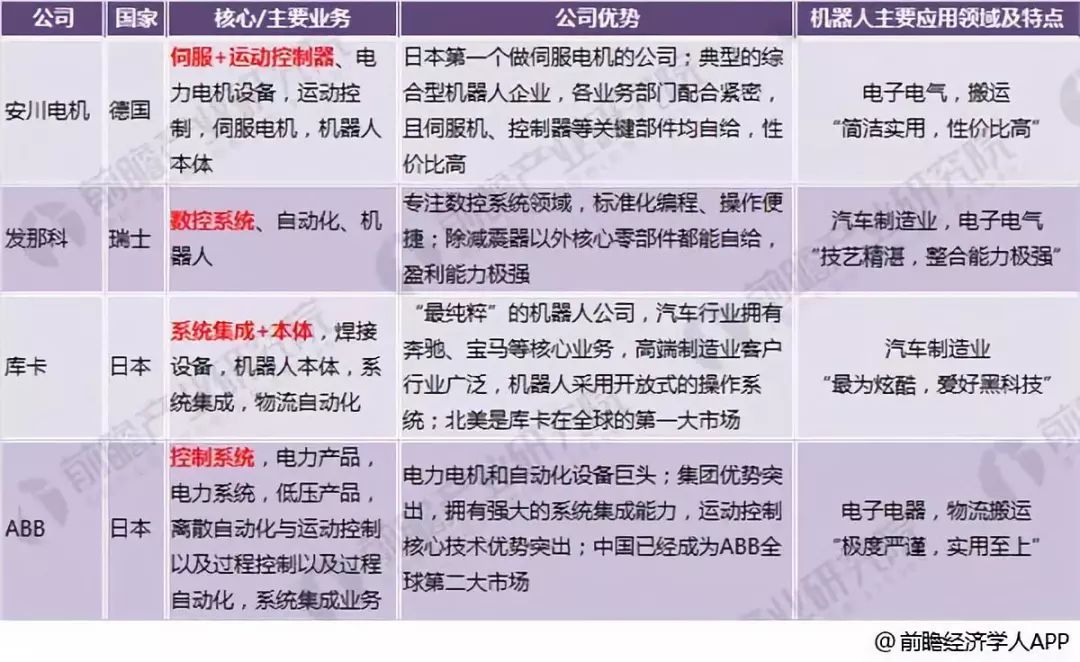

日本的安川电机(YASKAWA)、发那科(fanuc)、德国的库卡(kuka)、瑞士的ABB四大家族为全球主要的工业机器人供应商,被称为四大家族。

全球机器人四大家族企业各有所长全球机器人四大家族各有所长。全球工业机器人市场的竞争格局来看,日本的安川电机(YASKAWA)、发那科(FANUC)、德国的库卡(KUKA)、瑞士的ABB四大家族为全球主要的工业机器人供应商,位列第一梯队。这四家企业是工业机器人的四大家族,成为全球主要的工业机器人供货商,占据全球约50%的市场份额。

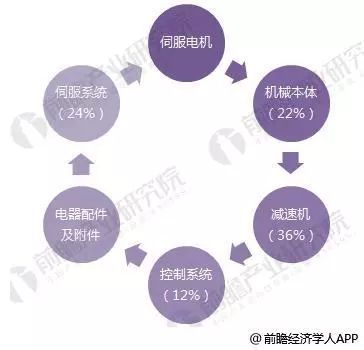

工业机器人通常由核心零部件、机械本体和系统集成三部分构成。核心零部件包括减速机、伺服电机和控制器,核心零部件是工业机器人产业的核心壁垒。

四大家族在各个技术领域内各有所长,安川电机的核心领域是伺服系统和运动控制器,发那科的核心是数控系统,库卡的核心是控制系统和机械本体,ABB的核心领域是控制系统。

图表1:全球工业机器人四大家族对比

图表1中的公司国家对应有误,安川与发那科是日本企业,库卡为德国,ABB是瑞士。图表来源是前瞻经济学研究院,不能随意修改,在此更正。

根据中为咨询数据显示,工业机器人的总体成本中,减速机占比36%,伺服系统占比24%,机械本体占比22%,控制器占比12%,其他占比6%,三大核心零部件占比成本达72%,机器人四大家族在上述三大核心零部件上均有其竞争优势,不仅具有技术优势,而且在部分环节能实现自给。

图表2:工业机器人组成结构示意图(单位:%)

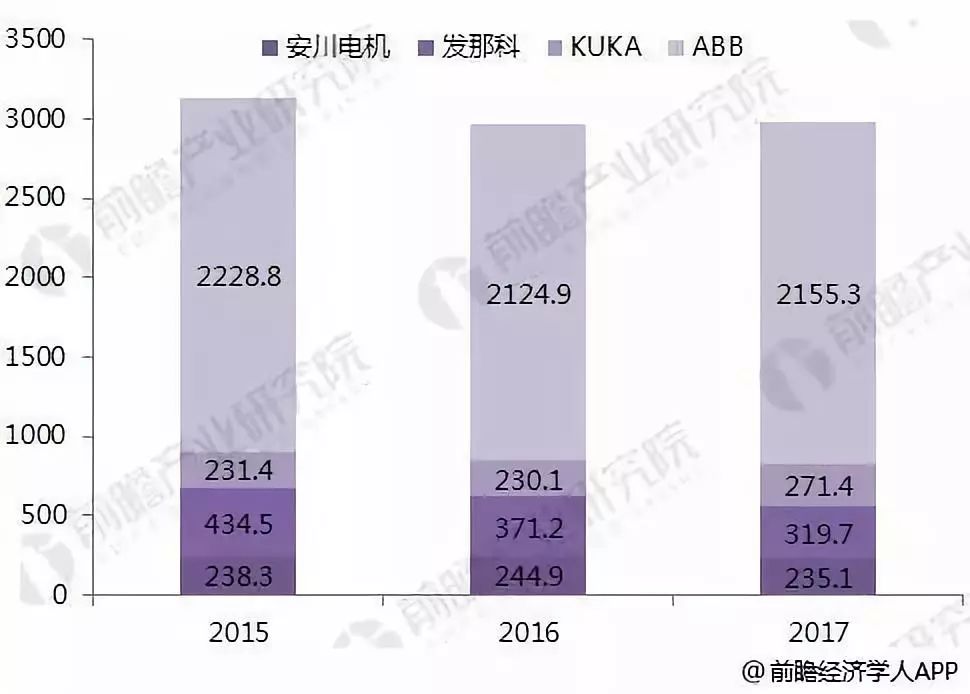

abb机器人业务体量最大,库卡营收增速最快,发那科毛利率最高

根据四大家族披露的年报显示,从营业总收入上看,2017年,ABB的营业收入最高,达2155.3亿元,大安川和KUKA的总营收相对较小。而从营业总收入具体分布情况看,除机器人业务外,四大家族还在其他细分领域有所覆盖。

图表3:2015-2017年四大家族营业总收入(单位:亿元)

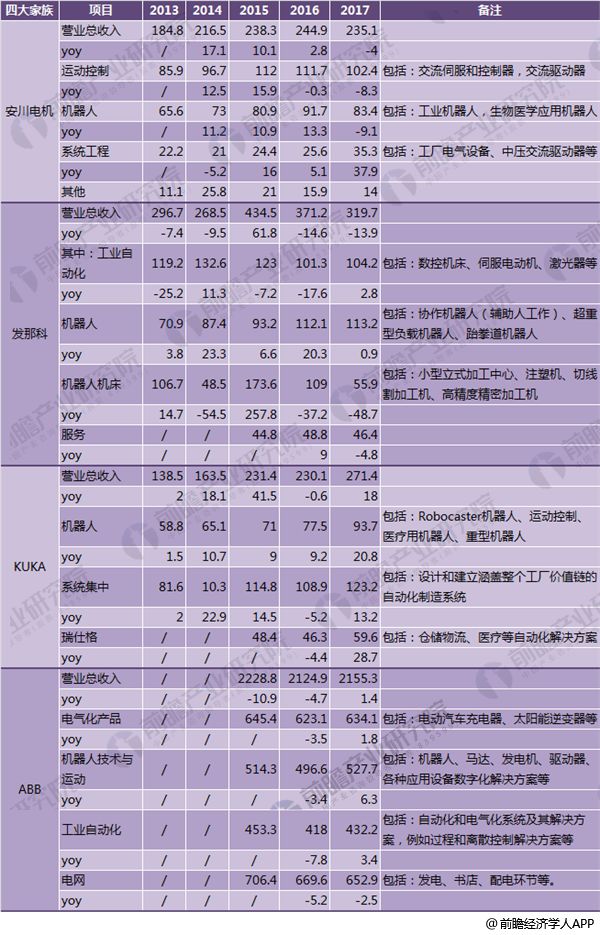

图表4:2013-2017年全球工业机器人四大家族营收情况(单位:亿元,%)

注:(1)KUKA、ABB财年截止日为12月31日;发那科的财年截止日为3月31日;安川的财年截止日为3月20日。

(2)此表及以下外币报表折算:KUKA采用美的集团17FY报表日欧元兑人民币汇率7.8023换算;发那科、安川采用日元兑人民币汇率5.9540换算;ABB采用美元兑人民币汇率6.2816换算。

资料来源:东吴证券 前瞻产业研究院整理

四大家族的年报披露截取的财年时间不同,披露的细分领域分类不同,通过整理四大家族年报数据如下,安川电机披露的机器人营收中不仅包括工业机器人,还包括生物医学应用机器人;ABB的机器人营收中包括马达、发电器和驱动器等。但考虑到马达、驱动器等零件被用来组装工业机器人,故都作为工业机器人收入的一部分。

受益于全球自动化率提升(尤其是3C产品)以及新兴国家劳动力成本上升带来强劲市场需求,2017年四大家族业绩表现抢眼。

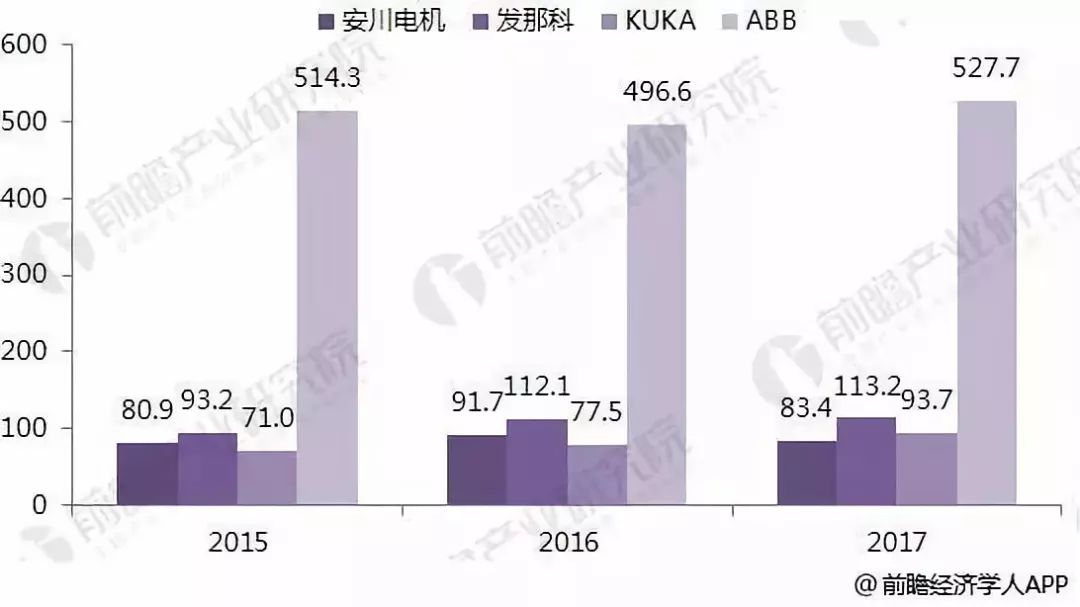

从收入体量看,ABB作为行业老大机器人业务收入527.7亿,同比增长6.3%;其余三家也均保持上升趋势:发那科排名第二,机器人业务收入达113.2亿元,相当于ABB体量的21.45%;KUKA位列行业第三,机器人业务收入达93.7亿元,相当于ABB体量的17.59%;安川电机位列四大家族之末,机器人业务收入为83.4亿元。

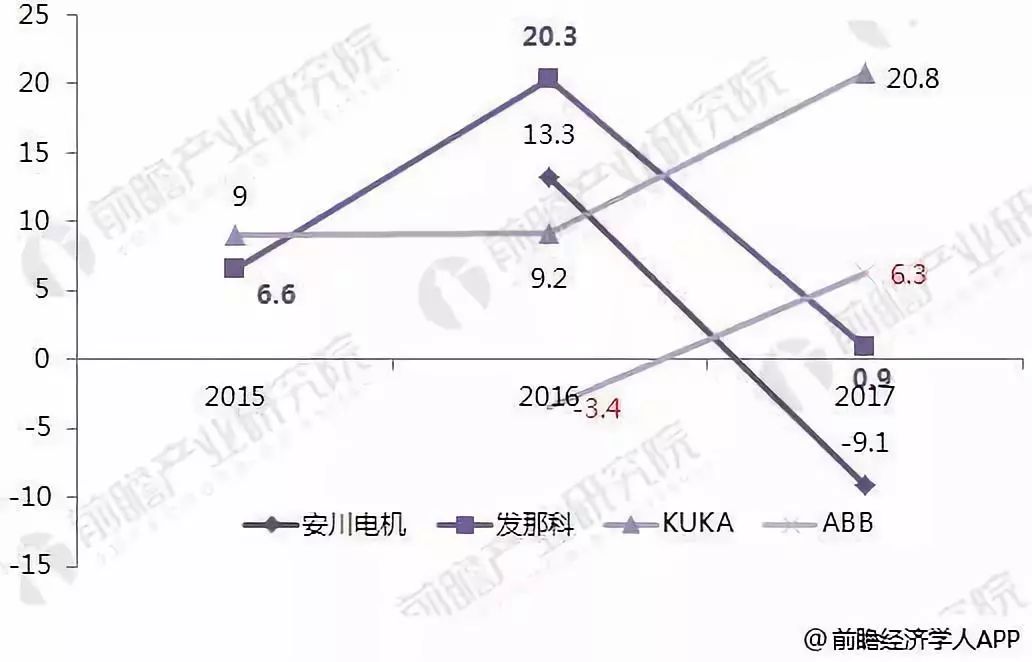

从机器人营收增速来看,KUKA机器人业务增速明显高于行业可比公司,并且KUKA整体表现出优于行业的稳健增长;ABB机器人业务营收同比增长6.3%;而安川和发那科都较上年增速有所下降,甚至为负。

图表5:2015-2017年四大家族机器人业务营收(单位:亿元)

图表6:2015-2017年四大家族机器人业务营收增速(单位:%)

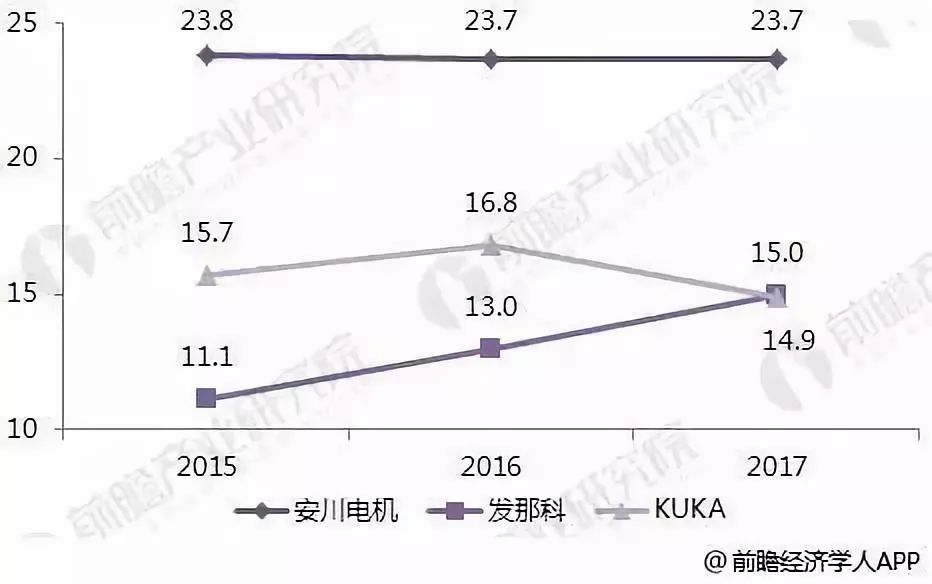

从毛利率和销售管理费用率看,发那科的毛利率是四大家族中最高的,2017年达到43.5%,而与此同时,发那科的销售管理费用率最低,费用管理能力最强;KUKA的毛利率最低,为21.7%,近三年KUKA毛利率水平位于四大家族底部,主要原因在于:系统集成业务占比收入高于可比公司,此部分由于人工成本更重,2017年,系统集成业务毛利率为10%,而机器人业务的毛利率为35%。

图表7:2015-2017年四大家族毛利率(单位:%)

图表8:2015-2017年行业龙头销售管理费用率(单位:%)

从四大家族机器人产业链布局上可以看出,伺服系统需要外购也是库卡毛利率较低的原因之一,其他三大家族都能实现自产。除此之外,四大家族机器人产业链布局都呈现出一个特点:减速器均需外购,四大家族均不能实现资产;而全球减速器提供商的龙头企业有纳博、哈默纳克、佳友。

图表9:四大家族机器人产业链布局

四大家族在中国竞争优势突出,逐渐扩大在中国的布局

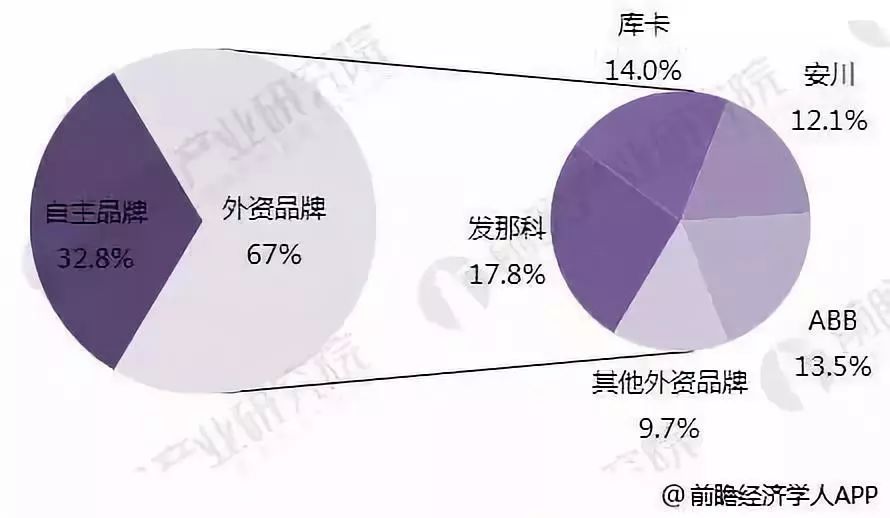

四大家族瓜分中国57%市场份额,高端应用领域寡头竞争格局基本确立。从中国市场的竞争格局来看,四大家族市场竞争优势突出,2016年我国工业机器人市场67.1%份额为外资品牌,其中四大家族占比超过57%,自主品牌目前市场份额有待提升。在高端工业机器人领域,六轴以上多关节机器人四大家族份额95%,下游高端应用集中的汽车行业四大家族份额在90%,焊接领域在84%,高端领域寡头竞争格局基本确立。

图表10:2016年中国工业机器人市场竞争格局(单位:%)

从战略动向上看,四大家族均有不同程度的扩张计划,但都表现出共同的特点:持续扩张产能并且将发展重点瞄准了中国市场。一方面,是出于高端行业的未来发展前景较好,四大家族对机器人行业景气度的信心都不言而喻;另一方面,中国作为全球机器人最大需求市场,其地位日益重要,未来成长空间较大。

图表11:2015-2018年四大家族的战略动向

安川电机的战略动向:

2017年4月,安川电机与东莞长盈精密正式签约成立合资公司广东天机机器人有限公司,通过技术合作拓展中国市场。

根据双方签订的合作协议,本次交易各方投资总额为1亿元人民币,合资公司注册资本为5000万元人民币,其中长盈精密出资3250万元人民币,占注册资本的65%,安川电机出资1250万元人民币,占注册资本的25%;安川通商出资500万元人民币,占注册资本的10%。

合资公司成立后,天机机器人计划2017年生产500台小型六轴机器人,2018年生产2000台,到2021年实现年产1万台的规模。

2017年5月,为了增设伺服驱动器产线,安川(沈阳)第三工厂开始建设,目前已完成上梁仪式。

发那科的战略动向:

2016年,发那科投资1亿元签约重庆技术中心项目,主要从事机器人系统及智能机器系统的生产、销售及技术服务,到2020年力争年产工业机器人1万台,服务机器人和特种机器人2万台的能力。

2018年,在日本本土,分别花费87亿日元,18亿日元扩建ROBOSHOT和ROBOCUT工厂,花费65亿日元新建机器人零部件加工厂,计划2018年底完成。

2018年,发那科的华南基地动工,主要从事机器人及机器人系统研发生产制造等。

KUKA的战略动向:

2018年1月,库卡在上海投产第2家工厂,位于上海松江的工厂,原来的设计年产能是5000台,去年产能扩大到10000台。2018年7月,库卡上海工厂的二厂将投产,今后上海基地的年产能将进一步增加到2.5万台。

2018年3月,库卡在顺德开启全球第二大制造工厂,预计到2024年基地机器人产能将达到每年7.5万台,同期库卡在华机器人总产能将达到10万台。

ABB的战略动向:

2015年,ABB收购Gomtec加码协作机器人业务。

2016年,ABB收购瑞典系统集成公司SVIA。

2017年,ABB收购贝加莱与GE工业系统业务。截止2017年底,ABB拥有研发、制造、销售和工程服务等全方位的业务能力,40家本地企业。

2018年5月,ABB重庆应用中心正式开业,为客户提供从应用开发,前端销售、系统集成到客户服务的全价值链业务支持。

-

我这里有机器人四大家族的行业资料,等你免费来领取!2017-11-13 5728

-

机器人四大家族抢滩中国市场 地方***重点发力2018-11-21 2611

-

那些不输“四大家族”的高端机器人公司2016-11-28 3874

-

你知道ABB、库卡等机器人四大家族的的优劣势吗?2017-04-05 29033

-

国产机器人产业亟待突围 如何打破国际“四大家族”是关键2018-02-01 4303

-

国产工业机器人跟“四大家族”比为何还有如此大的差异2018-07-03 2751

-

机器人“四大家族”逐鹿广东2018-07-13 3546

-

工业机器人四大家族评测,到底孰优孰劣?2018-08-28 10336

-

四大家族垄断全球工业机器人市场2018-09-03 5343

-

工业机器人四大家族的形式比拼2018-10-26 8752

-

四大家族如何垄断全球工业机器人市场2018-11-14 4152

-

工业机器人四大家族各自都有哪些优劣势2019-01-15 16305

-

国内工业机器人和四大家族的差距还有多大2019-03-23 7453

-

工业机器人四大家族各自的竞争力是什么2019-08-16 2907

-

2019年国外机器人“四大家族”加快在中国市场的布局2019-11-09 2675

全部0条评论

快来发表一下你的评论吧 !