天齐锂业拟40.66亿美元收购SQM23.77%股权一事在业界引发巨大轰动

电子说

描述

摘要

若2030年SQM在阿塔卡玛盐湖的资源开采期限到期后顺利续期,按收益法估值预测期内按照永续开采计算,则SQM的股东全部权益于2017年12月31日的市场价值为211.98亿美元。

上个月,天齐锂业(002466)拟40.66亿美元收购SQM23.77%股权一事在业界引发巨大轰动。其中,SQM估值是否过高,如何筹集支付40.66亿美元,成为关注的焦点话题。

6月20日,天齐锂业发布的重大资产购买报告书(草案)(修订稿)中,对于上述问题给予了详细解答。

天齐锂业表示,本次交易价格参考市场价,经过双方谈判及协商结果确定,不以资产评估结果作为定价依据。考虑到阿塔卡玛盐湖的优质资源禀赋、SQM具备的良好盈利能力等多种因素,经过公司多轮报价以及交易双方的协商谈判,交易双方签署的《协议》确定购买价格为65美元/股,总交易价款为4,066,176,920美元(根据《协议》签署日汇率折算为人民币2,589,300.80万元)。

针对估值问题,上市公司已聘请具有从事证券期货业务资格的估值机构开元评估对交易标的进行估值,开元评估采用了收益法和市场比较法对估值对象进行估值,并选择收益法的估值结果作为估值结论。

收益法下,在满足本次估值假设前提以及SQM对于Atacama盐湖锂资源和钾资源的开采权在2030年末截止并不再续期的前提下,SQM的股东全部权益于2017年12月31日市场价值为160.05亿美元。

SQM对于Atacama盐湖锂资源和钾资源的开采权是否续期不会影响SQM在Caliche硝石矿区的硝酸盐和碘生产业务。

若2030年SQM在阿塔卡玛盐湖的资源开采期限到期后顺利续期,按收益法估值预测期内按照永续开采计算,则SQM的股东全部权益于2017年12月31日的市场价值为211.98亿美元。

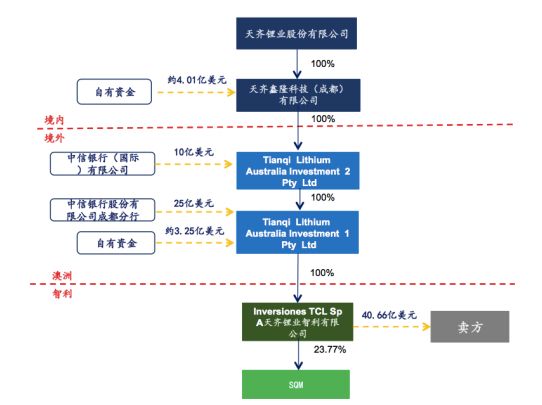

针对资金来源问题,天齐锂业表示将由企业自有资金、境外筹集资金和并购银团贷款三部分组成。主要资金及支付安排初步计划如下:

1、自有资金:截至2018年3月31日,上市公司合并报表货币资金余额为49.02亿元和应收银行承兑汇票12.61亿元,除境外控股子公司文菲尔德所属资金及前次配股募集资金外,公司在保证日常经营所需资金的前提下,可以部分自有资金支付交易对价。

2、境外筹集资金:2018年5月4日,公司与中信银行(国际)有限公司签署了《融资承诺函》,该金融机构承诺提供10亿美元资金。

3、并购银团贷款:2018年5月4日,公司与中信银行股份有限公司成都分行签署了《贷款承诺函》,该银行承诺以银团贷款方式提供25亿美元并购贷款。预计本次交易所涉及的境外金融机构融资和并购银团贷款能够在本次交易实施前足额到位,不会对公司重组进程产生重大不利影响。

为实施债务融资,公司拟在澳洲设立SPV,并以澳洲SPV全资子公司作为融资主体。公司融资主体及具体支付安排如下:

值得一提的是,本次购买除需支付交易对价40.66亿美元以外,还需支付融资服务费、交易顾问费用和印花税等交易税费预计约1.6亿美元,加起来共需支付资金总额约42.26亿美元。

从上图中可以看到,扣除并购银团贷款和境外筹集资金合计35亿美元后的差额部分7.26亿美元由天齐锂业自有资金解决。

天齐锂业透露,扣除已支付给交易对方的3.25亿美元保证金,用于本次交易的自有资金中有约4.01亿美元的款项需转出至境外,应办理完成外汇管理部门境外直接投资项下的外汇登记手续。公司已经取得国家发改委境外投资项目备案通知书(发改办外资备[2018]366号),目前正在商务部门办理本次交易的境外投资备案手续,然后即可办理外汇登记手续。公司认为该项资金转出并无实质性障碍。

- 相关推荐

- 热点推荐

- 天齐锂业

-

天齐锂业斥资260亿收购SQM部分股权2018-05-23 3745

-

天齐锂业收购SQM,加速在电池行业的发展2018-09-05 5038

-

天齐锂业收购SQM获智利法院批准 离完成收购SQM股权又近了一步2018-10-12 4044

-

思科官方宣布拟6.6亿美元收购Luxtera2018-12-20 3542

-

美都能源宣布终止收购瑞福锂业股权,现瑞福锂业拟回购其56.18%股权2019-03-21 3165

-

天齐锂业募资不超70亿偿还购买 SQM贷款2019-04-18 3150

-

英国将对NVIDIA以400亿美元收购ARM一事启动调查2021-01-08 2339

-

天齐锂业投资10亿元!参与SM的A轮股权融资2023-07-14 1147

全部0条评论

快来发表一下你的评论吧 !