估值超36亿 复旦校友的传感器独角兽琻捷电子,冲刺IPO

估值超36亿 复旦校友的传感器独角兽琻捷电子,冲刺IPO

电子说

描述

9月5日,琻捷电子科技(江苏)股份有限公司(下文简称“琻捷电子”)在香港联交所递交IPO申请获受理,保荐机构为中金公司和国泰君安国际。

琻捷电子成为2025年来,又一家冲刺港股IPO的国产传感器公司。琻捷电子由一帮复旦大学校友创立,最后一轮融资估值超过36亿元,是中国潜在独角兽企业。

全球第三、中国最大汽车无线传感SOC芯片公司

琻捷电子成立于2015年,今年正好成立10年整,是一家无线传感SoC芯片Fabless公司,主要专注于高性能车规传感芯片的研发、设计与销售。

SoC即System on a Chip,中文称为单片系统或片上系统,SoC是一个将电脑或其他电子系统集成到单一芯片的集成电路。

随着MEMS等技术的发展,传统的传感器逐渐芯片化,并衍生出智能传感器的概念,SoC芯片也引入传感器技术中,传感SoC除了传统传感器的感知能力——如检测电压、电 流、阻抗、温度、压力、湿度及光线等特定物理量,还具备本地处理、计算等能力,是一个高度集成的传感器系统。

无线传感SoC在传统传感SoC的基础上进一步集成了低功耗无线通信模块及边缘计算能 力。通过系统级集成,无线传感SoC将无线传感所需的组件与子系统集成到单颗微芯片上, 不仅提供物理参数传感能力,还提供本地数据处理与无线传输。通过高度集成传感、计算及 通信,无线传感SoC为各种应用提供统一、轻量化及低功耗的传感平台,包括汽车、工业及 储能场景。

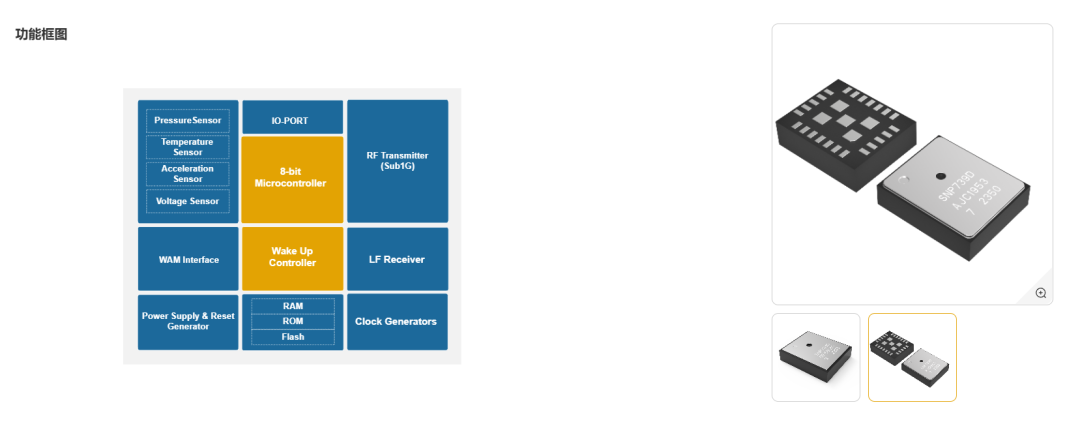

对无线传感SoC芯片没什么概念?可参看下图,这是琻捷电子的一颗胎压传感监测SoC芯片,图片右侧是芯片的外观,采用LGA封装,24pins,封装大小仅为 6.0mm x 5.0mm x 1.9mm。

图片左侧是该无线传感SoC芯片的内部功能框图, 可以看到,在功能框图左上角,集成了压力传感器、温度传感器、加速度传感器、电压传感器等多种传感器IC,这些传感器仅占据了该无线传感SoC芯片的一小部分。

剩下的区域,部署了射频发射器、低频接收器、时钟振荡器、8bit微控制器、唤醒控制器、I/O端口芯片、内存、电源、WAM接口等众多功能电路,提供无线通信、物理连接、计算、存储、休眠/唤醒等多种功能。

因此,传感SoC芯片就是集成于芯片上的一个独立、完整的传感器系统。

占全球无线汽车传感SoC芯片市场份额7.3%,全球第三中国第一

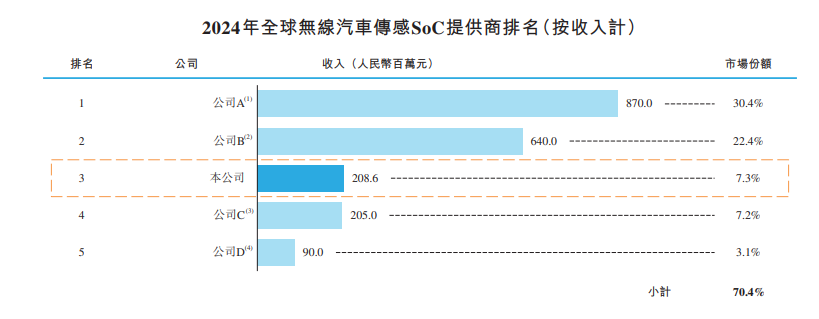

琻捷电子的传感芯片产品主要应用于汽车电子中,据IPO申请书显示,2024年,全球无线汽车传感SoC的市场规模约达人民币29亿元。前五大供应商合计佔 2024年全球市场份额的70.4%。

2024年,琻捷电子无线汽车传感SoC的收入为人民币2.09亿元,在全球无线传感SoC行业中排名第三,市场份额为7.3%。

目前,琻捷电子的汽车传感SoC芯片累计出货量达到1.64亿颗,中国前十的汽车OEM厂商均采用琻捷电子的汽车传感SoC产品。

全球第三大TPMS SOC传感芯片供应商,中国第一家且是唯一一家的汽车TPMS SoC供应商

琻捷电子的核心产品组合包括智能轮胎传感 SoC、电池监测系统BMS SoC、通用传感接口USI SoC及其他产品(主要包括超声波传感USS SoC)

智能轮胎传感 SoC方面,琻捷电子智能轮胎传感SoC的核心产品为TPMS SoC,TPMS全称轮胎压力监测系统,是“Tire Pressure Monitoring System”的缩写,TPMS的作用是在汽车行驶过程中对轮胎气压进行实时自动监测,TPMS SoC主要集成有压力、加速度、轮速等传感器产品。

琻捷电子的TPMS SoC最早于2018年实现量产,是中国首个实现 BLE TPMS芯片量产的供应商,亦是中国第一家也是唯一一家为汽车OEM提供TPMS SoC及BLE TPMS SoC的供应商。BLE TPMS是采用蓝牙通信方式的TPMS芯片。

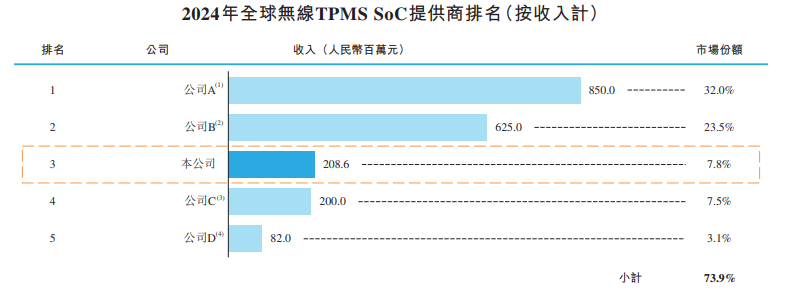

根据弗若斯特沙利文报告显示,TPMS SoC市场主要由全球传感芯片制造商以及近年来迅速崛起的中国国内领先芯片 公司组成。2024年,全球无线TPMS SoC的市场规模约达人民币27亿元。

其中,前五大无线TPMS SoC提供商合计占据2024年全球市场73.9%的份额。2024年,琻捷电子的无线TPMS SoC的收入为人民币2.09亿元,在全球无线TPMS SoC行业中排名第三,市场份额为7.8%。

全球首家BPS SOC传感芯片公司,收入全球第一

电池监测系统BMS SoC方面,琻捷电子的BMS SoC主要包括BPS SoC和BAS SoC,以BPS SoC为主。

BPS SoC是应用于电池监测系统的压力传感芯片,具备气压检测和反向触发警报功能。

琻捷电子的BPS SoC产品最早于2021年实现量产,是全球第一家推出BPS SoC的公司,亦是第一家且唯一一家拥有车规级无线BMS能力的中国企业。

据弗若斯特沙利文报告显示,琻捷电子在BPS SoC细分市场保持领先地位,按2024年BPS SoC产品的收入计,排名全球第一。

中国唯一具备数字输出USI SoC芯片的供应商,车规级压力传感器调理芯片出货量国内TOP 2

通用传感接口USI SoC方面,车规级USI SoC是一种专门设计用于支持汽车应用中各种传感器接口的SoC。这些USI SoC集成了多种类型的传感接口,包括压力传感器信号调理、温度及湿度传感、位置传感以及其他车辆传感器输入。

目前,琻捷电子的USI SoC已实现大规模汽车OEM安装量产,是中国国内唯一一家具备数字输出USI SoC大规模汽车OEM安装量产能力的供应商。

琻捷电子的USI SoC支持多通道传感集成,使用我们的USI SoC构建的压力传感器已通过国内领先线控转向底盘制造商的验证,实现了此类传感器国产化的中国突破。

根据弗若斯特沙利文报告,2024年,按车规级压力传感器调理芯片的出货 量计,琻捷电子在中国排名TOP 2。

营收复合年增长率高达83%,增长强劲,仍处亏损状态总亏损达13.02亿元,IPO或解决亏损根由加速盈利

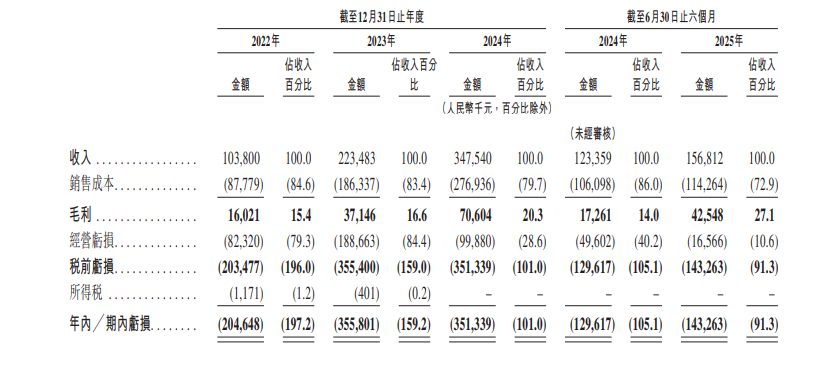

主要财务数据方面,2022、2023、2024年,琻捷电子营收分别为1.04亿元、2.23亿元、3.48亿元,复合年增长率高达83%,另外2024年1-6月营收1.23亿元、2025年1-6月营收1.57亿元,同比增长27.1%。

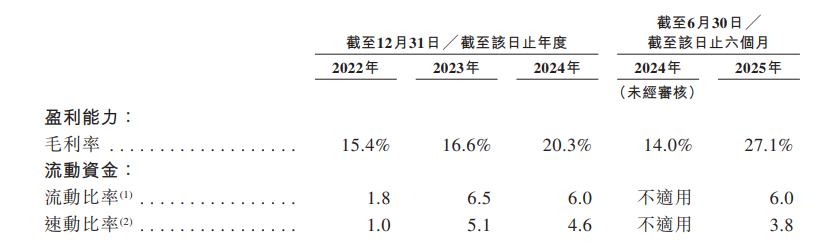

2022-2024年及2024年1-6月、2025年1-6月毛利分别为1602万元、3715万元、7060万元及1726万元、4255万元,毛利率分别为15.4%、16.6%、20.3%及14%、27.1%。

2022-2024年及2024年1-6月、2025年1-6月利润亏损分别为2.05亿元、3.56亿元、3.51亿元及1.3亿元、1.43亿元,迄今为止琻捷电子处于累计亏损状态,截至2025年6月30日,琻捷电子的总亏损为人民币13.02亿元。

IPO申请书中,琻捷电子认为其亏损原因主要来自:

(1)作为营运 历史短暂且商业化程度有限的公司,业务规模相对较小导致营运杠杆效应减弱;

(2)向投资者 发行金融工具所确认负债的账面值变动;

(3)于2023年,与收购聚洵相关的减值亏损;

(4)特别是2023年,因应半导体产业供应链周期性影响而预先采购的若干高成本晶圆,导致2023年利润率下降;

及(5)对研发工作的重大投资,包含研发人员及产品开发活动的投资。

随着我们继续投资研发项目、增强及拓展产品组合,而尚未实现大规模商业化或规模经济,我们的成本及费用可能进一步增加。

可见,在往绩记录期间,琻捷电子营收、毛利持续增长,尤其是营收在过去三年间复合年增长率高达83%,其业绩前景比较乐观。但由于受规模效应、研发投入等影响,目前仍处于亏损状态,尚未实现盈利——而这或是本次琻捷电子申请港股IPO的原因,期望通过IPO解决这些困难加速盈利的进程,下文募集资金用途将会详述。

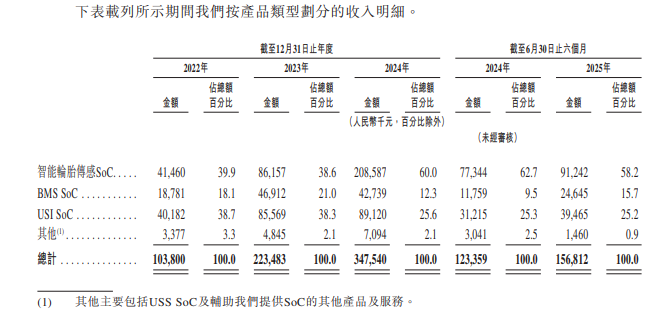

上文提到琻捷电子的核心产品组合包括智能轮胎传感 SoC、电池监测系统BMS SoC、通用传感接口USI SoC及其他产品,具体分产品营收来看,智能轮胎传感 SoC营收比例达60%,为主要产品线。

2022-2024年及2024年1-6月、2025年1-6月,智能轮胎传感 SoC营收分别为4146万元、8616万元、2.09亿元及7734万元、9124万元,占营收比例分别为39.9%、38.6%、60%及62.7%、58.2%。

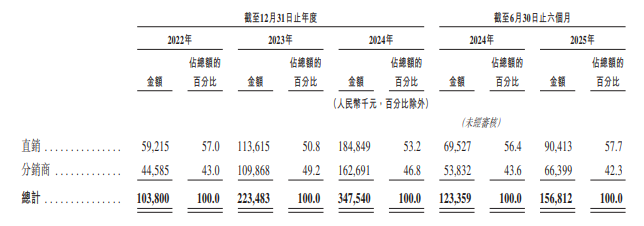

琻捷电子采用分销+直销并用的销售模式,分销营收占其总营收的近半。2022年、2023年、2024年及截至2025年6月30日止六个月,其来自分销商的营收分别占总营收的43.0%、49.2%、46.8%及42.3%。

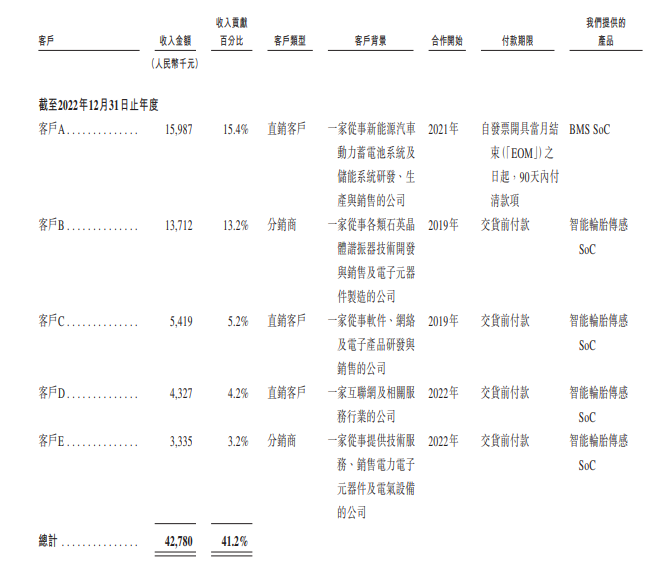

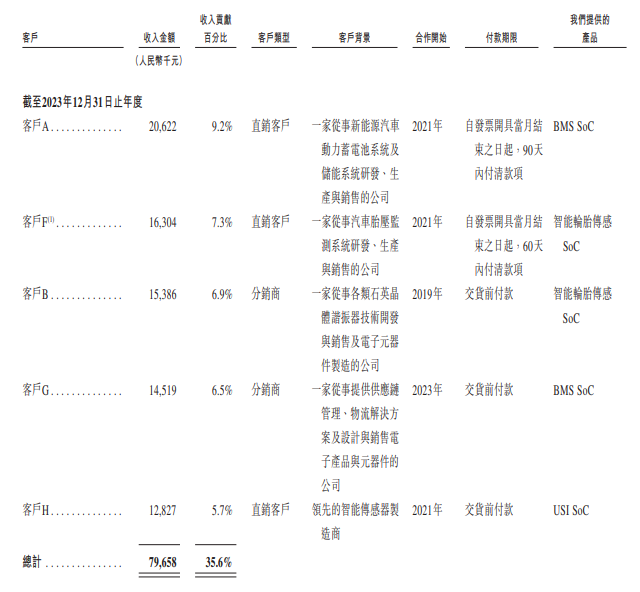

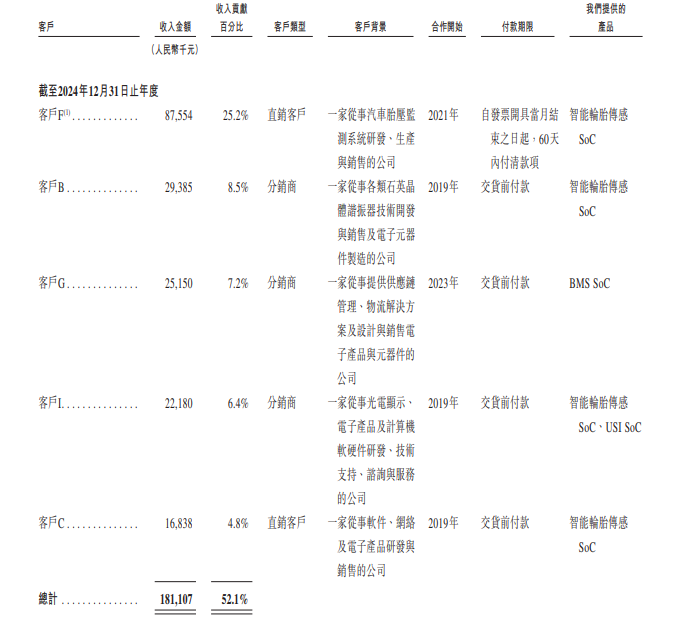

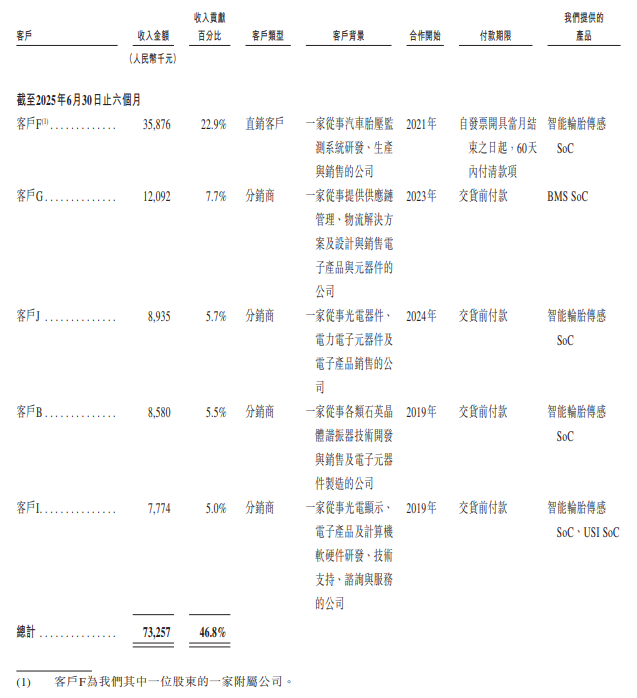

琻捷电子于2022年、2023年、2024年及截至2025年6月30日止六个月,往绩记录 期间各期间来自五大客户的收入分别占总收入的41.2%、35.6%、52.1% 及46.8%,且于往绩记录期间各期间自我们最大客户产生的收入分别占同期总收入的 15.4%、9.2%、25.2%及22.9%。

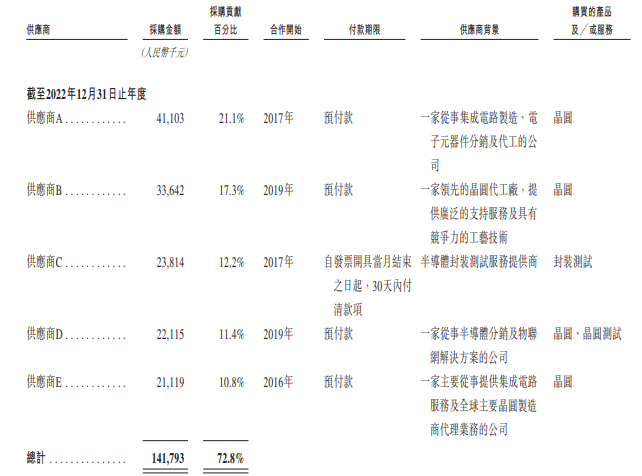

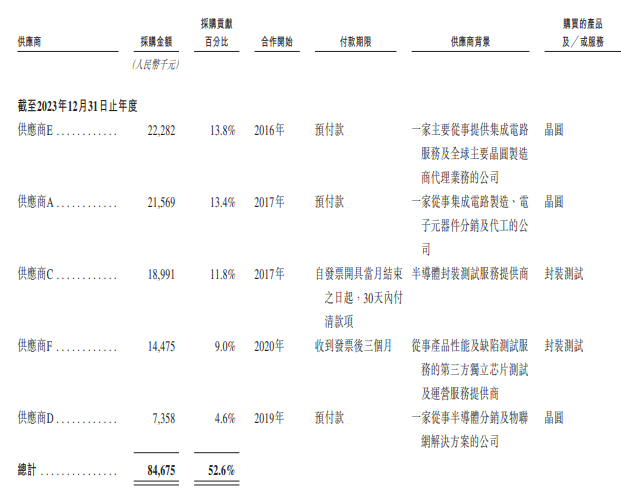

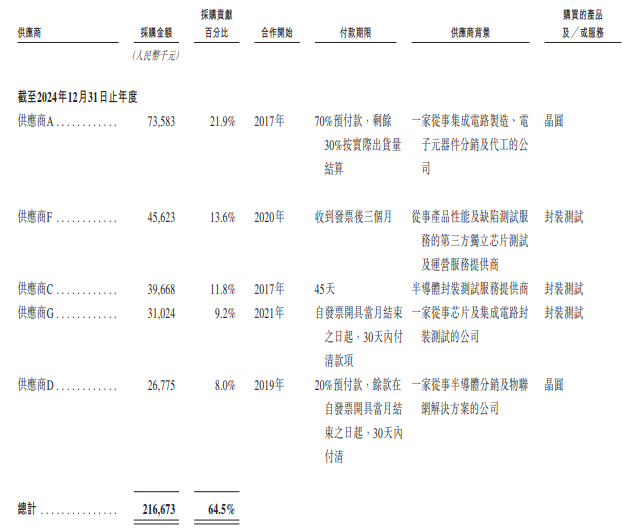

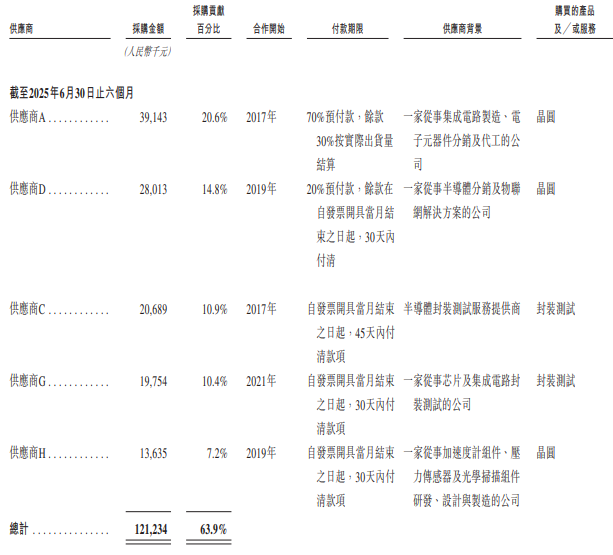

琻捷电子采用Fabless模式进行商业运营,因此需要对外采购芯片、封测等服务,其供应商主要包括晶圆代工厂、芯片封装及测试服务供应商,相关供应商主要位于中国

于往绩记录期间,2022年、2023年、2024年及截至2025年6月30日止六个月,来自前5大供应商的采购额分别占各期间采购总额的72.8%、 52.6%、64.5%及63.9%,其中,向最大供应商的採购额分别占采购总额的21.1%、13.8%、21.9%及20.6%。

研发实力方面,截至2025年6月30日,琻捷电子拥有77项已授权专利、33项实用新型专利和1项 外观设计专利。截至同日,我们在中国拥有61项集成电路布图设计、26项软件著作权和23 项注册商标。

琻捷电子已投入且预期将继续大量投入研发工作,2022年、2023年、2024年及截至2025年 6月30日止六个月,研发投入分别为7690万元、9590万元、1.08亿元及3580万元,分別占各期营收的74.1%、42.9%、31.0%及22.8%。

可见,成立初期琻捷电子投入大量的资金到研发当中,随着营收的增长,研发投入金额虽逐年增长的,但占营收比例局部降低。

截至2025年6月30日,琻捷电子已组建了一支由97名研发人员組成的研发团队,占员工总数的50%以上。

上文提到,规模效应、研发投入等是制约琻捷电子盈利的关键因素,在募集资金用途中,琻捷电子明确提及将IPO资金用于解决这些困难,具体有:

将用于扩大我们的业务规模及加速我们新产品的商业化:

1、采购晶圆、芯片封装及测试服务以扩大我们产品的商业化规模,以及建立内部模块制造能力以更有效地供应我们的产品;及

2、资助我们产品的认证,包括车规级可靠性、功能安全及质量认证(如AEC-Q100及AEC-Q103),以缩短客户介绍时间并增强我们的产品矩阵。

将用于提升我们在智能轮胎传感SoC、BMS SoC及USI SoC方面的先进技术及基础技术的研发能力:

1、资助我们新技术及产品的基础研发,包括材料成本、加工费、知识产权许可费以及测试及验证开支。我们的测试及验证开支主要包括产品流片产生的成本

2、招聘及挽留在无线、传感及SoC技术开发方面积累专业知识的高级研发人员

3、购买硬件及软件以加强我们的研发基础设施及流程,包括各种测试工具、EDA及其他软件;及

4、支付我们研发中心扩建的租赁开支及相关费用。

将用于扩大我们的国内及国际销售网络及提升我们的全球市场地位。

将用于战略投资或收购,以实现长期发展目标。

将用于营运资金及其他一般公司用途。

复旦大学校友联合创业,最后一轮融资估值超36亿元,宁德时代、三一重工、上汽、吉利、广汽等产业巨头资本云集

琻捷电子孵化于复旦大学校园,由一帮复旦大学校友联合创立。

2015年3月18日,琻捷电子由李梦雄博士、李曙光先生联合成立,其中,李梦雄博士持有75.00%股权,李曙光先生持有25.00%股权。

目前,李梦雄博士任琻捷电子董事长、执行董事兼首席执行官,李曙光先生任琻捷电子执行董事兼副主席。

李梦雄博士和李曙光先生是毕业于复旦大学的校友,两人均在复旦大学取得微电子学学士学位及微电子学与固体电子学硕士学位。2007年,李梦雄博士于诺丁汉大学电气与电子工程学院取得博士学位。

此外,琻捷电子另外两位研发主要负责人,温立先生、陈诚博士,亦均毕业于复旦大学。

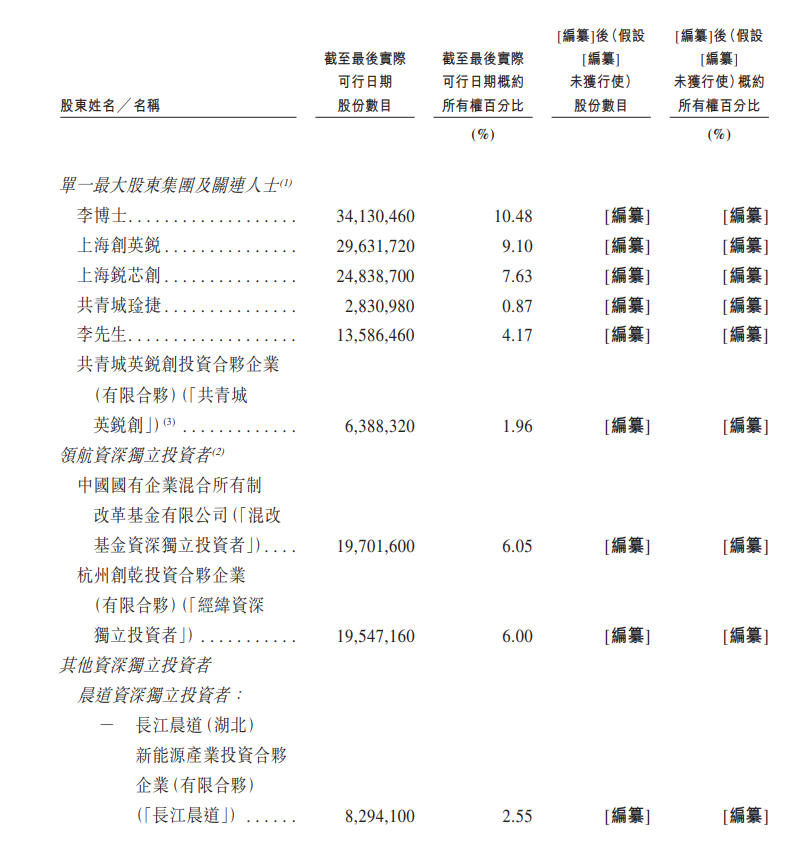

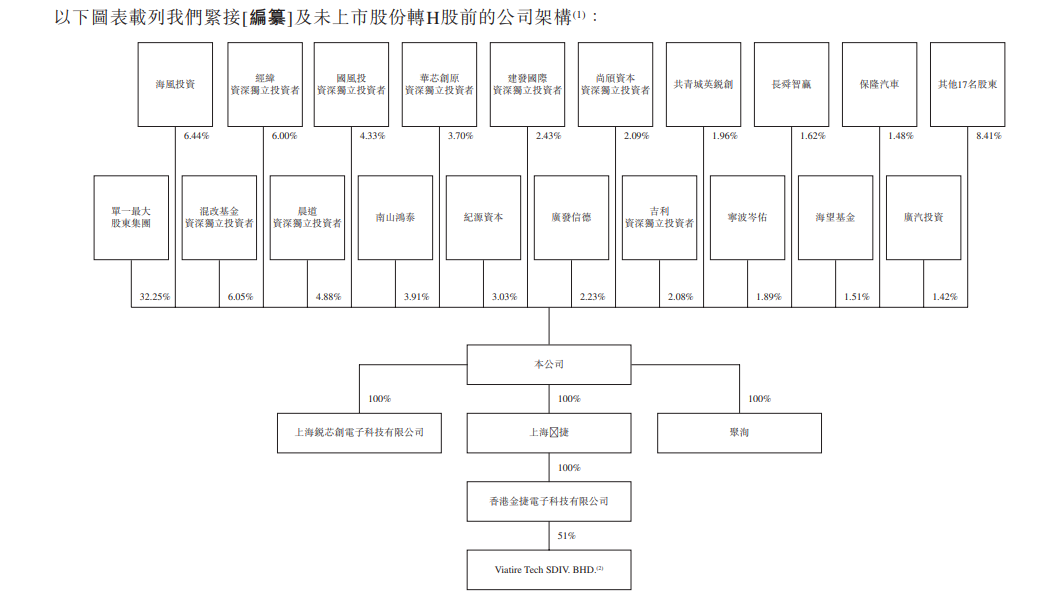

目前,李博士及李先生彼此一致行动并共同控制琻捷电子。截至最后实际可行日期,李博士及李先生直接及间接通过上海创英锐、上海锐芯创、上 海曜骏及共青城琻捷共同控制我们约32.25%的已发行股本总额,为最大股东。

李梦雄博士先后于OKI Techno Center (Singapore) Pte Ltd.、SEQUANS Communications等多家领先的半导体公司工作。

2003年,李梦雄博士进入全球知名的传感器公司——森萨塔Sensata工作,直至2014年11月离开,主要负责设计工作。

离开森萨塔后,2015年3月,李梦雄博士即与李曙光先生成立了琻捷电子。

公司成立仅5个月,琻捷电子就迎来了其天使轮融资——2015年8月,宁波嘉凯盛投资800万元,投前估值1900万元。

此后,琻捷电子发展迅猛,获得众多资本巨鳄和产业龙头的青睐,包括天使轮在内共完成了7轮融资,其最后一轮融资是2024年7月份的D+轮,琻捷电子在该轮融资投后估值达36.35亿元。

当前,琻捷电子背后股东包括纪源资本、经纬创投、华登、尚颀资本、诚通混改、国风投、君海、鸿泰、华泰保险、华金资本等知名VC/PE,以及宁德时代、保隆、三一重工、上汽集团、吉利资本、广汽资本等产业龙头。

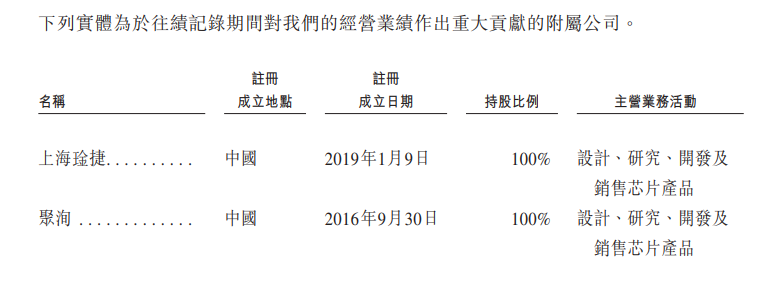

琻捷电子旗下拥有上海琻捷、聚洵两家全资子公司。

聚洵公司于2022年3月被琻捷电子全资收购,聚洵主要从事模拟及混合信号集成电路的设计、研发及销售管理。琻捷电子认为,收购事项提升了我们于行业的技术能力及产品供应,并认为收购事项的条款属公平合理,符合本公司及股东的整体利益。

结语

2025年以来,已有歌尔微、图达通、承泰科技、希磁科技、禾赛科技、韦尔股份、纳芯微、奥迪威等多家中国传感器公司意欲冲刺港股IPO。

过去10年来,中国经济、科技高速发展,传感器等硬科技产业亦萌现了众多的优秀初创企业,这些企业经历了从“0到1”的艰难历程,如今正走在“1到100”的发展道路。

琻捷电子冲刺港股IPO,是众多中国硬科技企业的发展缩影,在技术的高强度研发、以及国内众多风投资本的孵化,琻捷电子实现了技术破局,营收节节攀升,但受限于规模、研发投入等困难无法盈利,金融市场的资本,将是其加速盈利的关键。

-

求职必知独角兽公司排行榜2020-06-18 3967

-

2017独角兽名单第一竟是它_2017独角兽企业排名预览2018-03-23 13288

-

AI独角兽的IPO猜想2018-04-02 12297

-

全球独角兽公司有哪些?全球十大独角兽公司排行榜2018-04-19 37261

-

大疆勾搭微软 估值150亿的无人机独角兽打开全新想象空间2018-05-14 2906

-

分析中国独角兽突然热火起来的原因2018-06-11 2961

-

小米估值不理想对于中国的独角兽不是好消息2018-07-02 4215

-

新智元巨献——2019年AI独角兽白皮书重磅发布!2019-04-08 13936

-

2018年、物流行业独角兽企业上榜18家估值规模655亿美元2019-04-10 9900

-

355亿 深圳最火独角兽要IPO了 欣旺达动力分拆上市启动2023-10-19 4062

-

2023年中国传感器跑出9家独角兽公司,总估值达1807亿!(附全名单)2024-06-20 11940

-

估值160亿,背靠国产传感器首富,浙江诞生中国唯一民营晶圆代工独角兽2024-08-02 11433

-

总估值1414亿元,2025最新中国传感器独角兽名单出炉,有3家退出!(附全名单)2025-07-30 189413

-

估值超70亿,安徽传感器独角兽科创板IPO!募资11.69亿元2025-12-11 959

-

安徽传感器独角兽国仪量子,科创板IPO过会2026-05-13 753

全部0条评论

快来发表一下你的评论吧 !