三大运营商的5月份运营数据全部公布完毕

电子说

描述

随着中国电信21号发布5月份主要运营数据,三大运营商的5月份运营数据全部公布完毕。

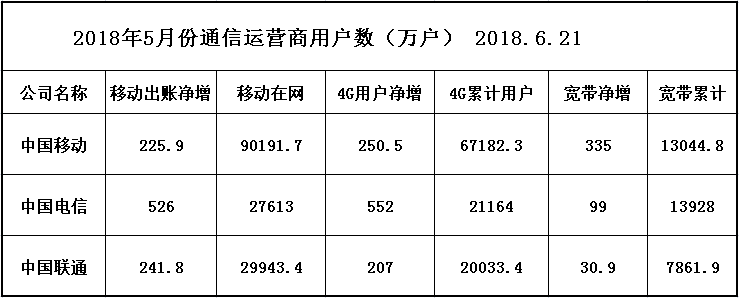

图表一:通信运营商5月份运营数据

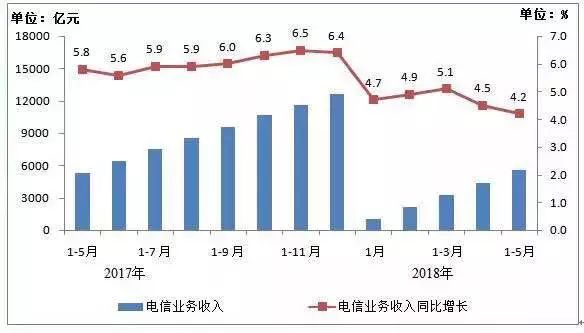

同时,工信部也发布了2018年5月份通信业经济运行情况。报告显示,电信业务收入增速小幅放缓。1-5月,电信业务收入累计完成5576亿元,同比增长4.2%,增速较上月下滑0.3个百分点。量收“剪刀差”持续加大。

图表二:电信业务收入累计完成情况

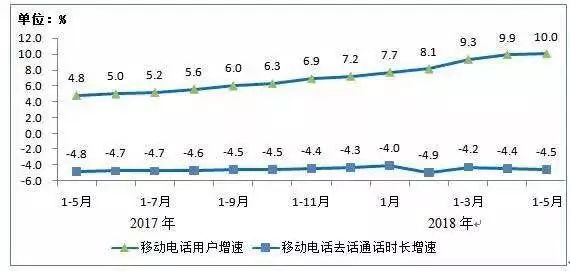

图表三:移动用户数与通话时长量收剪刀差

下面笔者将就移动用户、4G用户、宽带用户三个维度对2018年1-5月份的运营商发展趋势进行分析。

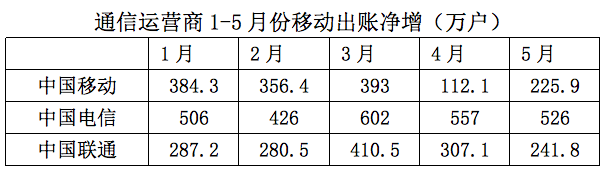

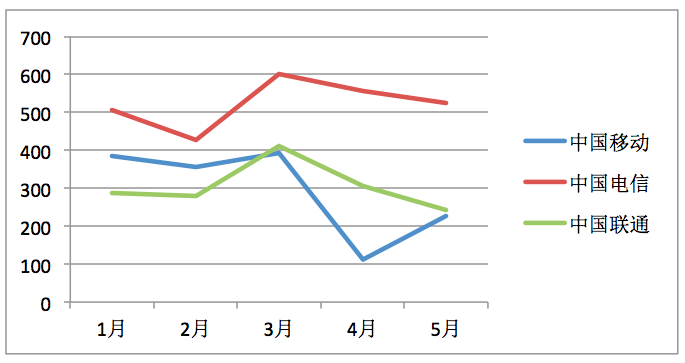

一、运营商移动用户发展情况

分析:

中国电信移动用户净增持续高歌猛进,中国联通移动用户净增在3月创出新高后趋势有所下滑,中国移动4月触底后调整发展策略开始反弹。

截至到5月底三家运营商移动用户总数超过14.77亿户超过人口总数13.9亿 8700余万,再剔除幼儿、中小学生、部分高中生以及老年人,偏远地区信号盲区人群,双卡甚至多卡用户将是一个很大的群体。

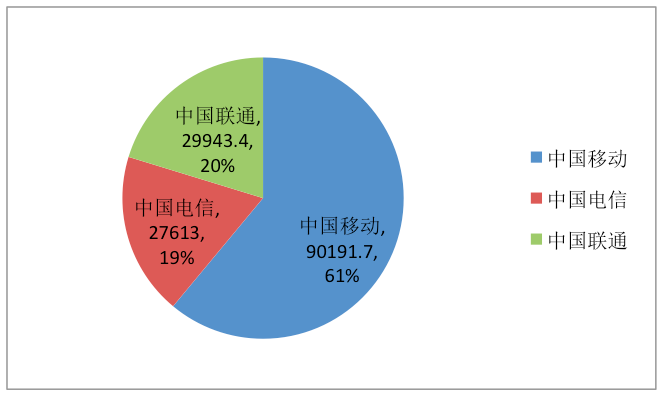

截至到5月底三大运营商移动用户占比情况,中国移动占比61%,中国联通、中国电信分别占比20%、19%。

趋势:

移动仍然牢牢掌控主导地位,联通、电信移动网差距逐渐缩小,以目前的发展速度中国电信移动用户数有望在2019年第一季度赶超中国联通。

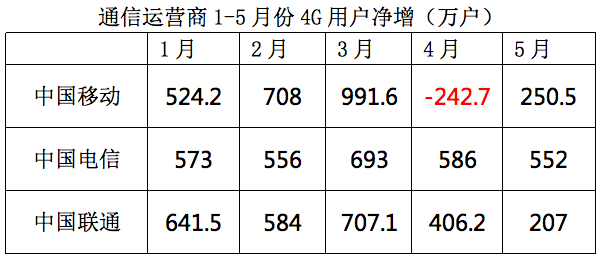

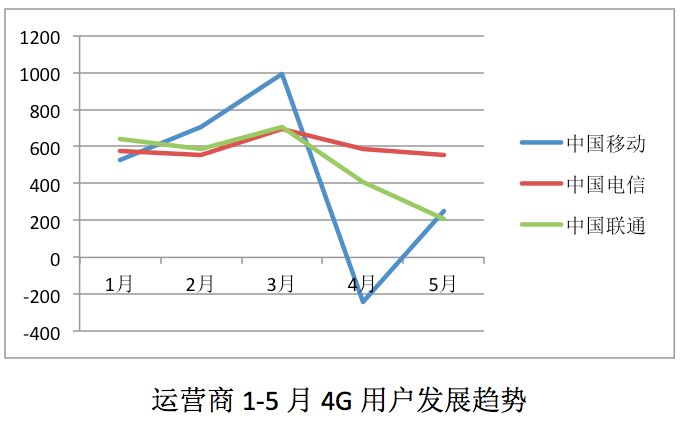

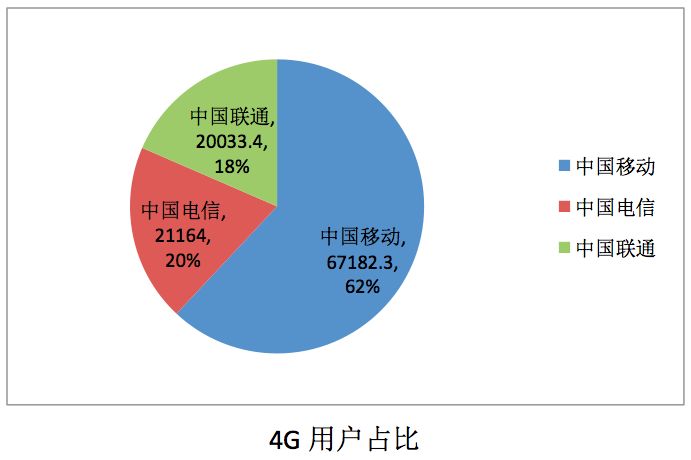

二、运营商4G用户发展情况

分析:

随着移动互联网的普及以及手机端高流量APP的流行(抖音、火山视频、微信语音等)4G用户成为运营商的主要收入来源,是运营商的支柱,因此运营商4G用户发展趋势直接决定各自的未来。中国移动经过4月份4G用户负增长后,5月翻转颓势,但是增长数量仅250.5万,中国联通4G净增207万,两家增长之和不及中国电信的552万。 在目前4G渗透率超过70%的情况下,再靠存量挖潜效果将不再明显,更多的机会是在策反异网客户。保存量促新增才是王道。

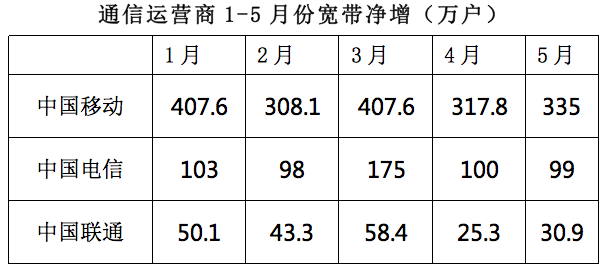

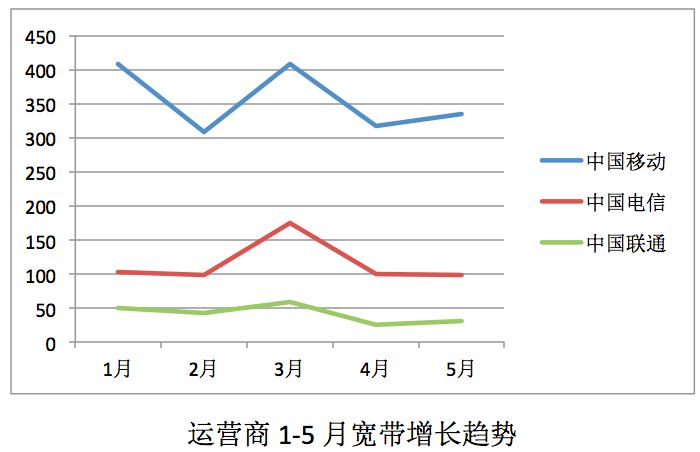

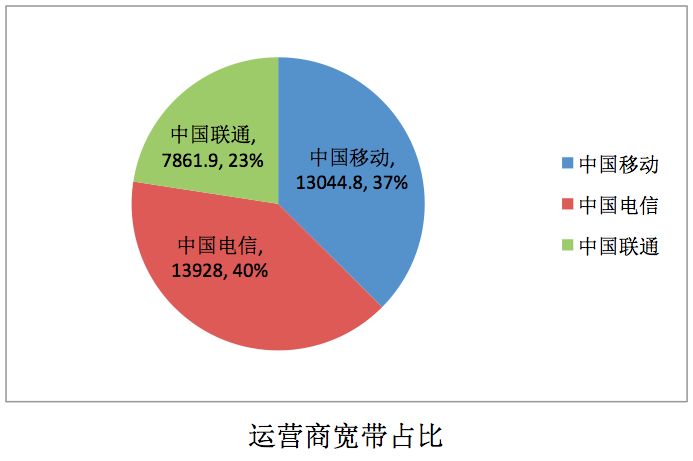

三、运营商宽带用户发展情况

分析:

宽带曾经是中国电信和中国联通的核心资源,两大巨头分江而治数年,但在中国移动整合铁通后借助自己雄厚的资金及广阔的移动网覆盖优势,一路过关斩将,2016年10月中国移动固网宽带用户首次超过中国联通,按照目前的发展速度2018年8月份中国移动固网宽带用户将首次超过中国电信(比原来笔者预测的10月提前2个月),成为运营商宽带新霸主,虽然电信联通也在极力阻击但是趋势难改。

总结:

2018年移动通信行业市场发展趋势预测

仅供参考

一、从手机普及率及人口红利看,目前我国移动电话已经达到14亿户以上,普及率达103.7部/百人,用户数已经处于区域内的天花板,外延式提升空间处在不断收窄的过程中,因此未来的绝对增长空间已经不大。

二、从行业用户结构变化驱动因素看,移动流量用户已经成为移动用户的主流,与之相适应的高性能智能终端快速更新换代,以及基于智能终端的游戏、视频、社交和支付等应用软件也快速普及,从而提升移动用户流量消费等级,引导用户新性的消费习惯。

三、从国家调控政策来看,2018年政府工作报告重申了“加大网络提速降费力度”,并提出了具体的措施:实现高速宽带城乡全覆盖,扩大公共场所免费上网范围,明显降低家庭宽带、企业宽带和专线使用费,取消流量“漫游”费,移动网络流量资费年内至少降低30%。三家运营商纷纷表示目前主推的29元省内不限量套餐在2018年7月1日将自动变成全国不限量(按国家政策要求全面取消流量漫游)。

总体看,2018年通信行业发展态势,运营商的语音业务收入下滑趋势不会改变,有线宽带基本靠融合赠送增量难增收,全省不限量变身全国不限量,移动流量带来的收入增加也将削弱,对于三大运营商来说,基础通信业务的降收,新兴业务的破局、新的收入增长点的探索将是管理者们面临的最大课题。

-

运营商是如何使我们宽带便宜的?#运营商 #网络工程师#硬声创作季Hello,World! 2022-10-23

-

[运营生涯] 国家对三大运营商的真正考虑2014-09-10 0

-

工信部制定政策:5G技术将给三大运营商带来什么?2018-05-31 0

-

运营商的数据资源2021-08-31 0

-

三大运营商集体“退步”:4G/宽带齐乏力、移动退步最明显2019-03-25 838

-

三大运营商正式公布了2019年5月份运营数据2019-06-23 2438

-

三大运营商公布2019年5月份经营数据 影响未来5G格局2019-06-24 3644

-

三大运营商正式公布了2019年8月份运营数据2019-09-25 1945

-

中国联通正式公布了2月份运营商数据2020-03-24 973

-

三大运营商三月份运营数据出现增长,5G业务套餐用户首破五千万大关2020-04-24 2259

-

7月份运营商表现:移动联通有升有降,电信稳占鳌头2020-08-21 460

-

11月三大运营商运营数据公布,中国移动5G增长势头无人可挡2020-12-22 578

-

三大运营商11月份数据公布:中国移动日增约62万5G套餐用户2020-12-22 1656

-

三大运营商分别公布2月份运营数据2021-03-26 2153

-

三大运营商八月份运营数据分析 5G用户进入黄金增长期2022-09-22 763

全部0条评论

快来发表一下你的评论吧 !