行业分析:景观照明与夜游经济需求骤升,上市龙头优势显著

描述

一、行业概览:点亮城市夜空,引领现代生活

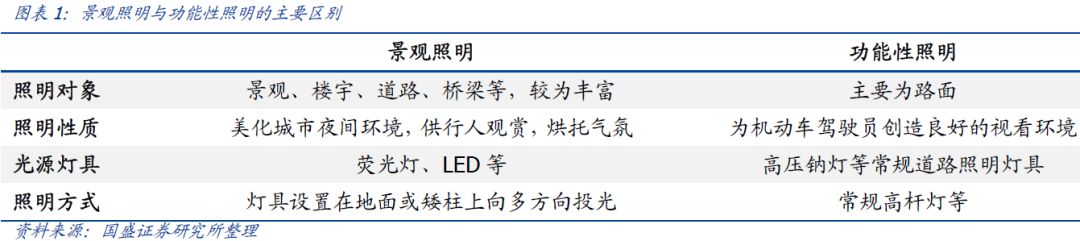

景观照明是指在城市道路、公共广场、建筑物、商业街、园林绿化、景观雕塑、桥梁水景等范围和场所内,以美化城市景观、进行商业广告等为目的,以各种光源形式设臵的户外装饰性照明。景观照明是功能性照明的延伸和创造,始于 20 世纪 20 年代美国纽约提出的城市夜景照明理念,现已成为现代城市发展和服务能力的一个重要标志。相比于功能性照明,景观照明更侧重于艺术性、装饰性。

1.国外景观照明发展特点

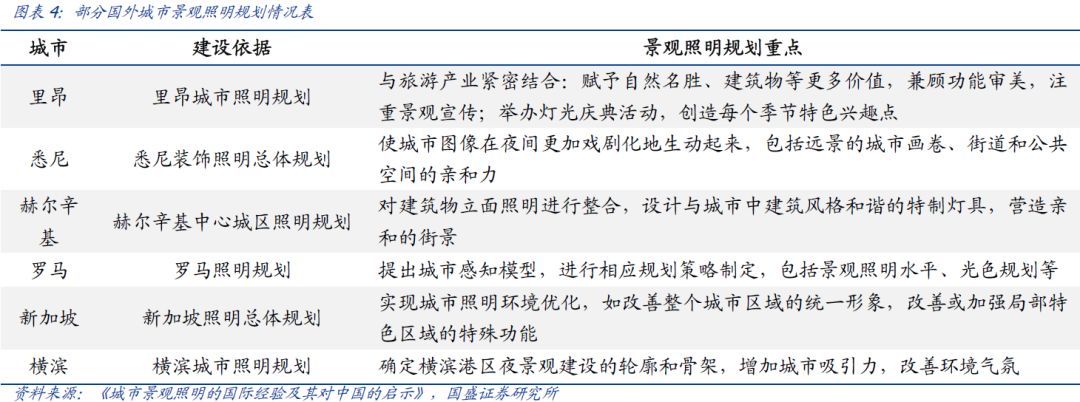

发展的路径依赖:城市经营。国外常常把灯光当作一个品牌的产业来经营,特别是欧洲城市更注重景观照明的经营,并且有着突出的成果。例如,荷兰的埃因霍温 GLOW 灯光艺术秀、法国的里昂灯光节以及英国的布莱克浦彩灯节。

发展定位:规划范畴内视为城市基础设施。国外城市通常做法是根据城市发展的需要对景观照明进行规划,使得景观照明的发展与城市功能、文化相匹配。例如,美国纽约对夜间照明有严格的规定,霓虹灯只允许集中建在时代广场周围,其他地方则对面积和亮度进行限定。

此外,从城市经济、旅游业角度出发视景观照明为经济发展的必要投入品,给予规划范围内的景观照明常态化财政保证。例如,1989 年起,里昂市政府每年保证一定比例的财政投入景观照明建设中,并将市政预算的 1.5%用于景观照明的更新与维护,提升里昂作为观光城市的形象。

政府主导并制定照明规划。20 世纪 70 年代开始,英国政府率先制定了夜景照明规划。随后,法国、德国、荷兰以及美国、日本、新加坡等政府也开始单独制定城市夜景照明规划。

2.国内景观照明发展历程

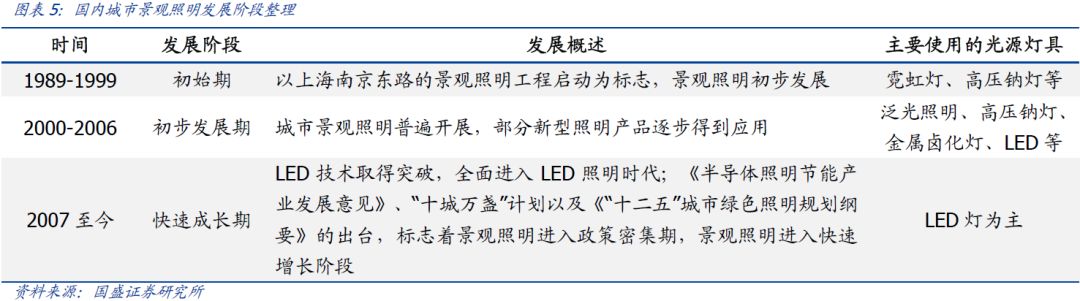

国内景观照明行业的发展起步较晚,始于上海。1989 年上海对外滩进行了建筑群区域性照明工程建设,启动了“万国博览建筑”泛光照明和南京路霓虹灯一条街工程建设,成为全国的示范性工程,也成为了国内景观照明行业的先驱。90 年代一些发达经济城市喀什组织实施景观照明工程,其中 1995 年天津市委书记做出了“让天津白天绿起来,晚上亮起来”的指示,使灯光建设迅速发展,陆续完成了“金街”、“和平路”等一批重点夜景灯光建设项目。

2000 年至 2006 年是初步发展期,此时期内城市照明工程建设普遍展开,各地景观照明加大投入,促使一批市外照明设备的生产供应企业和照明施工队伍的发展壮大。很多城市开始制定照明规划和规范,其中灯具以高压钠灯、泛光照明为主,能耗高、光污染严重。

2007 年至今是快速发展期,此时 LED 技术取得突破性进展,行业全面进入 LED 照明时代。节能、环保等问题不断得到重视,光污染也持续得到控制。其中以北京奥运会、上海世博会、广州亚运会等事件为重要契机,全国各大、中、小城市景观照明持续发展。2010 年住建部针对城市照明管理发布了《城市照明管理规定》,成为我国城市照明管理法制化的里程碑,此后各项城市景观照明规划和条例不断,我国城市照明管理体系不断迈向成熟。

二、行业分析:景观照明与夜游经济需求骤升,上市龙头优势显著

1.行业驱动因素:城镇化与消费升级驱动行业快速发展

城镇化的不断推进为景观照明提供最原始驱动力。我国城镇化率已从 1978 年的 17.90%跃升至 2017 年的 58.52%,但是距离发达国家 80%的平均城镇化率仍有较大差距,未来我国城镇化率有较大可能继续保持稳定的增长趋势。

在城镇化发展的中后期阶段,居民对于城市质量的要求不断提升。景观照明与城市经济、文化、社会、自然因素密切相关,对塑造城市整体形象有着重要作用。随着城镇化的不断推进,城市居民对于照明的需求已经从最初的“亮起来”升级到“美起来”。

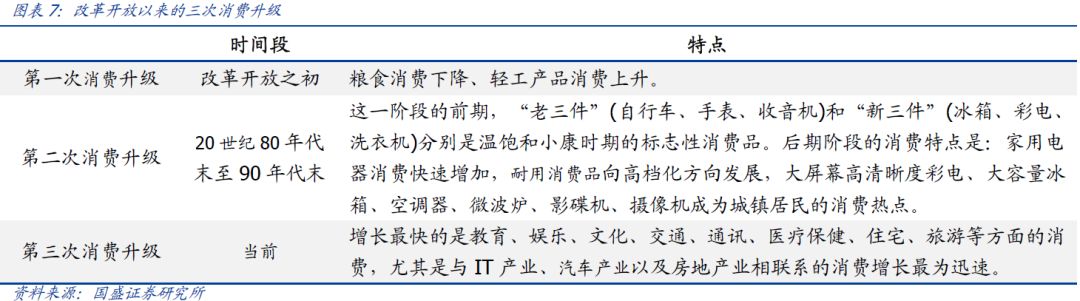

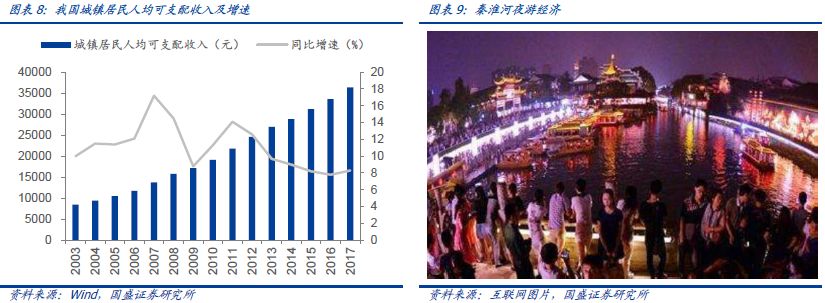

人们生活水平的提高掀起消费升级的狂欢。2003-2017 年,我国城镇居民人均可支配收入迅速提升,2017 年城镇人均可支配收入达到 36396 元,同比增长 8.3%,是 2003 年的4.3 倍,人们生活水平已经取得了极大的提高。在此背景下,我国自改革开放以来第三次消费升级正在悄然发生,其中增长最快的是教育、娱乐、文化、交通、通讯、医疗保健、住宅、旅游等方面的消费。

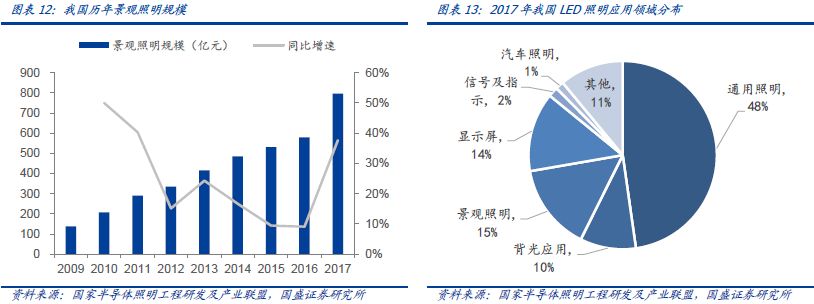

夜游经济潜力巨大,地方投资动力充足。夜游经济不同于夜市,而是一种基于时段性划分的经济形态,一般指从当日下午6点到次日天亮前所发生的三产服务业方面的城市活动,是以服务业为主体的城市经济在第二时空的进一步延伸。近年来夜游经济发展迅速,美国居民已有1/3的时间、1/3的收入、1/3的土地面积用于休闲,而其中60%以上的休闲活动在夜间。在国内,北京王府井出现超过100万人的高峰客流是在夜市,上海夜间商业销售额占白天的50%,重庆2/3以上的餐饮营业额是在夜间实现的,广州服务业产值有55%来源于夜间经济。城市夜游经济已经成为了城市建设发展的重要分支方向,人们夜晚活动时间的增加进一步提升了对城市景观照明行业的发展需求。

夜游经济效益可观、潜力巨大,引起地方政府重视,投资意愿加强。一个常住及流动人口300 万的城市,假设每天 10%的人进行夜游消费,假设人均消费 30 元,每晚就有一个 900 万元的大市场,一年收入可达 30 亿元。夜游经济市场潜力巨大,受到越来越多地方政府重视,相关投入快速增长。

国家大型活动加速催生各地景观照明需求。近几年国家大型活动频频举办,景观照明为相关城市增光添彩:杭州 G20 峰会光影闪耀西子湖畔,厦门“金砖五国”会议夜景照亮鼓浪屿。每一次国家大型活动通过媒体传播将活动所在城市的美好夜景展现给全国人民,触发了各地居民的向往之心,也促动了地方政府的投资之意。从行业调研反馈看,正是从近两年起,各地景观照明需求开始井喷,相关国家大型活动所在城市的示范效应明显。未来 2018-2020 年间各大城市的大型事件活动,改革开放 40 周年、建国 70 周年、建党100 周年、博鳌亚洲论坛、上合组织第十八次会议、中国国际园林博览会、世界园艺博览会、2019 年武汉世界军人运动会及某些城市的周年庆祝活动等,将为景观照明的持续发展提供催化剂。

2.行业规模:中国已成为全球最大景观亮化市场,剑指千亿

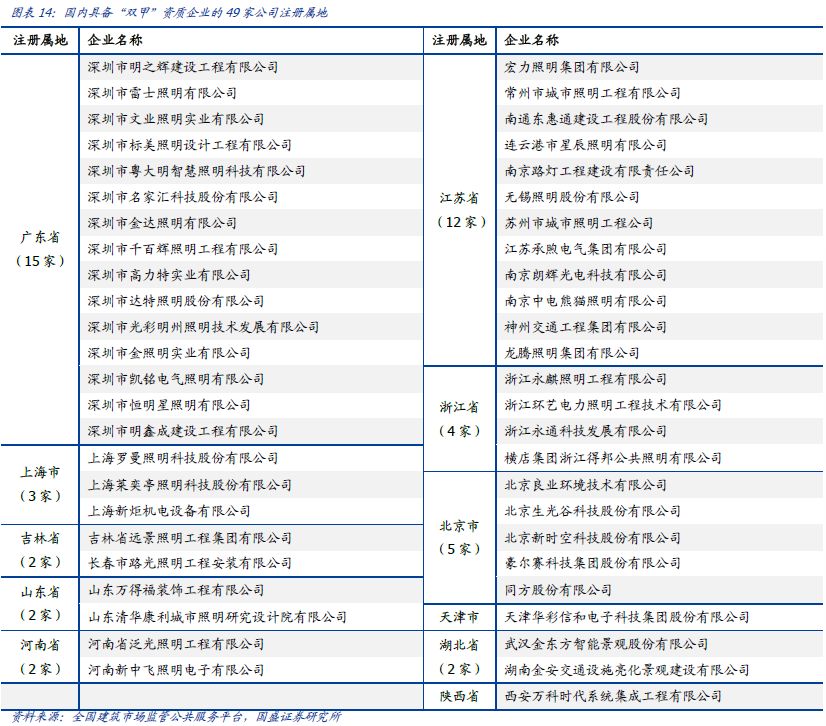

国内景观照明市场迅速成长,目前已超 600 亿。数据显示,受益于全球各个国家或地区政策推广支持,景观亮化市场规模不断提高,2017年全球景观亮化市场将达到 2750 亿元,其中中国市场规模达到 680 亿元,同比增长近22%,中国已经成为全球最大的景观亮化市场。 预计 2018 年中国景观亮化市场规模将达到 780 亿元,增速约 15%。预计十三五期间仍能保持 10%以上的增速,至 2020 年行业规模达到近 1000 亿元。

此外,由于目前景观照明最主要使用的灯具是 LED 灯,数据显示,2017 年我国 LED 应用市场规模达到 5343 亿元,较2016 年同比增长 24.7%。其中景观应用占比 14.9%,规模可测算为 796 亿元,同比大幅增长 37.6%。

3.行业竞争格局:双甲资质有限,上市公司并购整合提高市占率

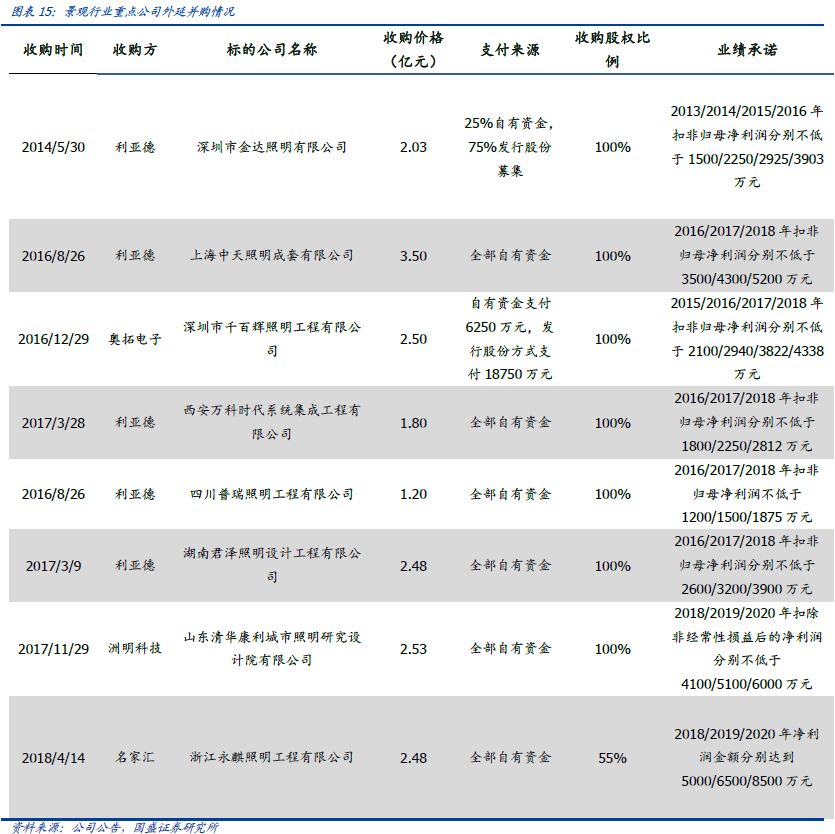

企业数量众多,双甲资质有限。截至 2018 年 2 月,全行业具有《城市及道路照明专业承包一级》资质的企业共有 450 家,《照明工程设计专项甲级》资质的企业有50多家,同时拥有上述两项资质的企业共有50多家。行业集中度低,竞争激烈。目前国内规模大、技术较领先的景观照明工程企业主要集中在北京、上海、深圳等一线城市以及江苏、浙江等发达省市,区域市场特征明显。

景观照明工程行业的竞争主要体现在照明工程设计能力、施工技术及工艺、照明产品的研发与生产、跨地域复杂环境的施工经验等方面。大部分公司在某一方面具有一定的竞争实力,只有少数公司具备照明工程行业的全面竞争优势。这些龙头企业通过不断完善产品线,为用户提供一站式解决方案,不断推动行业竞争格局的提升,是行业的第一梯队,主要集中在珠三角、长三角和环渤海经济圈等地区。具体省市上看,同时拥有《城市及道路照明工程专业承包壹级》资质与《照明工程设计专项甲级》资质的 49 家企业中,广东省拥有 15 家,是占据“双甲”景观设计企业最多的省份;其次为江苏省,拥有 12 家;北京和浙江分别有 5 家和 4 家,上海有 3 家;其余省市则较少。

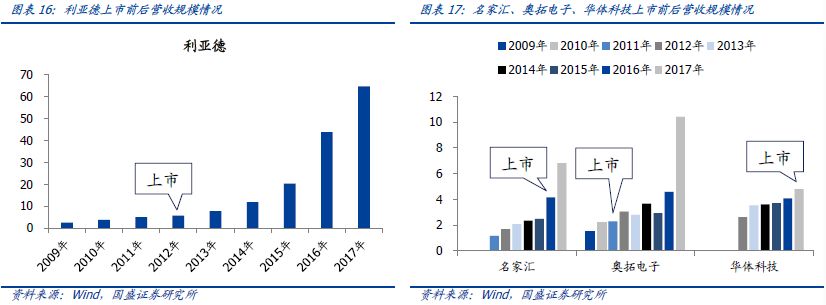

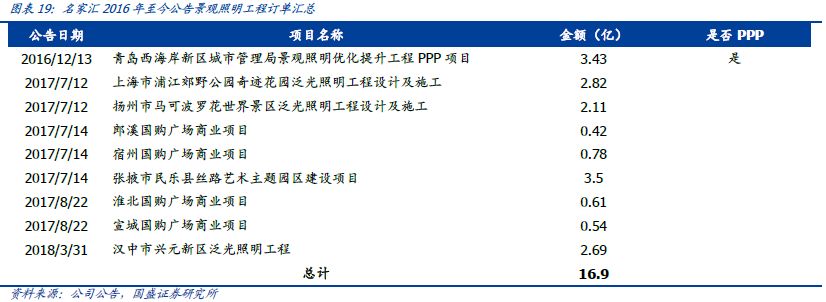

上市公司并购扩张提高市占率,行业进入整合期。近年来照明行业上市公司凭借雄厚的资金实力持续外延并购不断整合行业,快速扩大业务规模、丰富业务覆盖区域与完善产业链布局,上市龙头公司显著受益这一过程带来的市占率迅速提升。行业龙头利亚德通过投资并购,已经拥有金达照明、中天照明、普瑞照明、万科时代和君泽照明等 5 家照明子公司,较早布局景观照明市场。奥拓电子的子公司千百辉主要从事城市景观照明工程施工及与之相关的景观照明工程的整体规划与设计、照明产品的研发、生产和销售业务。洲明科技则是通过收购清华康利 60%的股权后,布局景观照明领域。

4.行业壁垒:资质、品牌、技术、资金是核心竞争要素

(1)资质

景观工程业务主要包含两项资质:照明工程设计专项资质、城市及道路照明工程专业承包资质。

照明工程设计专项资质:主要是针对开展景观照明工程设计业务,获取该资质需要满足照明工程资历、技术条件、专业人员构成、技术装备和管理水平等多方面的要求。只有获得甲级资质的企业,才可以开展中型及以上规模的照明工程专项设计。

城市及道路照明工程专业承包资质:主要是针对开展景观照明工程施工业务,获得该资质,需要满足工程资历、专业人员构成、技术设备等方面的要求。只有获得一级资质,企业才可以承包各种景观照明工程,项目金额不受限制。

大型景观照明工程投资量大,技术要求高,业主方会要求承包方同时具备设计甲级和施工一级资质。因此尽管小型景观照明工程市场竞争比较激烈,但在承接大型景观照明工程方面存在较高的行业认证壁垒。

(2)品牌实力及过往业绩

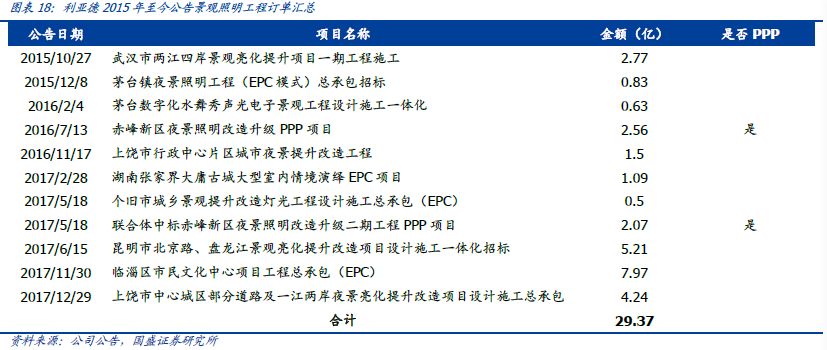

对于景观照明工程公司过往标志性工程的业绩对于承接新项目具有重要作用,优秀的品牌可以显著体现先发优势。例如行业龙头利亚德收购的金达照明近年来先后完成一带一路高峰论坛、G20 杭州峰会、厦门金砖五国会议、长江第一灯光秀等各地夜景工程,有望为公司在未来的项目承接中带来显著竞争优势。

(3)专业技术

景观照明是科技和艺术的结合,通过照明创意、设计施工以满足特定光环境中的照明要求。

景观照明工程涵盖科学、技术、文化、资本等领域,涉及光学、电学、美学、建筑学、计算机学等学科,是一项综合性、系统性的工程,也是一门新兴的边缘学科。设计水平不高的景观照明容易造成“光污染”,施工水平不高的景观照明工程不但达不到美化城市夜景的效果,还容易造成城市管理不善、破败的感觉。

因此,施工工艺和设计水平是景观照明工程企业竞争力的主要体现之一,也是阻碍一般企业从事景观照明工程,特别是大型景观照明工程业务的重要障碍。

(4)资金实力

景观照明工程行业具有前期投入资金规模较大,回收时间较长,资金周转速度较慢等经营特点。

企业通常在投标之前需要支付投标保证金,在施工过程中需要支付履约保证金,在施工完成后业主方还保留质量保证金。同时施工企业往往还需要垫付材料款、施工款等各项费用。而这些支出金额与工程规模大小紧密相关,大型项目要求施工企业支付的各项保证金及垫付周转金金额较大,从而使得企业的资本实力、信用等级成为企业发展的重要影响因素。

上市后获取资金实力后往往能迅速发展。近几年来,除了去年刚上市的华体科技外,利亚德、名家汇、华体科技三家公司在上市后均取得了业务规模的迅速增长,其中名家汇表现尤为突出,2016 年上市后当年取得 68%的营收增速,同时 2017 年再次取得 64% 的高增速。

5.行业未来发展趋势:项目不断大型化,文化与技术重要性提升

(1)项目大型化趋势显著

近年来,随着地方政府对于景观亮化的重视程度不断提升,叠加市政 PPP 业务模式的推广以及大型会议活动的密集举办,相关投资力度不断加大,景观照明工程项目大型化趋势显著,相关企业中标订单体量不断提升。

(2)从单纯市政景观照明向文旅市场延伸,强调与文化挖掘能力

随着文旅行业的快速发展,景观亮化可显著提升文旅项目的夜间观赏效果,增加游客的停留时间,而夜游经济可显著提升项目及景区内的客单消费,景观照明在文旅行业的应用不断推广。同时,景观照明通过视觉直观的形式展现文旅项目所在地的文化内涵与风土人情,通过与运营相结合提升文旅项目的中长期盈利性。其中,特色小镇建设可显著带动景观照明行业的发展。

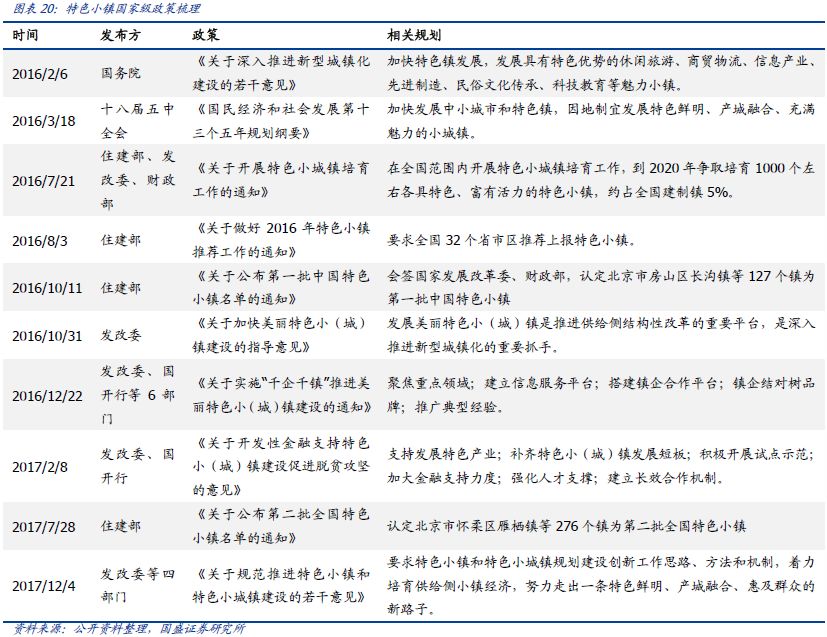

特色小镇已进入全面推广期,为城镇化再添动力,景观照明有望实质受益。2016年7月,住建部、国家发改委、财政部公布《关于开展特色小镇培育工作的通知》,明确提出到2020 年,我国将培育 1000 个左右各具特色、富有活力的特色小镇,约占全国建制镇5%。此后各个地方省市也出台了省级特色小镇建设规划。此后一系列深入推进的措施不断出台,且地方纷纷出台相关细则落实“特色小镇”理念。2016年10月住建部公布第一批 127 个“特色小镇”名单,2017 年 8 月再次公布了第二批 276 个“特色小镇”名单。特色小镇目前已经进入全面推广期,而特色小镇建设的过程中伴随着大量的景观工程,景观照明是其中的重要环节,有望实质受益。

特色小镇新增景观照明投资额预计至 2020 年累计近 1000 亿。据我们测算,国家级特色小镇和省级特色小镇在剔除重复后合计约 1900 个,根据浙江省规划中每个特色小镇原则上投资总额不低于 50 亿元,我们假设全国特色小镇平均每个投资额为 25 亿元,那么到 2020 年预计将完成特色小镇建设总规模 4.8 万亿元,如果再保守地假设其中景观照明工程投资占总投资额的 2%,则可估算至 2020 年特色小镇拉动景观照明工程投资总额约 950 亿元。

(3)技术引领发展,且形态艺术化及照明智能化占比不断提升

景观照明的要求主要是被照表面的光照度、亮度、显色性及光环境的视觉效果等。随着人们思想意识、生活方式的不断改变和技术水平的不断提高,灯具、光源、材料、风格与设计方式都发生了很大的变化。在选择适宜光源的情况下,除了经济因素外还要从整个光环境效果及材料的质量和可靠性考虑,同时还注重自然环境与照明的统一性。近年来项目突出交互感受,声光电及 VR前沿技术开始广泛应用。此外,项目要求节能,LED广泛应用,并催生 EMC 合同能源管理业务市场。项目还要求智能化,与智慧城市、智慧景区、智慧场馆管理相联系,未来提供城市运营市场空间。

杭州 G20 峰会后,景观照明向艺术和智慧型过渡。杭州G20 峰会夜景亮化是我国城市景观照明逐步向艺术型和智慧型过渡的标志,其特征是以智能控制技术为支撑,使光、电、声、水等艺术渲染相互融合,打造信息化、特色化、画卷式视觉盛宴。我们预计未来行业的发展仍然将在光电视觉的相关技术领域内持续更新迭代,艺术化与智能化引领行业发展。

-

夜景照明最重要的体现在哪里?2018-09-21 1835

-

景观照明和LED路灯成为照明应用热点2009-11-14 992

-

景观照明艺术巧用LED光源2010-04-09 714

-

景观照明市场需求处于快速增长状态 并分享出色的中外景观照明设计2017-12-22 3684

-

景观照明需求上升,龙头企业如何分享千亿大蛋糕?2018-10-04 6519

-

LED景观照明在各种场所是怎样布局的?2020-05-05 767

-

夜经济回温,刺激LED景观照明需求的上涨2020-08-10 383

-

景观照明领域又传“捷报”!2020-10-10 2721

-

景观照明行业将会持续升温2020-10-13 2619

-

政策助力景观照明LED化,未来将会完全替代传统景观照明2020-11-27 3869

-

PPP模式助力地方景观照明打造,我国LED景观照明产值已达1108亿元2020-12-02 2564

-

我国景观照明行业市场规模持续增长,未来行业有望诞生龙头企业2020-12-07 3371

-

景观照明行业迎来新一轮的分化2020-12-08 2161

-

LED新技术在景观照明上的应用分析2020-12-24 1393

-

政策助力景观照明LED化,占半导体照明应用市场的15%2021-03-06 3510

全部0条评论

快来发表一下你的评论吧 !