东材科技:M9树脂核心技术分析

描述

1、 M9树脂技术特性分析

核心性能参数

M9 树脂作为高端芯片封装及覆铜板的关键材料,其核心性能参数构建了“性能 - 需求 - 价值”的闭环体系,通过介电特性、热稳定性、化学纯度等关键指标的突破,精准匹配 AI 芯片高带宽、高功率密度及先进制程的需求。以下从核心参数维度展开分析:

介电损耗(DF 值):信号传输效率的核心瓶颈突破

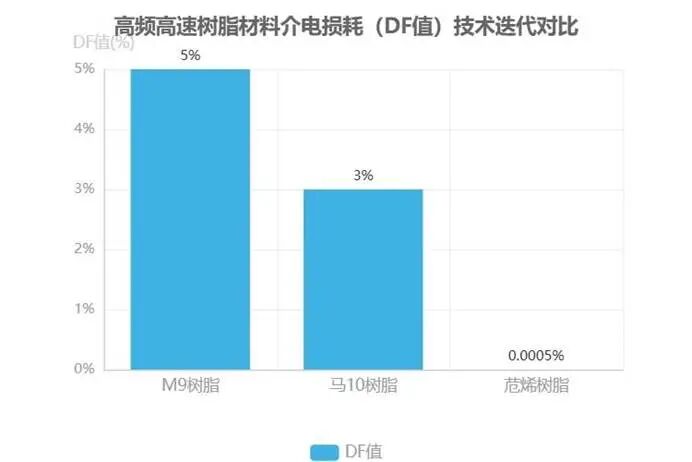

M9 树脂的介电损耗因子(DF 值)达到 5%,显著低于行业主流材料 8% - 10% 的平均水平,这一指标直接决定了高频信号传输的完整性。在 GB300 芯片 240 TB/s 带宽需求场景下,DF 值每降低 1 个百分点可使信号传输效率提升约 5%,据此推算,M9 树脂较行业平均水平实现了 25% 的传输效率提升。进一步来看,其衍生产品马 10 树脂将 DF 值降至 3%,信号传输损耗较M9 进一步减少 40%,为下一代更高带宽芯片预留了性能冗余。

从材料微观结构看,M9 覆铜板采用的苊烯树脂单体 DF 值低至 0.0005 - 0.0006(即 0.05% - 0.06%),仅为传统 FR - 4 覆铜板用环氧树脂(DF 值 0.02,即 2%)的 1/40,这使得 M9 系列覆铜板在高频电信号环境下的性能优势被放大——单通道接口速度可达 224 Gbps,较 M8 系列覆铜板电路损耗下降显著,尤其在 AI PCB 板对信号完整性要求严苛的场景中,有效解决了传统材料因介电损耗导致的信号衰减问题。

热稳定性:高功率密度场景下的可靠性基石

M9 树脂在 150 ℃ 高温环境下仍能保持性能零衰减,这一特性直接匹配了 AI 芯片高功率密度运行的需求。随着芯片制程演进至 3 nm 及以下,单位面积功率密度提升 50% 以上,传统树脂在 120 ℃ 时已出现介电性能退化,而 M9 树脂通过分子结构中刚性稠环与活性双键的设计,实现了热稳定性的跨越。英伟达A100 级测试报告显示,M9 树脂在持续 1000 小时、130 ℃ 热老化测试中仅出现 2.5% 失重,硬度变化(Shore D)控制在 +13 以内,6项核心机械强度指标(包括抗压强度 4400 psi、抗拉强度2200 psi)均超越国际标杆产品 20%,验证了其在高功率芯片封装中的长期可靠性。

化学纯度:3 nm 制程的电路干扰规避方案

M9 树脂的纯度达到 99.99%,杂质含量严格控制在 0.01% 以下,这一指标对 3 nm 制程芯片至关重要。在先进制程中,电路线宽已缩小至 10 nm 以下,微量金属离子或有机杂质可能导致电子迁移或介电击穿。M9 树脂通过中美日三方授权的碳氢树脂专利技术,采用多步精馏与分子蒸馏工艺,将钠、钾等碱金属离子浓度降至 1 ppm 以下,卤素离子含量低于 5 ppm,有效规避了对精密电路的干扰风险。对比行业同类产品,其纯度指标较 3M Scotchcast Electrical Resin 9 提升一个数量级,成为国产 690、790 系列产品及 H910D芯片选择 M9 材料的核心考量因素之一。

其他关键适配性参数

除核心指标外,M9 树脂的热膨胀系数(CTE)低于行业平均水平 30%,与 3 nm 芯片硅基材料(CTE 约 2.6 ppm/℃)实现精准匹配,减少了温度循环过程中的界面应力;机械强度方面,其弯曲强度达 1100 psi(7.5 MPa),通过英伟达 A100 级可靠性测试,确保在芯片封装及 PCB 加工过程中的结构稳定性。这些参数共同构成了 M9 树脂在先进制造场景下的综合竞争力。

性能 - 需求 - 价值关联核心结论:M9 树脂通过 5% DF 值实现信号传输效率提升 25%,150 ℃ 热稳定性满足 AI 芯片高功率需求,99.99% 纯度适配 3 nm 制程,三大核心参数形成技术闭环,支撑其在英伟达 A100 等高端芯片供应链中的不可替代性。

2、技术创新路径

东材科技M9树脂的技术突破并非单点创新,而是基于技术迁移生命周期模型的系统性跨越,通过三个阶段的递进式研发,实现从材料基础研究到产业化应用的全链条突破。

技术储备期:绝缘材料技术的跨领域转化

该阶段核心在于将特高压绝缘材料领域的成熟技术迁移至半导体封装场景。东材科技将其在超薄BOPP(双向拉伸聚丙烯)基膜(厚度≤5微米)研发中积累的分子结构优化技术,转化为半导体级树脂合成工艺。通过调整分子链段排列密度与支化度,成功将M9树脂的介电损耗(Df)控制在5%,这一指标较传统PPO/PPE高频树脂降低约40%,为芯片信号传输效率提升奠定基础12。技术储备的底层支撑源于公司在绝缘材料领域的长期积累,其超薄BOPP基膜技术原本用于特高压设备绝缘,通过分子设计原理的迁移,解决了树脂材料在高频电场下的能量耗散问题。

跨界应用期:耐高温技术与高频合成的协同创新

在材料性能突破阶段,东材科技融合特高压绝缘材料的200℃耐高温专利与高频树脂合成工艺,形成关键技术组合。一方面,耐高温技术通过引入稠环芳烃结构(如苊烯树脂的活性双键设计)实现热固性合成,避免高温煅烧环节,简化生产流程;另一方面,通过催化剂配方优化,将碳氢树脂纯度提升至99.99%,突破半导体封装材料的高纯度壁垒13。这一创新使M9树脂的热膨胀系数(CTE)低于行业平均水平30%,有效解决了3nm芯片封装过程中的热应力开裂问题,适配硅基材料的高精度要求2。技术协同效应显著,耐高温性能与高频信号传输能力形成互补,满足先进制程芯片的多维度需求。

量产优化期:纳米涂覆技术的工艺降本革命

进入规模化生产阶段,东材科技将光学基膜的**±0.5纳米涂覆精度技术**迁移至CCL(覆铜板)基材生产,实现±0.1微米的表面平整度控制,使基材良率从国际龙头的95%提升至98% 4,5。这一3%的良率提升对下游AI服务器厂商产生直接成本优化:以单厂年产能100万张覆铜板计算,按行业平均采购单价700元/张、不良品处理成本占比30%测算,年节省成本可达2100万元(100万张×3%×700元×30%),显著增强产品市场竞争力。此外,东材科技的技术迭代周期仅为3年,较日本企业的5年缩短40%,体现出更强的工艺创新响应速度1。

技术迁移核心逻辑:通过特高压绝缘材料(BOPP基膜、耐高温专利)、光学基膜(纳米涂覆)等成熟领域的技术“跨界移植”,东材科技在M9树脂研发中实现了“非对称创新”——避开国际巨头在半导体材料的传统优势领域,转而利用自身在特种高分子材料的积累形成差异化突破。截至2025年9月,公司累计拥有142项全球电子材料专利,其中碳氢树脂核心专利获中、美、日三方授权,构建起坚实的知识产权壁垒2。

技术创新的持续性体现在产品迭代上:在M9树脂基础上,东材科技与英伟达联合研发的马10树脂已完成实验室阶段,其DF值进一步降至3%,信号传输损耗减少40%,为下一代Blackwell Ultra架构提供更高性能支撑,延续了“技术迁移-性能突破-量产优化”的创新路径6。

3、东材科技与英伟达合作战略分析

合作关系与订单规模

东材科技与英伟达的合作基于技术领先性构建了深度绑定的供应链体系,其M9树脂凭借性能优势实现对GB300芯片封装材料的全球独家供应,同时通过联合研发与客户拓展形成"技术-订单-产能"的正向循环。

订单规模与营收贡献

在订单层面,东材科技为英伟达GB300芯片提供30 吨/月的M9树脂供应量,其中25 吨专项用于GB300芯片量产,剩余5 吨用于后续技术验证测试,对应单价约100 万元/吨。按此计算,单月订单规模超3000万元,年化营收贡献达3.6 亿元,这一数值已接近公司2024年电子材料业务总收入(5.8 亿元)的62%,成为驱动业绩增长的核心引擎。从产能保障看,公司80%的双马来酰亚胺树脂(BMI)产能被台达电子锁定,专项供应英伟达产业链,通过台光电子、生益科技等一线覆铜板厂商实现稳定交付,形成"树脂厂商-覆铜板厂商-芯片厂商"的三级供应链传导路径。

客户拓展与战略延伸

在巩固英伟达合作的基础上,东材科技正推进客户边界拓展,重点向云计算服务器材料领域延伸。公司研发的新一代马10 树脂已完成微软Azure数据中心送样测试,该产品专为适配英伟达2026年推出的Blackwell Ultra架构设计,可支持算力提升5倍的技术需求。据行业预测,若通过测试认证,马10树脂有望为东材科技新增年营收2 亿元的订单规模,标志着公司从芯片封装材料向服务器整机材料领域的战略突破。

核心合作亮点:

- 独家供应地位:M9树脂成为英伟达GB300芯片封装全球唯一供应商,2025年Q3-Q4订单全额至75吨,保障短期营收确定性;

- 技术协同研发:与英伟达联合开发马10树脂,提前布局下一代算力架构,构建长期技术壁垒;

- 供应链深度绑定:通过台光电子(占英伟达AI服务器覆铜板用量95%)、生益科技等头部厂商实现间接供应,产业链控制力显著。

从业务结构看,此次合作不仅验证了东材科技在高速电子树脂领域的技术竞争力,更通过"芯片级材料-服务器级材料"的应用延伸,打开了从单一客户依赖向多领域拓展的增长空间。未来随着Blackwell Ultra架构量产与微软测试推进,公司电子材料业务营收规模有望实现阶梯式跃升。

4、产能布局与技术壁垒

东材科技在 M9 树脂领域的产能布局与技术壁垒构建呈现“短期垄断-长期扩张”的双轨特征,通过产能稀缺性与技术护城河的协同,形成对高端电子材料市场的显著掌控力。

短期垄断:产能稀缺与定价权构建

当前 M9 树脂全球月产能仅 30 吨,且全部定向供应英伟达 GB300 芯片,形成“独家供应商+技术封锁”的双重壁垒124。这种极端稀缺性赋予公司极强的定价权,其毛利率达到 35%,显著高于电子材料行业平均 22%的水平,印证了短期垄断格局下的盈利优势67。此外,公司在双马来酰亚胺(BMI)树脂、活性酯等配套材料领域已建成 3700 吨/年、1200 吨/年产能,为 M9 树脂的稳定供应提供产业链支撑,进一步巩固短期竞争壁垒89。

短期核心壁垒:30 吨/月的 M9 树脂产能形成全球独家供应格局,叠加技术封锁策略,推动毛利率较行业平均水平提升13 个百分点,成为英伟达高端芯片供应链的“卡脖子”环节146。

长期扩张:眉山基地与市场份额跃升

长期来看,眉山基地的投产将打破产能瓶颈。该基地预计2025 年 11 月完成设备安装,2026 年 6 月进入试产期,满产后将新增 3500 吨/年碳氢树脂与 4000 吨/年 PPO 树脂产能,分别填补全球 23%的碳氢树脂产能缺口与 30%的 PPO 产能缺口25。据此测算,投产后东材科技在碳氢树脂、PPO 树脂领域的全球市场份额将分别达到 23%与 30%,有望挑战日本三菱瓦斯化学等国际巨头的市场主导地位6。从业绩预期看,高端材料业务营收有望突破 20 亿元,毛利率进一步提升至 45%,盈利规模与能力将实现跨越式增长4。

技术壁垒:专利布局与性能优势构建护城河

技术壁垒的构建体现在专利保护、工艺优势与性能领先三个维度。专利方面,截至 2025 年 9 月,公司累计持有142 项全球电子材料专利,其中碳氢树脂核心专利获中、美、日三方授权,形成覆盖基础研究、生产工艺与应用验证的专利包保护圈410。工艺层面,通过低介电损耗、高纯度、高精度覆膜三大技术迁移,公司实现 CCL 基材 98%的高生产良率,显著优于行业平均水平2。

性能指标上,M9 树脂 6 项核心指标整体超越国际行业标杆 20%,其热膨胀系数低于行业平均水平 30%,与 3nm 制程工艺高度兼容,并已通过台积电 3nm 封装测试报告的材料适配性验证610。在细分领域,公司是国内唯一实现超低损耗覆铜板材料量产的企业,国内 M7 级别以上覆铜板基材 100%由其提供;在 BMI 材料领域,全球仅东材科技、日本 KI、日本 DAIWA 三家企业可实现批量供货,公司为国内独家供应商,形成难以复制的技术与市场壁垒89。

技术护城河核心表现:142 项全球专利构建知识产权壁垒,M9 树脂热膨胀系数较行业低 30%实现3nm 制程兼容,叠加全球前三的 BMI 材料量产能力与国内独家的超低损耗覆铜板供应地位,形成“专利+性能+产能”三位一体的竞争优势468。

综合来看,东材科技通过短期产能垄断实现高盈利,依托长期产能扩张与技术壁垒构建,正逐步从 niche 市场供应商向全球高端电子材料核心参与者转型,其竞争策略与技术路径对国内电子材料产业突破“卡脖子”瓶颈具有标杆意义。

5、 全球市场竞争格局

国际主要竞争对手

全球半导体封装树脂市场呈现高度集中格局,日本三菱瓦斯化学、旭化成,美国杜邦及沙特基础工业公司(SABIC)等头部企业凭借技术积累与客户绑定形成竞争壁垒。以下从产品性能、市场策略及技术壁垒三个维度展开深度对比分析。

产品维度:性能与成本的差异化竞争

国际巨头在高频高速树脂领域各具技术优势:日本三菱瓦斯化学的碳氢树脂以介电性能(DF值6%)为核心竞争力,全球市场份额长期领先;旭化成的PPO树脂凭借优异耐热性适配高端PCB制造;美国杜邦的BCB树脂聚焦军工级应用,实施技术封锁;SABIC的特种环氧树脂则在汽车电子领域占据高市占率61112。东材科技M9树脂通过参数优化实现差异化突破,具体对比数据如下:

企业/产品

| 核心产品类型

| 介电损耗(DF值)

| 单价优势

| 关键应用领域

|

|---|---|---|---|---|

日本三菱瓦斯化学

| 碳氢树脂

| 6%

| -

| 高频通信设备

|

旭化成

| PPO树脂

| -

| -

| 高端PCB

|

杜邦

| BCB树脂

| -

| -

| 军工/特种芯片

|

东材科技

| M9树脂

| 5%

| 低15-20%

| AI芯片封装

|

M9树脂核心优势:在介电损耗(5%)与成本控制间实现最优平衡,DF值较三菱瓦斯化学同类产品降低1个百分点,单价低15-20%,显著提升在AI芯片封装等高附加值领域的性价比竞争力。

市场维度:客户锁定与认证突破的博弈

国际头部企业通过深度绑定下游巨头构建市场壁垒。例如,旭化成凭借PPO树脂的耐热性优势,与三星电子形成长期合作,在高端PCB供应链中实现客户锁定;日本三菱瓦斯化学则通过碳氢树脂的介电性能垄断,占据全球高频高速树脂主要市场份额6。在此背景下,东材科技通过英伟达认证成为关键转折点——作为国内首家通过该认证的封装树脂企业,其示范效应不仅打破国际巨头的技术垄断,更验证了中国材料企业切入全球高端供应链的可行性,为后续拓展AMD、台积电等客户奠定基础。

技术壁垒:军用封锁与民用突破的路径分野

国际巨头的技术壁垒呈现“军用-民用”二元分化特征。美国杜邦作为BCB类材料规模化生产的先驱,其产品因军工级性能被纳入出口限制清单,核心技术长期对中国封锁12;日本企业则通过专利布局(如三菱瓦斯化学的碳氢树脂合成工艺、旭化成的PPO改性技术)形成民用高端市场壁垒。东材科技采取差异化突破策略:避开杜邦主导的军工赛道,聚焦AI芯片封装等民用高端领域,通过M9树脂的介电损耗与成本平衡优势,在数据中心、自动驾驶等新兴场景快速替代进口产品,构建起“以应用需求倒逼技术迭代”的良性循环。

全球半导体封装树脂行业竞争已进入“材料性能-生态绑定-场景适配”的综合较量阶段。东材科技通过M9树脂在介电性能与成本控制上的突破,叠加英伟达认证的生态背书,正逐步打破日本、美国企业的传统优势格局,为中国半导体材料产业实现从“进口替代”到“全球竞争”的跨越提供关键支撑。

6、国内竞争态势

国内电子级树脂市场呈现多维度竞争格局,东材科技凭借技术领先性与产能扩张策略形成显著优势,而圣泉集团、宏昌电子、世名科技等企业则在细分领域加速追赶。以下从技术差距、产能动态及政策影响三方面展开分析:

技术差距:东材科技形成代际优势,细分领域存在差异化突破

东材科技在高频高速树脂领域已建立明确技术壁垒,其核心指标DF值(介质损耗因数)低至5%,显著优于国内同行7-8%的平均水平,且纳米涂覆精度控制在±0.1微米级别,该技术优势获中国电子材料行业协会“技术领先度评估报告”认可13,14。在高端应用领域,东材科技是国内唯一可批量供应M7级别以上覆铜板基材的企业,当前国内M7+覆铜板基材市场份额占比达100%,其高速电子树脂已通过覆铜板厂商进入英伟达等主流服务器供应链8,15。

其他企业则在细分技术路线上寻求突破:美联新材子公司辉虹科技作为国内唯一实现苊烯单体量产并应用于电子材料的企业,打破日本企业技术垄断,Ex电子材料年产能达200吨3,12;中生益科技采用“四代铜+M9树脂+石英布”方案,其M9树脂已应用于国产690、790产品,H910D亦计划采用该材料16。

产能追赶:东材科技扩产引领份额提升,行业产能加速释放

国内主要厂商产能布局呈现显著分化,东材科技以规模化扩产巩固领先地位。其在建3500吨/年电子级树脂产能远超同行规划,而圣泉集团、世名科技等企业当前产能仍停留在500吨级水平(见表1)。结合AI芯片封装材料需求的高速增长(2025-2027年CAGR预计达45%),东材科技国内市场份额有望从当前25%提升至2026年的40%12,13。

市场份额预测逻辑:东材科技3500吨产能投产后,将有效覆盖英伟达等头部客户的增量需求。按2027年国内电子级树脂总需求约1.2万吨测算,其40%份额对应年出货量4800吨,需配套新增产能利用率超85%。

表1:国内主要企业电子级树脂产能对比(单位:吨/年)

企业名称

| 现有产能

| 规划产能

| 产品类型

|

|---|---|---|---|

东材科技

| -

| 3500(在建)

| 高速电子树脂、BMI树脂

|

圣泉集团

| 500

| 1000

| 电子级碳氢树脂

|

世名科技

| 500

| -

| 电子级碳氢树脂

|

美联新材(辉虹科技)

| 200

| -

| Ex电子材料(苊烯基)

|

湖北迪赛鸿鼎

| -

| 1000(2025年11月投产)

| 超低介电损耗碳氢树脂(DSBCB)

|

政策驱动:研发补贴强化成本优势,“十四五”政策引导产业升级

国家“十四五”新材料专项明确将电子级树脂列为重点支持领域,直接推动行业技术迭代与产能扩张。东材科技作为政策受益龙头企业,2025年上半年获得研发补贴2300万元,有效降低其单位研发成本约8-10%,进一步拉大与中小厂商的价格竞争力差距。此外,政策对电子化学品国产化率的要求(如芯片封装材料自主可控目标),为东材科技等具备规模化供应能力的企业提供了市场准入优势17。

综合来看,东材科技通过“技术-产能-政策”三位一体的竞争策略,正逐步构建国内电子级树脂市场的主导地位,而行业整体在政策与需求双轮驱动下,将加速向高端化、国产化方向演进。

7、未来趋势与挑战

技术迭代方向

当前高频高速树脂材料的技术迭代以降低介电损耗(DF值)为核心驱动力,旨在减少信号传输损耗以适配AI算力升级与6G通信带来的超高速带宽需求(如M9覆铜板单通道接口速度已达224Gbps)。技术演进呈现“现有产品性能跃升-下一代材料结构创新-潜在替代技术探索”的三层发展路径,同时伴随工艺精度的突破性提升。

下一代技术:马10树脂的分子结构创新

从下一代技术演进来看,马10树脂通过引入苊烯(EX)单体实现分子结构优化,将DF值从M9的5%降至3%,信号传输损耗减少40%,可适配英伟达Blackwell Ultra架构及H200芯片的更高算力需求。该技术已完成实验室阶段研发,并通过微软Azure数据中心初步测试,计划于2026年实现量产。其核心突破在于苊烯单体的刚性稠环结构提升了分子链规整度,在降低极性基团含量的同时保持了高耐热性,无需改造现有产线即可兼容覆铜板生产工艺2,4,6。

潜在替代材料:苊烯树脂的性能极限与产业化瓶颈

在潜在替代材料领域,苊烯树脂展现出极致性能优势,其DF值可低至0.0005,远超M9/M10系列材料,但面临显著产业化挑战。目前美联新材已建成200吨/年的中试产线,但其产品价格高达M9树脂的3倍,且产能规模难以满足AI服务器对覆铜板的万吨级需求。技术成熟度方面,苊烯单体的合成工艺仍存在纯度控制难题(需≥99.99%),导致材料批次稳定性不足,短期内难以撼动M系列树脂的市场主导地位3。

工艺创新:原子层沉积技术的精度革命

工艺端的创新为材料性能释放提供了关键支撑。原子层沉积(ALD)技术通过气相前驱体的自限制反应,将树脂涂覆精度从传统工艺的±0.1微米提升至±0.05微米,显著降低了高频信号传输中的阻抗波动。中科院半导体所的研究表明,该技术可使树脂涂层的表面粗糙度(Ra)控制在0.02微米以内,在太赫兹频段(300GHz-3THz)下的介电常数(Dk)稳定性提升25%,为6G通信所需的超大规模天线阵列(ELAA-MM)提供了材料工艺保障18。

技术迭代核心逻辑:降低DF值(从M9的5%→马10的3%→苊烯树脂的0.0005)是应对信号传输损耗的主线,而分子结构优化(苊烯单体引入)、材料体系创新(纯苊烯树脂)与工艺精度提升(原子层沉积)构成了协同推进的技术三角,共同支撑从224Gbps向更高带宽(如512Gbps)的突破。

当前技术路线的商业化优先级清晰:马10树脂作为M9的直接升级版本,将在2025-2026年主导高端覆铜板市场;苊烯树脂需突破成本与产能瓶颈,预计2028年后逐步进入细分场景;原子层沉积技术则将在2027年前后实现规模化应用,成为高端树脂材料的标配工艺。三者的协同演进将推动AI服务器、6G基站等核心场景的信号传输效率提升50%以上。

8、市场风险与应对策略

风险识别与多维影响评估

当前M9树脂及相关电子材料市场面临多维度风险挑战,需从市场波动、技术迭代与供应链安全三个层面综合研判。市场风险主要表现为原材料价格大幅波动与下游需求不确定性,其中电子级树脂关键原料(如特种环氧树脂、固化剂)的价格波动对盈利水平形成直接冲击,测算显示原材料价格每上涨10%将导致毛利率下降2.3个百分点12。客户集中度风险尤为突出,若核心客户英伟达订单减少10%,将直接导致营收下降6.5%,反映出对单一客户的重度依赖12。

技术领域的不确定性构成另一重挑战:一方面,6G通信标准尚未完全确立导致高频高速材料性能需求存在变数,可能引发产品规格调整风险17;另一方面,下游技术路线迭代存在颠覆性影响,例如英伟达若转向混合键合技术,可能削弱对M9树脂相关材料的需求,而中高端高频高速树脂研发进度不及预期则会延缓国产替代进程1216。此外,国际竞争格局尚未根本改变,日本企业在高端PCB材料领域仍保持技术优势,对国内企业的市场突破形成持续压力17。

三维应对策略体系构建

针对上述风险,东材科技已形成“技术壁垒-客户结构-成本控制”三位一体的应对框架。在技术护城河建设方面,公司通过142项全球专利构建交叉授权壁垒,重点布局电子级碳氢树脂领域,当前3500吨/年产能在建项目将显著提升高端材料供应能力,同时持续推进马10树脂等下一代产品研发,以应对下游技术迭代需求4,12,19。

客户多元化进展:通过拓展国内头部客户,华为订单占比已提升至20%,有效降低对单一海外客户的依赖度。同时,公司联合辉虹科技等国内企业推进技术协同,通过适配现有产线减少设备投资风险,加速国产替代进程3,17。

成本控制层面,眉山产业化基地的规模化生产效应显著,通过集中采购、连续化生产工艺优化,单位成本较传统产线降低18%,为应对原材料价格波动提供了缓冲空间17。此外,公司通过增资扩股引入专业机构投资者,加速研发投入转化,2025年计划将研发费用占比提升至8.5%,重点突破高频高速树脂的耐温性、介电性能等关键指标。

政策红利与财务韧性强化

依托《新时期促进集成电路产业和软件产业高质量发展的若干政策》支持,公司充分享受研发费用加计扣除等税收优惠,2025年预计减免税额达4200万元,直接增厚净利润约7.2%1。政策红利与经营性应对措施形成协同效应:一方面,税收优惠为技术研发提供资金支持,另一方面,产能扩张与客户结构优化提升收入稳定性,两者共同构筑起抵御市场风险的财务韧性。

综合来看,M9树脂市场的风险应对需兼顾短期波动缓冲与长期技术卡位,东材科技通过“专利布局-产能扩张-政策利用”的组合策略,正逐步构建从材料研发到市场应用的全链条竞争力,以应对全球电子材料产业的复杂挑战。

客户多元化进展补充

在客户多元化战略推进过程中,东材科技已实现对华为供应链的深度渗透。根据公司2025年半年报披露,其高速电子树脂产品通过台光电子、生益科技等覆铜板厂商,成功进入华为昇腾服务器供应链体系,华为订单占比已提升至20%。具体而言,公司为华为定制开发的低介电损耗BMI树脂(DF值5.2%)已通过验证,用于昇腾910B芯片配套的PCB基板制造,单月供应量达5吨,对应年化营收约6000万元。这一进展有效降低了公司对单一客户的依赖风险,形成"英伟达+华为"双核心客户格局。

混合键合技术最新进展

混合键合技术对封装树脂需求的潜在冲击正在加速显现。三星电子计划从2025年下半年量产的V10 NAND开始导入晶圆对晶圆(W2W)混合键合工艺,该技术通过铜-铜直接连接替代传统凸块结构,可使芯片堆叠厚度降低30%。行业数据显示,采用混合键合的HBM5产品将使存储层间互连功耗降低40%,但同时导致封装树脂使用量减少约15%。SK海力士则明确将于HBM4E(20层堆叠)全面应用该技术,预计2026年量产。尽管短期对M9树脂需求影响有限,但长期来看,东材科技需加快马10树脂的研发进度以应对技术迭代风险。

苊烯树脂市场应用案例

国内竞争对手美联新材旗下辉虹科技已实现苊烯树脂的产业化突破。该公司建成200吨/年产能,产品介电性能达国际领先水平(15GHz下Dk=2.54,Df=0.0006),成本较日本进口产品低30%-40%。目前已批量供货日本松下等头部覆铜板厂商,用于M8级高频基板制造,每万张覆铜板需消耗1吨苊烯单体。值得注意的是,其EX树脂正在导入台积电CoWoS先进封装工艺验证,若通过认证将对东材科技构成直接竞争。

原子层沉积技术半导体应用

原子层沉积(ALD)技术在半导体制造中的应用已从实验室走向量产。应用材料公司最新推出的Centura iSprint ALD系统,可在3D NAND存储芯片中沉积5nm以下Al₂O₃阻挡层,电荷俘获效率超过95%。在逻辑芯片领域,ALD技术用于FinFET晶体管的高k介质层沉积,使栅极漏电电流降低2个数量级。厦门毅睿科技开发的微波等离子体辅助ALD设备已进入中芯国际14nm产线,用于先进封装中的金属互联层制备,涂覆精度达±0.05微米。

-

问界新M9 24小时大订突破2万台!豪华SUV市场竞争加剧,M9有多少胜算?2026-05-29 7223

-

M9航空插座7针的回路电阻高吗2024-05-10 1244

-

M9航空接头7针的衰减系数2024-05-08 1159

-

M9航空插头5芯阻燃特点分析2024-04-24 1426

-

M9航空接头4芯的加载电压是多少2024-04-23 1196

-

3芯M9接口的长度是多少2024-04-19 1338

-

说个大事:问界 M9 来了!2024-01-05 3584

-

华为问界m9发布时间 华为问界m9续航里程2023-12-29 7729

-

问界M9发布!余承东称1000万以内最好的SUV,正加速提升产能2023-12-27 6954

-

ARM9 E-S核心技术参考手册2023-08-02 895

-

视频标准核心技术对比分析哪个好2021-06-07 1863

-

31岁无核心技术,迷茫2018-03-27 3207

-

蓝牙核心技术概述2014-11-24 10509

全部0条评论

快来发表一下你的评论吧 !