中国LED封装企业是如何建立起具有竞争优势的定位

电子说

描述

竞争优势不能简化为一个公式或者一个运算法则,如果能简化成简单的公式或者法则,那么这个公式也就没有什么价值了,因为每个人都能轻易的得到他。

自迈克波特的竞争三部曲之后,研究竞争优势的书籍和文献汗牛充栋,关于企业竞争优势的来源和如何建立的讨论和分析从未间断。

即便如此,我们仍然可以尝试通过建立一些简单的经济模型来作为分析竞争优势的工具,以便我们的分析能够建立在逻辑的基础上,而不至于耽溺在讲了很多道理却没有逻辑的成功学箴言,以及让梦想窒息的创业导师们的心灵毒鸡汤。

以LED封装行业为例,并不是每一家LED封装厂都叫木林森。成本领先战略能带来强大的竞争优势,但是一个行业只能有一家企业成功运用该战略。行业内的其他企业必须通过差异化来建立不同的定位,从而建立自身独特的竞争优势。

LED封装产业展现的就是这个样子,木林森之外还有很多封装厂,在不同的细分领域建立起竞争优势,同样获得了经营的成功。本文通过建立一个简单的分析框架来解读中国LED封装企业都是如何建立起具有竞争优势的定位。

竞争优势定位分析的经济模型

迈克尔波特说要取得竞争优势,公司必须通过两种方式进行差异化:1.获得比竞争对手高的产品溢价;2.运营成本低于竞争对手;或者做到两者兼备。这样的公司就能获得高于行业平均水平的盈利能力和发展前景。

图 1

波特说的很正确,但是波特并没有说明不同的厂商在相同市场选择不同定位的具体逻辑。笔者试图用一个简单的模型来说明这件事情。虽然有失于简单,但对产品定位的逻辑建立在统一的分析框架下是一个有益的尝试。

我们以P来表示价格,以q来表示质量,在一个正常产品的市场上,我们首先假设存在这样一种关系,消费者愿意为更高的质量付更高的价格。当然这个质量的概念比我们通常的产品品质的概念要更广泛,包括更好的外观,更知名的品牌和更好的售后服务这些在内的广义质量。

下图描绘P和q的关系,P和q存在正向的相关关系,而弯曲的无差异曲线表明了一种关系:在随着质量的上升,买家愿意付出的价格是边际递减,也就是说,质量好到一定的程度就够了,再多余的部分,买家会认为是品质过剩或者服务过剩,并不愿意多花钱。

图 2

相反在低质量区间,买家能更明显的感受到产品质量的提升,会愿意为产品质量的提升更多的付钱。除开少数奢侈品,大部分生活经验中的产品是符合这样的特征的。

无差异曲线是市场上无数种价格和质量的组合的轨迹,意味买家在质量和价格之间所做的权衡。无差异曲线越靠近右下,买家可以获得更多的消费者剩余,即同等价格下更高的质量或者同等质量下更低的价格,也就意味着产品在市场上更加有竞争力。

图 3

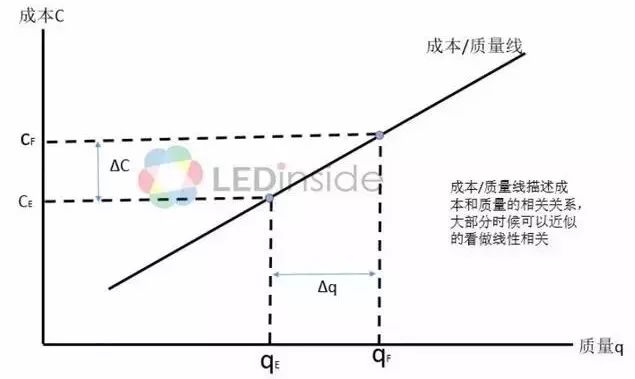

第二部分,另外一个关键的假设,我们从厂商的角度来理解成本和质量的关系。在一个厂商既定的生产能力水平下,质量和成本存在正向线性相关的关系,更高的质量,需要厂商等比付出更高的成本。(严格来说质量和成本也不是完全线性相关的,特别是在极低和极高的部分,更接近指数级的关系,为了简化分析,本文假设成本质量的相关关系是线性的)

图 4

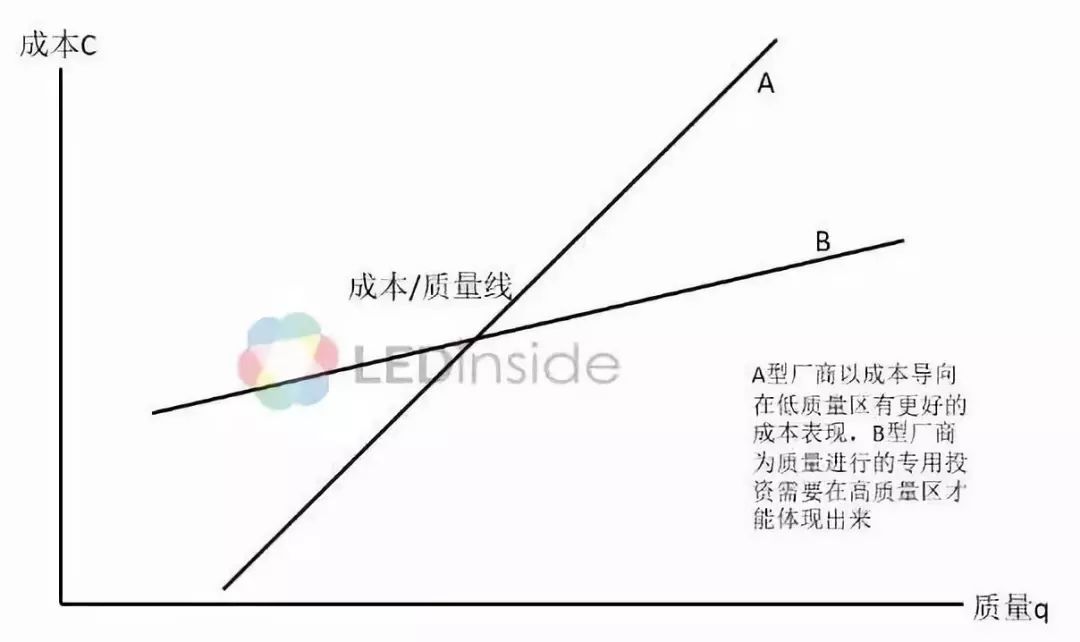

但是存在两种类型的厂商,一种厂商采用低成本策略,在低成本低价格的区间会更有成本优势(如A型)。低成本的厂商会省去不必要的质量冗余,因此在高质量区间可能需要单独的专用性投资,反而缺少成本优势。

另一种厂商(B型)采用差异化策略,会付出更多的成本在提升产品质量上,包括品牌,研发,更严苛的品质管理系统投入等,因此尽管在低价区没有太大的优势,但是在高质量的产品上更有成本优势。

图 5

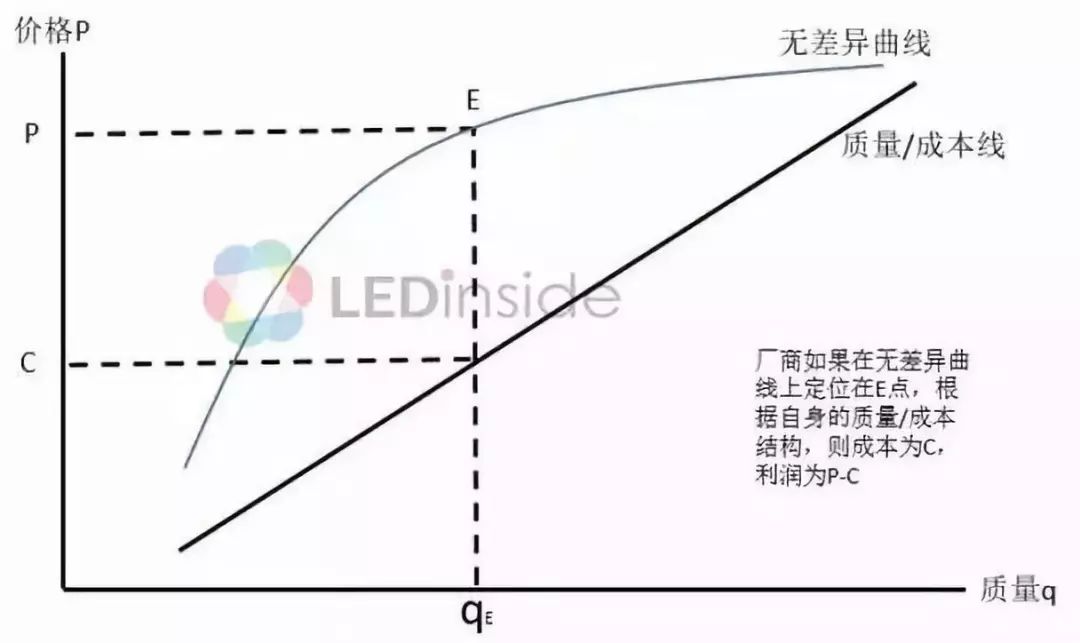

我们把两幅图组合到一起,就可以看到假如厂商根据市场上消费者的无差异曲线选择了E点这个定位,那么他们的价格P,质量水平是QE,成本是C,则利润就是P-C。

图 6

而厂商该如何选择自己的价格和质量定位呢?

图 7

简单的数学就可以证明P-C最大化的点是质量/成本线平行线与无差异曲线相切的点,本文不再展开。我们只需要理解的是这个点的意义是在该点产品质量的微小变动带来的厂商成本变动正好等于消费者愿意付出的价格变动。沿着无差异曲线,E点左边的任何定位都可以通过提升品质来索要更高的价格,E点右边的任何定位厂商成本的提升都要高过消费者愿意付出的价格,属于典型的质量过剩。

我们经常听到有一些厂商宣称向消费者提供最好的品质,这是一个相对概念,只是可能比同行的一般标准略好,肯定不是最好,否则他要么在撒谎,要么在做错误的定位决策。

以上就是厂商价格定位的逻辑。需要说明的是,此处仍然隐含了一个企业追求利润最大化的假设,实践中,LED行业也可能存在像小米这样并不以利润最大化为目标的公司,则不适用同样的分析逻辑,因此也不在本文的讨论范围内。

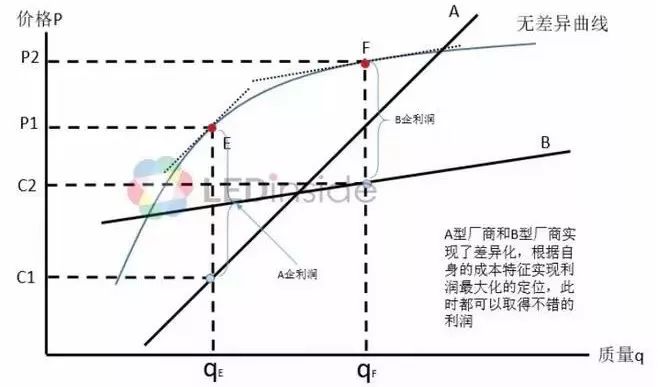

再假如两个有不同成本定位和成本结构的公司,会在相同的市场上选择不同的定位,如图8所示,A型的厂商,会定在E点,此时价格是P1,成本是C1,利润是P1-C1,另一种B型的厂商,利润最大化的定位是F点,此时价格为P2,成本是C2,利润是P2-C2。尽管两者的售价有差异P2-P1,但是在各自的最优定位上,C1也远远低于C2,成本也有着明显的差异,因此两者的利润都还不错。请记住这幅图,后面的分析还会屡次用到。

图 8

LED封装厂的竞争优势及定位

借助以上的模型,我们来对LED封装企业的经典定位案例来展开分析:

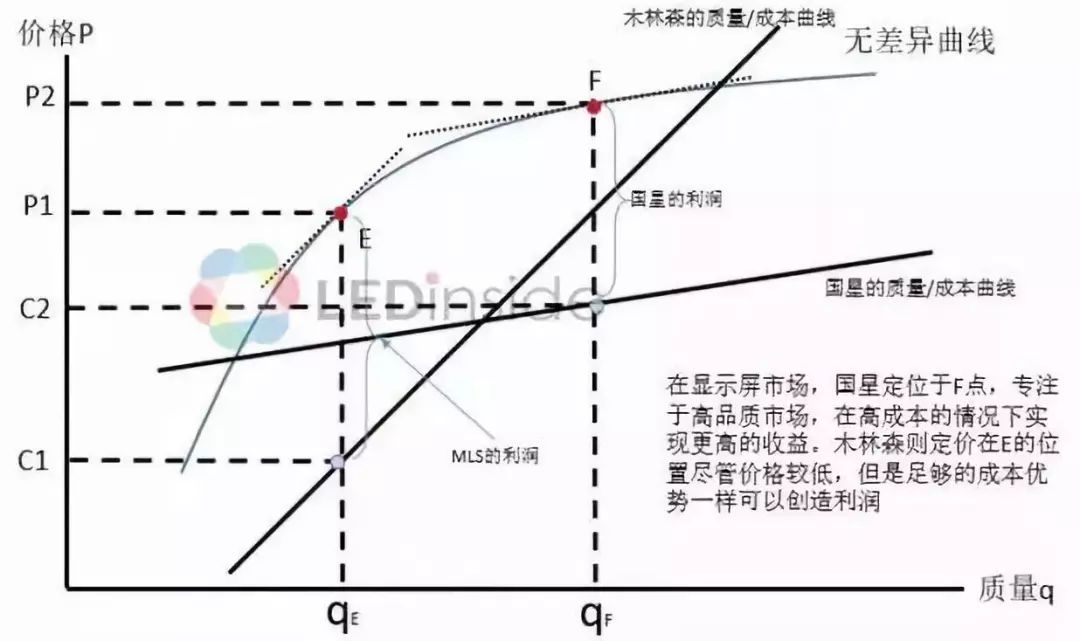

案例1木林森、国星的显示屏LED定位分析

在显示屏LED市场,国星和木林森是排名在前2位的厂商。

木林森在这个市场也成功建立了成本领先的竞争优势,但是国星凭借与木林森的错位竞争,都实现了较高的毛利率。

图 9(资料来源:LEDinside中国封装产业报告)

图 10(资料来源:LEDinside中国封装产业报告)

与木林森的成本领先战略不同的是,国星光电追求差异化的产品性能,向客户保证更好的可靠性和一致性,更低的失效率以及不良率等,从而可以取得较高的定价。

这当然伴随着用质量更好的原材料,更严格的质量控制和生产管理,更多的研究开发的投入,这样意味着高成本。

图 11

显示屏市场分为工程市场和流通渠道市场,这两个市场对价格和质量有着不同的偏好。这带来的结果正如图11所示,木林森(A型)和国星(B型)有着不同的质量-成本函数,所以选择了不同类型价格/质量偏好的客户群体。

因此我们可以看到,尽管木林森的产品价格可能仅为国星同类产品的一半,但是很好的满足了不同显示屏客户在质量和价格之间的权衡,做到最优化的定位,因此两者有着非常接近的毛利率水平,而且维持长达数年,如图9,图10。

案例2木林森与瑞丰的2835之战

照明市场原来和显示屏市场很接近,有高端市场,有中低端市场的分野。

但是随着替换式照明的蓬勃发展,2835逐渐因为性价比很高而占据了照明市场的主流。对经营照明市场的封装厂商来说,2835是无法回避的产品类型,竞争也是最激烈的。

这个市场所呈现的特征就是对价格非常敏感,而对品质的要求没有那么敏感,反映到我们的模型中,就是更加平缓的无差异曲线。

图 12

在这样的市场成本领先型(A型)厂商占据极大的优势,比起差异化(B型)厂商,尽管价格P1低于P2,但是比C2有要低得多的成本C1,所以整体可以达到的效果是P1-C1>P2-C2。在这样的市场,A型木林森这样厂商有比着B型瑞丰等厂商更好的利润水平。

正如我们过去几年所见的。在照明LED市场,瑞丰以及鸿利等差异化定位的厂商向客户做出更多的质量承诺,也采用更好质量的材料和更严苛的质量管理。只是对通用的替换照明市场来说,15000小时寿命可能就足够了,25000小时寿命虽然更好,但终端市场并不愿意为此给出更好的价格。

因此从利润角度来看,瑞丰近年来毛利持续下滑,主要就是受到照明LED毛利率较低的拖累,大部分照明LED的毛利都仅在10%左右,盈利能力都低于产品售价水平更低的木林森。

图 13(资料来源:LEDinside中国封装产业报告)

也因此瑞丰光电积极推广MLED概念,期望通过mini LED,micro LED,以及IR LED和紫外LED等非照明用LED来重新创造优于竞争对手的收益定位。

图 14(资料来源:LEDinside中国封装产业报告)

即使是在照明市场,瑞丰也积极切入高端照明和国际厂商代工市场,降低2835类质量敏感度较低的产品占比,避免陷入低价照明LED市场的厮杀,以改善公司整体盈利能力。

案例3天电、斯迈得集中差异化定位分析

所有厂商都了解2835市场竞争之激烈,通过产品的差异化来创建新的赛道成为一个突围的方式。瑞丰这么做了。鸿利也在这样做。

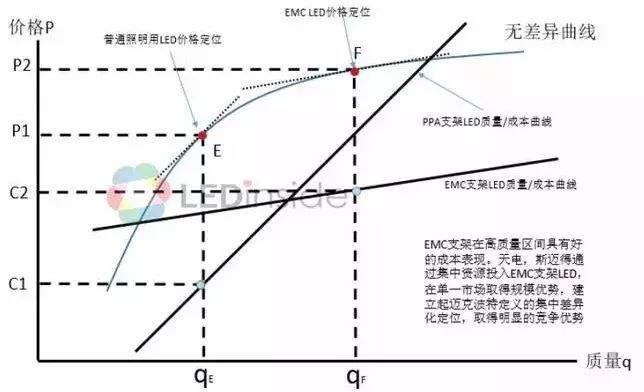

不过从封装厂的产品定位来说,最值得讨论的是天电(Lightning)、斯迈得(Smalite)通过全力投入EMC支架的集中差异化定位。

EMC支架相比传统的PPA等材料有耐高温、抗UV的优点,可以做到小体积下高电流密度,大大改善LED的稳定性和产品性能。价格虽然高于PPA,但是对产品品质要求更为严苛的中高端市场,具有先天的优势。

早在5年之前,天电就集中投资与EMC支架产品,到2013年已经具备270KK/月的产能。斯迈得则紧跟这一趋势。由于有更好的性能,EMC在照明领域的中高端市场占据稳固的地位,特别是飞利浦,首尔半导体这样的品牌厂商与天电和斯迈得建立长期的代工合作关系。这两大基于EMC支架定位的封装厂商的代工业务5年间也取得了长足的进展,如图15所示。

图 15(资料来源:LEDinside中国封装产业报告)

天电和斯迈得所做的就是重新定位到图16所示的F点,首先放弃对价格敏感对质量不敏感的市场类型,聚焦于注重品质的客户,并向其提供更高的产品价值,获得更好的价格回报,从而建立起细分市场领域中的竞争优势。

图 16

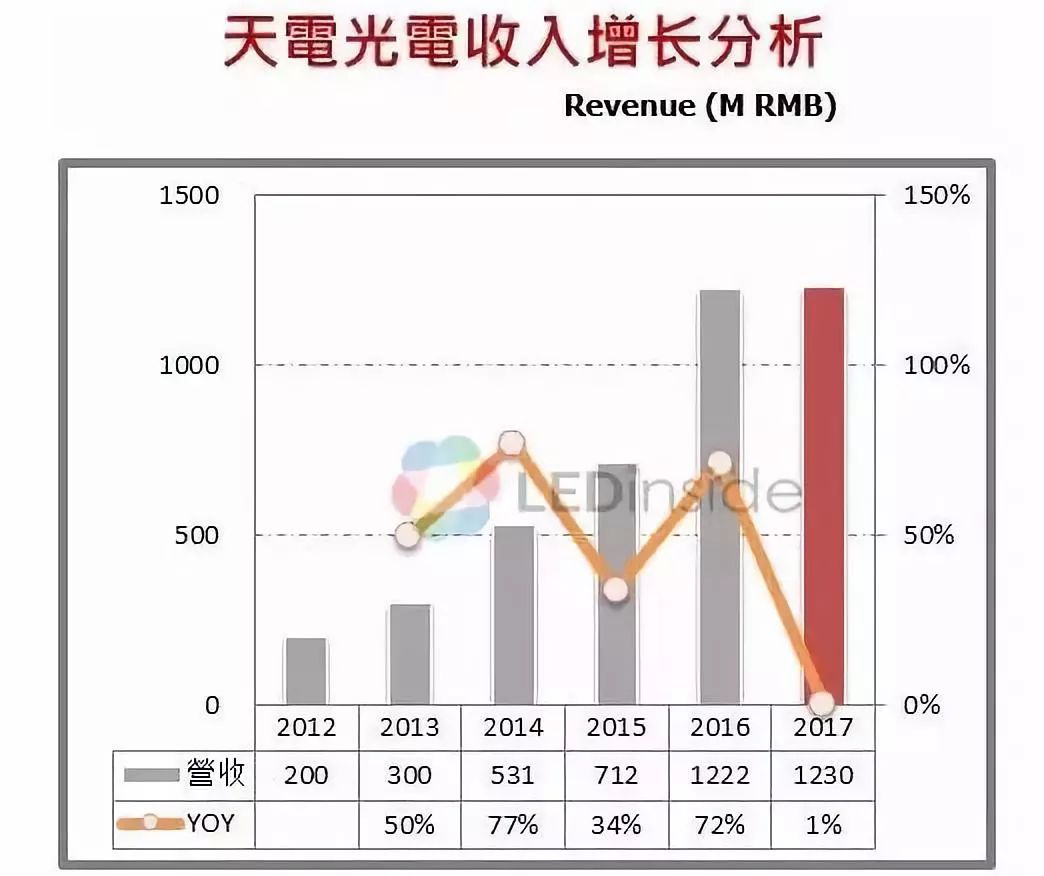

凭借这一定位的成功,天电光电近5年复合增长率超过了50%,成为主营照明封装的LED厂商中靠内生增长发展最快的一家。

图 17(资料来源:LEDinside中国封装产业报告)

鸿利则是通过并购斯迈得,成功获得斯迈得EMC支架成功定位的红利,在较大体量的基础上还能同时取得高速的成长。

图 18(资料来源:LEDinside中国封装产业报告)

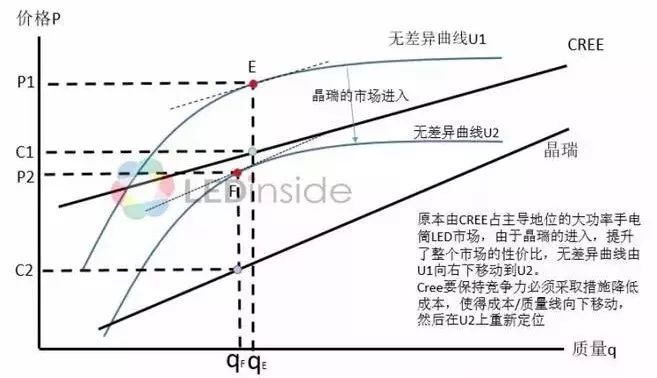

案例4晶瑞、科锐手电筒LED市场定位之战

最可怕的竞争大概是另外一种,竞争对手并不是在相同的无差异曲线上跟你做选择价格与质量的组合,而是在品质相差不大的情况下,比你的价格低很多。

在手电筒LED市场,CREE就遇到过这样的情形。手电筒需要高光效的大功率LED,而且需要很特别的配光曲线与反射杯相适应,CREE的高光效和独特的垂直结构芯片的配光曲线在这个市场具有很高的市场占有率,因此相同的功率也可以卖到高于通用照明市场的价格,为CREE贡献了丰厚的利润。

然而晶瑞成功研发出相同配光曲线的大功率LED,可以直接替换CREE的LED。由于晶瑞的大功率是硅基衬底,成本远低于CREE的SiC衬底,因此售价直接定位到CREE的约0.3~0.5倍。于是就出现了下图描述的情形,晶瑞的定价F所处的无差异曲线U2远远低于CREE价格E所处的无差异曲线U1的水平。我们一开始就描述过无差异曲线的特征,越是靠近右下的区间,表示可以提供越多的消费者剩余,买家会得到更高的性价比。

图 19

因此在这个市场出现的情况就是尽管晶瑞价格大幅低于CREE,但是仍然有利可图。而原有的价格下,CREE的市场迅速丢失,为了重新具有竞争力,CREE不得不降低价格和成本定位,一方面采取措施降低成本,另一方面需要移动到与晶瑞相同的无差异曲线水平上重新定位。

尽管CREE可以通过在质量上的努力重新建立和晶瑞的差异化定位,但是很难再具有晶瑞进入市场前那么大的定价权了。

结语

成功学的语言激情、炫丽、激动人心,动不动售价低于成本,让你为梦想而窒息;经济学的逻辑枯燥、生硬、有时还很艰涩,结论也不过是普通人一眼就看到的常识,但是,好在你只需要尊重常识。

竞争优势的常识就是波特说过的正确的废话:要么比竞争对手更低的成本,要么取得比竞争对手更高的收益,再或者两者兼具。

通过封装厂的定位分析,大概可以明白的就是封装厂无需仿效木林森,每家根据企业自身的成本/质量曲线特征,找准自己在市场无差异曲线上的质量/价格组合,实现企业自身的利润最大化。有好的利润回馈股东,有好的福利善待员工,营收排名什么的真的无所谓。

当然如果你关注营收排名的话也没问题,LEDinside最新出刊的《2018中国LED芯片与封装产业市场报告》了解一下。这份2018年6月最新出刊的研究报告统计了中国市场的前十大封装企业营收排名,以及中国本土封装厂商的前十大营收排名,更重要的是,LEDinside还统计了包含照明,显示屏,手机背光,大尺寸背光,车用等LED细分市场的营业收入排名及变化,一次就可以了解清楚你的竞争对手所处的位置,以及他们的定位和策略。

-

照明市场该如何应对竞争“白热化”时期?2018-09-21 2532

-

C语言和ASM语言是怎么建立起来的联系呢?2020-06-09 1664

-

BUCK电路的输出电压过程是如何建立起来的2021-10-14 4905

-

怎样通过将两台笔记本电脑建立起串口连接2021-12-21 1243

-

我国LED封装行业竞争优势及定位的详细介绍和分析资料概述2018-07-03 6131

-

意大利建立起首个LED植物照明垂直培育农场2018-12-04 3944

-

中国面板成为大赢家,中国面板企业可望继续保持竞争优势2019-05-14 3595

-

如何更好的培育我国制造业新的竞争优势2019-07-22 1292

-

广电网络如何才能建立起足以维系新生融合网的BOSS系统2019-07-31 1256

-

大数据在企业中有什么竞争优势2020-05-06 992

-

如何重塑中国制造的竞争优势2020-06-16 1683

-

企业如何部署人工智能并获得竞争优势2020-10-14 3450

-

低功耗 ADC 为产品带来充竞争优势2021-03-18 847

-

设计具有竞争优势的USB OTG电源2022-11-02 827

-

要是没有一端进行监听是否可以建立起TCP连接呢?2022-11-16 2938

全部0条评论

快来发表一下你的评论吧 !