中美高科技企业比较,我国还存在较远的差距

工业控制

描述

最近,在我国强国崛起的关键时候,美国对我国发起了核心技术围堵战,企图扼杀我国高科技产业。尽快提升我国高科技产业的核心技术,发展具有我国自主知识产权和产业安全的高科技产业,是我国走向强国的紧迫任务。

美国能够保持持久的强盛,一个最关键的因素是其持续不断的科技创新和相应的高科技新产业发展。主要依赖于对知识产权的保护、对科技的巨额投入、以及科技和产业的融合。科技和产业融合的核心,则在于为高科技产业提供可持续的融资机制,并有一批科技创业型大学引领高科技创新创业。

学习对方的伟大,才能打败对方的伟大。我们可以借鉴美国的成功经验,第一,结合粤港澳大湾区发展战略,在香港设立中国版的高科技证券市场NASDAQ,解决我国高科技产业的融资问题,通过国家的力量创建一个与香港交易所规模相当的高科技股市,推助我国高科技产业的发展壮大。第二、结合我国正在开展的双一流大学建设,以若干理工科大学为基础,建设一批科技创业型大学,为科技创新和创业营造良好的环境,为经济发展提供高科技发动机。

I、美国的核心技术围堵战

二个多月前,美国政府宣布禁止向我们最大的通讯公司之一出售关键硬件和软件。背后,美国剑指我国高科技产业,趁我们的相关产业还没有真正崛起之前,发动对我国高科技产业的“核心技术围堵战”。

该事件,暴露了两个严峻问题:

1)我国高科技产业大而不强,很多产业的核心技术都掌握在欧美国家手里。我们曾经认为,在世界经济一体化的趋势下,美国或者欧美国家不会对我国实施技术禁运。这次美国的禁令,应该让我们彻底觉醒。一个大国不能让别国在核心技术上掐着我们的脖子。

2)我们可能低估了现在美国总统特朗普。固然,特朗普在美国内部也是恶评如流。然而,他有两个特征需要我们特别的注意。第一、无论在美国国内还是国际社会,他都不按理出牌。美国是第一大国,任何国家、任何国家组织包括G7、WTO,对此都无可奈何。第二、特朗普是一个强烈的美国民族主义者。无论是他的移民政策、还是目前对中国发动的技术围堵战,都是符合美国的长远国家利益,不可低估。而且,事实上,他在美国拥有强大的民意基础。

尽快解决我们高科技产业的核心技术问题,发展具有我国自主知识产权和产业安全的高科技产业,是我国走向强国的紧迫任务。这里我们先分析一下美国的历史经验。

II、美国怎么做到高科技产业的强盛

一战前美国已经是世界大国,但是真正成为世界强国则是在二战之后。美国能够保持持久的强盛,一个最关键的因素是其持续不断的科技创新和相应的高科技新产业发展。美国的成功有三个支柱:

1)宪法及其具体的专利法案对专利的保护,极大地促进了美国公民的发明创造和创业热情。人类社会现代文明相关的发明,从汽车、收割机、电报、无线电话到飞机、空调,到高端芯片、生物医药,几乎都来源于美国。

2)美国政府对科技的巨额投入。直到二战之前,美国政府对于科学研究的态度都是放任和很有限的支持。二战完全地改变了美国的国家科技政策。大战爆发后,美国设立了联邦政府“科学研究和发展局”进行集中的管理和协调,使科学技术力量有效地为战争服务,在关系国家安全和全民福利的重要领域取得了重大进展,这时期最具有代表性的成果是雷达、原子弹和青霉素大规模生产,推动美国进入了所谓“大科学”的时代,并深刻地影响了其战后的科技投入。在罗斯福总统的要求下,时任“科学研究和发展局”局长万尼瓦尔·布什(Vannevar Bush)于1945年7月提交了题为《科学—无止境的前沿》的国家科技政策报告。这份报告至今依然是美国国家科学政策实施的基本原则和依据。比如最近20年,在生命科学领域,美国就推动了著名的人类基因组计划、脑科学计划,最近在极大推动基因编辑技术。

3)科技和产业的融合。如果说,前面两点我们国家已经基本到位,那么这一点,则非常值得我们借鉴。以生物技术为例子,咱们国家的生物技术科学研究,其实已经走在国际的前列。但是,我们经常问“生物时代到底什么时候到来?”,这实际上取决于我们的生物技术产业什么时候跟上。为了做到这一点,我们必须加强科技与产业的融合。在这方面美国有两点先进的经验。

第一、为高科技产业提供可持续的融资机制-美国高科技证券市场NASDAQ。NASDAQ是全球知名的高科技创新创业者的家园,为众多的科技创业型公司提供了融资,帮助英特尔、苹果、基因泰克等一批企业成为科技巨头。可以说,NASDAQ为美国的高科技产业发展、为美国的国家繁荣富强做出了极其重大的贡献。以生物技术领域的基因泰克(Genentech)公司为例子:1973年,关于基因工程的第一篇文章,发表在美国科学院通报(PNAS)。到1980年,短短的7年,因为NASDAQ的存在,相关技术就诞生了第一家现代生物技术上市公司,即基因泰克。该公司最初规模非常小,由1位美国加州大学的教授、1位他的前博士后、和1位投资人发起。 2009年,该公司被罗氏公司以468亿美元全额收购,至今还是全球最大生物技术公司之一。基因泰克开启了全球的现代生物技术产业。

NASDAQ虽然出身于大家概念中的“创业板”股市,但是发展到今天,纳斯达克已经是主板和创业板的混合,并成长为全球第二大股票市场,总市值大致相当于我国整个A股市场(上海交易所和深圳交易所),略大于两个香港交易所。全球五家市值最大的公司苹果(AAPL)、谷歌(GOOG)、微软(MSFT)、亚马逊(AMZN)、脸谱(FB)无一例外都在纳斯达克。NASDAQ有单纯创业板股市无可比拟的规模效应和稳定性。很多初始的创业板企业成长为成熟企业并继续留在纳斯达克;纳斯达克上市标准本身也采用双轨制,兼容成熟企业和创业型企业。

NASDAQ不但提供了直接融资,而且提供了早期投资人退出机制,因此,又极大促进了民间资本特别是风险投资进入高科技产业(在公司上市前),极大促进了科技的产业化,进而形成良性的循环。再以生物技术领域的基因编辑为例。该技术才出现几年,就已经迅速进入了商业化阶段,美国政府投入不到2亿美元,但是最近3年的市场融资已经达到15亿,而2018年第一季度已经完成超过5亿美元的融资,3家在NASDAQ上市的IPO公司,市值已经达到52亿美元。可想而知,这种规模的投入,将如何迅速促进技术的产业化。这对周期较长的高技术产业如生物技术产业尤为重要。小比例的成功率,就可以为国家为社会为股民带来巨额的收益。

第二,美国高科技产业发展中,“创业型大学”起了决定性的作用。其最具代表性的是东岸的麻省理工学院和西岸的斯坦福大学,并引领了东岸和西岸的区域科技创新创业。Kauffman基金会于2006年发布了《创业的影响:麻省理工的角色》(Entrepreneurial Impact: The Role of MIT)并于2011年更新了数据。根据这个报告,MIT校友在全球创建了25,800多家企业,就业人数330万,产生相当于2万亿美元的GDP,以经济实力看,大约相当于全球第11大经济体(约等于7个北京或者1个意大利)。“创业型”大学和我们熟知的“研究型”大学的主要区别,在于前者将基础或应用研究及教学与产业创新地结合在一起,从而形成“科技(知识)-产业”的良性循环。一直以来,传统的大学功能,第一是教学,或者说是保存和传播知识,第二是科研,或者说是产生新知识或新应用。而创业型大学进一步具备第三个功能,即将知识的资本化产业化,借此推动区域经济和国家经济发展,从而成为现代社会前进的发动机。目前,在美国著名大学和研究机构,教授创业蔚然成风。

借鉴美国的成功经验,设立中国版的高科技证券市场NASDAQ,建设科技创业型大学,也应该是我国高科技产业发展的必由之路。

III、我们该怎么学习美国:中国版的高科技证券市场NASDAQ

我国香港是国际金融中心之一,股市管理比较规范,服务水平与国际接轨,目前已经拥有香港创业板(GEM)。可以以此为基础,结合粤港澳大湾区发展战略,从国家层面支持在香港设立中国版的NASDAQ,通过国家的力量创建一个与香港交易所规模相当的高科技证券市场,推助我国高科技产业的发展壮大。

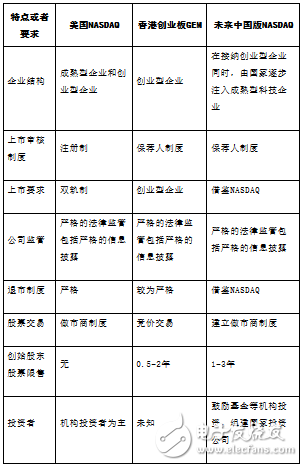

表:中美高科技证券市场之比较

1、美国和我国创业板市场情况

1)美国NASDAQ市场

美国纳斯达克市场创建于1971年。与历史悠久的纽约证券交易所不同,它的初衷是为中小型企业提供融资的渠道,即大家概念中的“创业板”。但是发展到今天,纳斯达克已经远超创业板概念。其上市公司总数约3500家,以信息技术和生物医药公司为主(俗称的IT和BT),占75%左右;其中市值百亿美元以上的公司占公司总数的5%,但是占总市值的70%左右。纳斯达克主要特点包括:

(1)企业结构:成熟企业和创业型企业的混合。这比单纯的创业板股市更加稳定,有更好的规模效应,更好的交易活跃性。

(2)上市审核制度:注册制。

(3)上市要求:双轨制,分别对应较大规模的成熟公司和较小规模的创业型公司。对后者可以不要求运营收入或者利润,非常有利于创业型公司融资。

(4)公司监管:严格的法律监管包括严格的信息披露。

(5)退市制度:严格,分主动退市和强制退市。主动退市指上市公司出于公司利益的考虑,主动向证券交易所提出退出证券市场的申请。强制退市指公司因不再符合交易所规定的持续挂牌条件(如最低报买价不得低于1美元),而被交易所或监管当局勒令退市。

(6)股票交易:做市商制度(market maker),每个股票由3-4个具备一定实力和信誉的法人组织为其提供买卖报价,这也有助于提高市值较低、交易欠活跃的股票的流动性。

(7)创始股东的股票销售限制:无。

(8)投资者结构:机构投资者占一半左右,注重理性投资,抑制了股市过度炒作,特别是本世纪初科技泡沫之后。

2)中国深圳创业板市场

深圳创业板于2009年10月23日正式启动,特锐德等首批28家公司在深交所创业板挂牌亮相。截止至2017年末,深圳创业板已经拥有700多家企业挂牌上市。深圳创业板主要特点:

(1)企业结构:单纯的创业板市场。

(2)上市审核制度:审批制。

(3)上市要求:公司需要持续经营三年以上。最近两年连续盈利,最近两年净利润累计不少于1000万元;或者最近一年盈利,且净利润不少于500万元。

(4)公司监管:执行力不足。

(5)退市制度:退市极少。

(6)股票交易:竞价交易,无做市商制度。

(7)创始股东的股票销售限制:无。时常发生创始股东套现出逃股市。

(8)投资者结构:投资者机构投资者为少数,散户为多,炒作严重。

由于深圳创业板要求上市企业已经产生盈利,对创业型公司的融资需求非常不利,也并非真正国际意义上的创业板。

3)中国香港创业板市场

香港创业板(GEM)于1999年11月24日正式启动,是独立于主板市场的全新证券市场,与主板市场具有相同的地位,不过在上市条件、交易方式、监管方法等多个方面都与主板市场有着较大的区别。截止至2018年4月底,香港创业板已经拥有359家企业挂牌上市。香港创业板主要特点:

(1)企业结构:单纯的创业板市场。

(2)上市审核制度:实行保荐人制度,协助公司的上市申请、审阅所有有关的文件及确保公司作出适当的信息披露。

(3)上市要求:上市公司需要持续经营二年以上、无运行利润要求。因此更加接近美国纳斯达克,有利于创业型企业的融资。

(4)公司监管:类似美国纳斯达克。

(5)退市制度:类似美国纳斯达克,但是对股票价格没有规定下限。

(6)股票交易:竞价交易,无做市商制度。

(7)创始股东的股票销售限制:创始股东必须接受为期0.5年到2年的股票销售限制期。这有利于减少创业型公司对股民的欺诈风险。

-

我国高科技农业的未来发展前景将会十分广阔2020-10-20 3567

-

电脑电源中的创新高科技?2015-11-24 0

-

來自台灣的高科技公司,想找募資2016-07-06 0

-

中美的人工智能发展差距究竟在哪?2017-09-07 0

-

使用高科技编译器的MPLAB 8导入项目经验2020-05-04 0

-

Visteon高科技仪表盘近图赏析2010-03-11 1631

-

前景美好,中国高科技企业仍保持强劲增长势头2012-09-21 914

-

以前只能在电影中过眼瘾的高科技TOP102015-09-08 8502

-

OFweek中国高科技行业调研2016-12-29 773

-

固高科技为中国企业提供从底层设备直通云端的‘工业4.0’云端解决方案2018-03-29 1679

-

安华高科技丰富的LED产品!2018-06-22 5696

-

中美医疗水平差距有多大?2019-05-05 11955

-

我国芯片制造水平处于什么地位,与国外芯片差距多少2019-10-31 15685

-

高科技高成长!百望云荣登“2022年财税法高成长企业榜”2023-03-17 583

-

锐思智芯蝉联“2023年度中国高科技高成长企业系列榜单”2024-04-02 744

全部0条评论

快来发表一下你的评论吧 !