中国第一的光学传感器公司武汉聚芯微电子 IPO 华为小米是股东

中国第一的光学传感器公司武汉聚芯微电子 IPO 华为小米是股东

电子说

描述

9月29日,武汉聚芯微电子股份有限公司(下文简称“聚芯微”)向香港联交所递交IPO申请获受理,保荐机构为海通国际和中信证券。

又一家中国传感器产业龙头公司,冲刺港股IPO!值得注意的是,聚芯微背后股东囊括了华为、小米、OPPO、字节跳动等一众产业巨头,最后一轮融资于今年6月份刚刚完成,估值超过53亿元。

聚焦3大传感路线,光学传感器中国第一全球第三,3D TOF图像传感器中国第一全球第三,累计出货量超13亿颗,中国传感器产业新兴力量

聚芯微成立于2016年1月,专注于高性能模拟与混合信号芯片设计,总部位于湖北武汉。

目前,聚芯微拥有智能感知、机器视觉、影像技术三大产品线,为机器人、物联网、移动智能设备、数字孪生及汽车电子等高增长场景提供关键驱动力。

智能感知解决方案方面,聚芯微在光学感知解决方案领域开发光线传感器、接近光传感器及多合一光学传感器;在智能音频解决方案领域开发智能音频功放;在振动感知解决方案领域开发LRA驱动芯片及控制算法。

机器视觉解决方案方面,聚芯微核心产品包括3D iToF图像传感器与3D dToF图像传感器,突破传统图像传感器的成像限制,使智能设备用户能感知三维图像信息并获取物体的深度数据。

影像技术解决方案方面,聚芯微产品涵盖Flicker传感器、多光谱传感器、dToF测距传感器、OIS驱动芯片等。这些影像产品凭藉芯片级智能处理技术,实现了从光子捕获到图像输出的全链路成像优化,最终呈现生动逼真、自适应且富有情感共鸣的视觉效果。

作为一家成立不足10年的中国传感器初创企业,聚芯微代表了中国传感产业的新兴力量,取得瞩目的成绩。

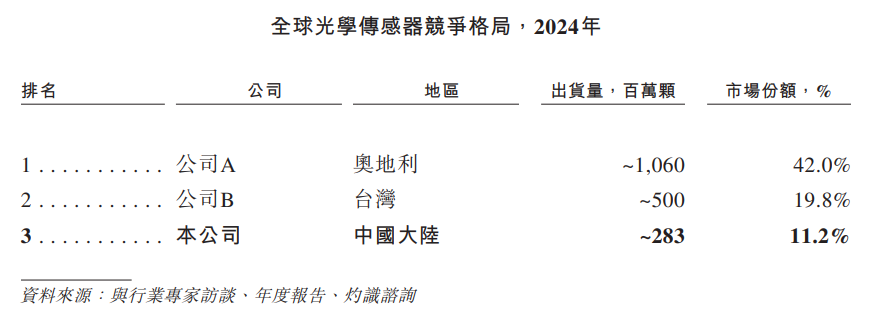

光学传感器中国第一全球第三

光学传感器是用于检测光线的芯片。其为智能设备实现显示管理、接近检测、场景识别等功能的基础器件之一。随著交互智能化的持续演进,光学传感器已成为智能 设备的重要感知单元,提升用户体验并实现设备自适应调节。

按传感器主流分类来看,光学传感器主要包括光线传感器、接近光传感器和多合一光学传感器。

从全球范围看,光学传感器市场高度集中,IPO申请书披露,按2024年出货量计,前三大参与者合计占全球市场份额的73.1%。

其中,聚芯微是全球第三大光学传感器公司,也是中国大陆最 大的光学传感器公司,市场份额为11.2%,2024年出货量约为2.83亿颗。

此外,排名TOP 2的公司A和公司B分别来自奥地利和中国台湾,根据IPO申请书描述显示,公司A疑为艾迈斯欧司朗(ams OSRAM),2024年光学传感器出货量达10.6亿颗,占据42%的市场份额,可谓全球光学传感器霸主。

公司B疑为昇佳电子,2024年光学传感器出货量为5亿颗,市场份额19.8%。

相关公司名称为编辑推测,存在错漏情况,非IPO申请书中列出,请注意审读,下文同。

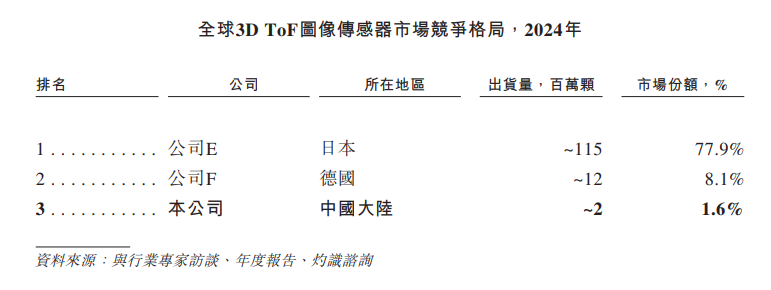

3D TOF图像传感器中国第一全球第三

目前,主流的3D感知技术包括3D ToF、3D结构光、双目立体视觉以及激光三角,3D ToF方案兼顾精度、复杂的环境适应性、高的响应速度以及低系统成本,在众多3D视觉方案中脱颖而出。

据IPO申请书披露,全球3D ToF图像传感器市场高度集中,前三大参与者占87.6%的市场份额。

其中,3D ToF图像传感器全球TOP 1为日本公司E,占据市场份额高达77.9%,出货量达1.15亿颗,接近垄断市场,公司E推测为索尼。

公司F为德国公司,市场份额为8.1%,出货量约为1200万颗,公司F推测为英飞凌。

聚芯微的3D ToF图像传感器出货量约为200万颗,市场份额为1.6%,是全球第三大3D ToF图像传感器公司,也是中国大陆最大的3D ToF图像传感 器公司。

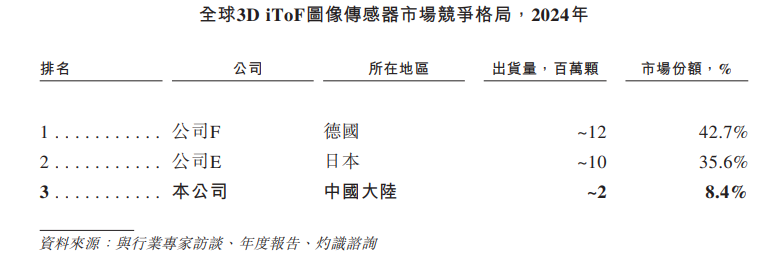

3D ToF图像传感器技术可细分为dToF(直接飞行时间)和iToF(间接飞行时间)两条路线。

3D iToF方案因近距离精度高、延迟低,主要应用于智能手机、平板电脑等消费电子的拍摄辅助与人脸识别;而 3D dToF方案具备更高的远距离精度,广泛用于机器人、无人机等场景中。

IPO申请书中,亦提及聚芯微在全球3D iToF图像传感器领域的市场地位——按2024年的出货量计,聚芯微位居全球第三、 中国大陆第一,市场份额达8.4%,出货量约为200万颗。

在全球3D iToF图像传感器市场中,前两名仍为公司F和公司E,相比3D ToF市场来看,市场相对较平均,公司F和公司E处于激烈胶着的竞争中。

除光学传感器、3D TOF图像传感器两大关键业务,聚芯微亦在多项业务中获得出色的市场地位。

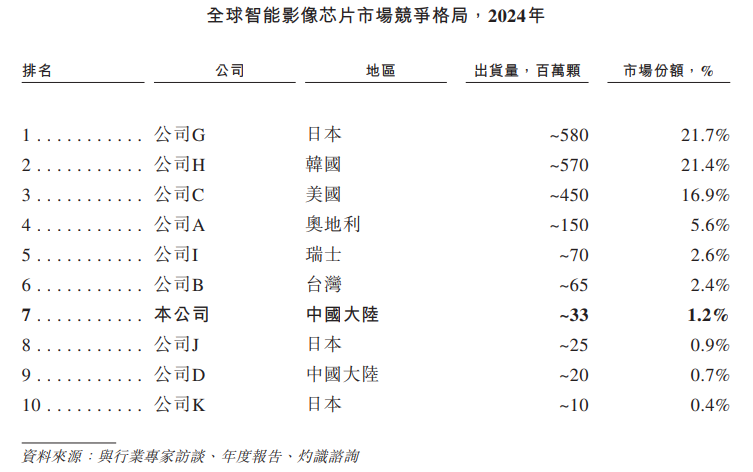

智能影像芯片领域,智能影像芯片用于成像系统中协助采集、处理或优化影像质量等功能,相关芯片主要包括OIS驱动芯片、Flicker传感器、dToF测距传感器、多光谱传感器等。

全球智能影像芯片行业相对集中,前十大参与者合计市场份额超70%。

聚芯微是全球第七大智能影像芯片公司,也是中国大陆最大的智能影像芯片公司,2024年的市场份额为1.2%,出货量约为3300万颗。

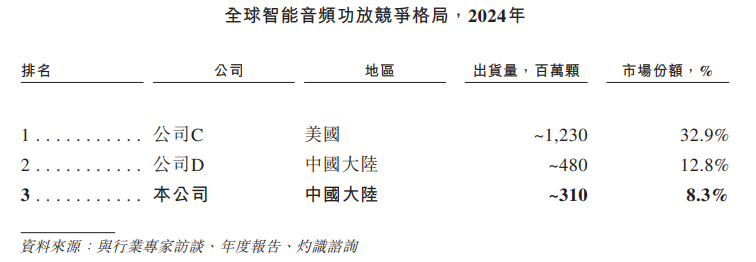

智能音频功放芯片领域,按2024年出货量计,前三大参与者合计占全球智能音频功放市场市场份额的54.0%。

聚芯微是全球第三大智能音频功放公司,也是中国大陆第二大智能音频功放公司,市场份额达8.3%,出货量约为3.1亿颗。

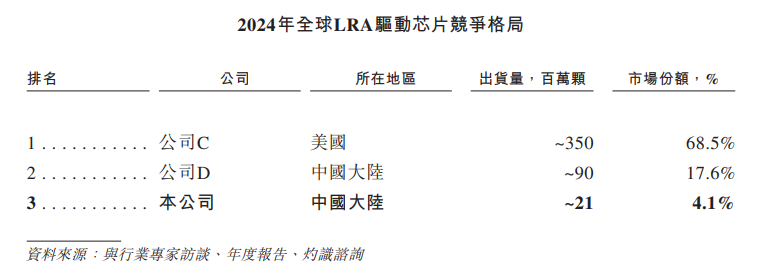

LRA驱动芯片领域,按2024年出货量计,前三大参与者合计占 90.2%的市场份额。聚芯微是全球第三大LRA驱动芯片公司,也是中国大陆第二 大LRA驱动芯片公司,市场份额达4.1%。

LRA驱动芯片是驱动LRA、提供精细振感反馈的专用芯片,被广泛应用于智能手 机、平板、游戏手柄等智能设备。

截止2025年,聚芯微已建立了3D ToF图像传感器、光学传感器、 智能音频功放、OIS驱动芯片等11条产品线,覆盖了全球80%的主流智能移动终端制造商,往绩记录期间累计出货量超13亿颗。

营收爆发式增长,年复合增长率达128.7%,已实现扭亏为盈!

主要财务数据方面,聚芯微在往绩记录期间的业绩增长十分耀眼。

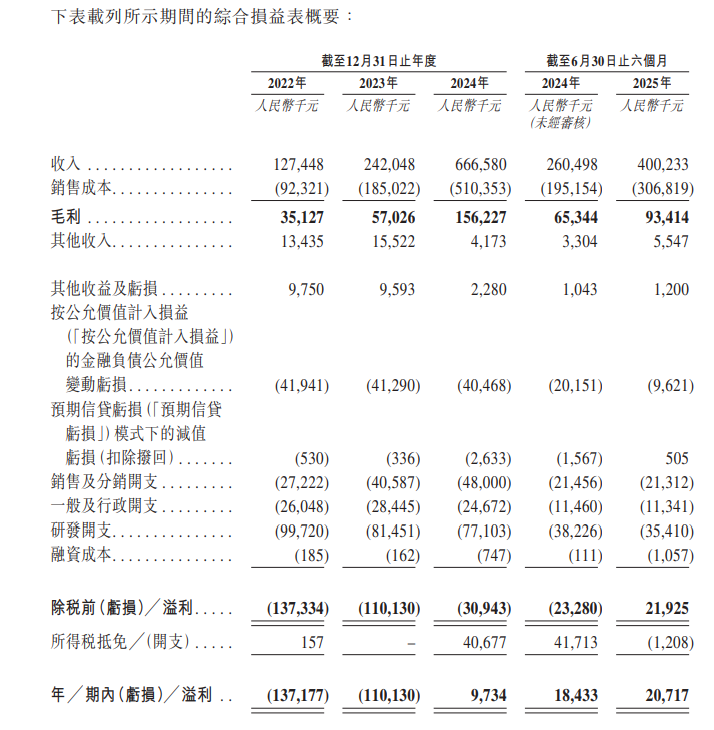

聚芯微的营收从2022年的1.27亿元增长89.9%至2023年的2.42亿元,又进一步增长175.4%至2024年的6.67亿元,此外,聚芯微在2024年1-6月营收2.61亿元,而2025年1-6月同期营收为4亿元,同比增长53.6%。

2022-2024年间,聚芯微营收实现了复合年增长率128.7%的爆发式增长。

营收规模的快速增长,也让聚芯微亏损大幅收窄,并在2024年实现盈利。

2022年、2023年,聚芯微亏损金额为1.37亿元、1.1亿元,2024年转为盈利970万元。此外,2024年1-6月利润为1840万元,2025年1-6月同期利润为2070万元,利润同比增长12.39%。

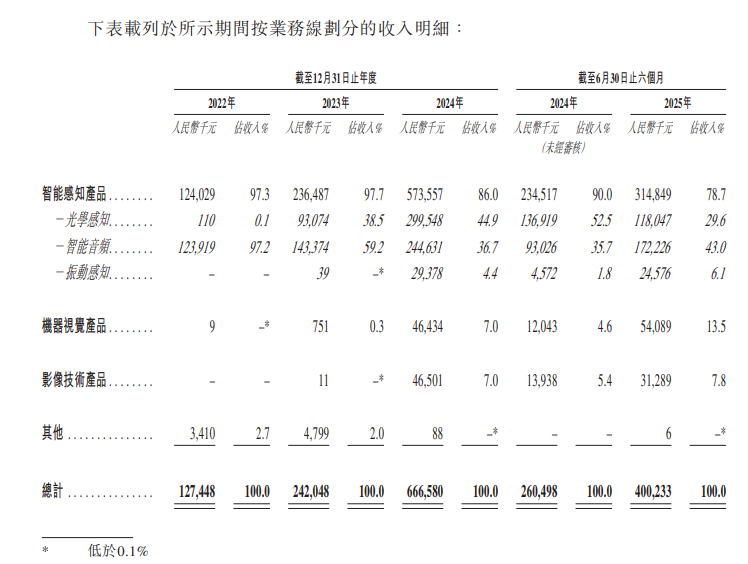

如前文所述,聚芯微拥有智能感知产品、机器视觉产品、影像技术产品三大产品线,其中,智能感知产品分为光学感知、智能音频、振动感知。

其中,智能感知产品线为聚芯微最主要的业务,2022、2023、2024年营收分别为1.24亿元、2.36亿元、5.74亿元,占营收比例为97.3%、97.7%、86%,2024年1-6月营收2.35亿元,2025年1-6月营收3.15亿元,占营收比例为90%、78.7%。2022年至2024年期间智能感知产品营收复合年增长率达115.0%。

值得关注的是,智能感知产品线中,光学感知产品在2023年迎来放量增长,从2022年的营收占比仅为0.1%,2023年增长到38.5%,2024年进一步增长到44.9%。聚芯微光学感知产品包括光线传感器、接近光传感器及多合一光学传感器等。

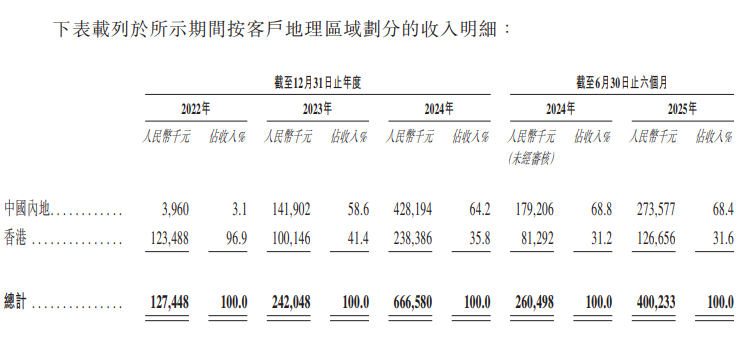

聚芯微的营收主要来自中国内地和香港,于2022 年、2023年、2024年以及截至2024年及2025年6月30日止六个月,来自位于中国内地的收入分别为360万元、1.42亿元、4.28亿元以及1.79亿元、2.74亿元,分别占各期收入的3.1%、58.6%、 64.2%以及68.8%、68.4%。

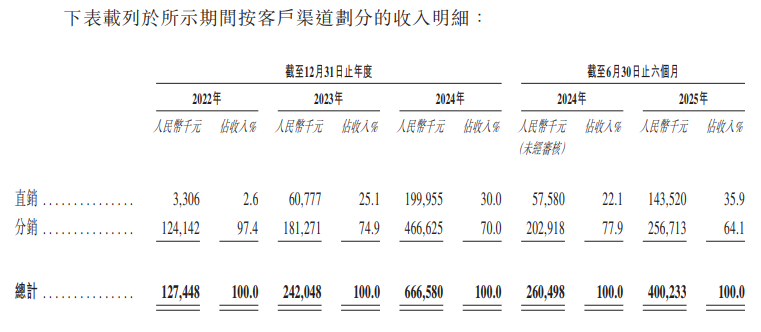

销售模式方面,分销渠道是聚芯微营收的大头,各期占收入比均超过60%。

于2022年、2023年、2024年以及截至2024年及2025年6月30日止六个月,聚芯微分销渠道所得收入分别为1.24亿元、1.81亿元、4.67亿元以及2.03亿元、2.57亿元,分别占各期收入的97.4%、 74.9%、70.0%以及77.9%、64.1%。

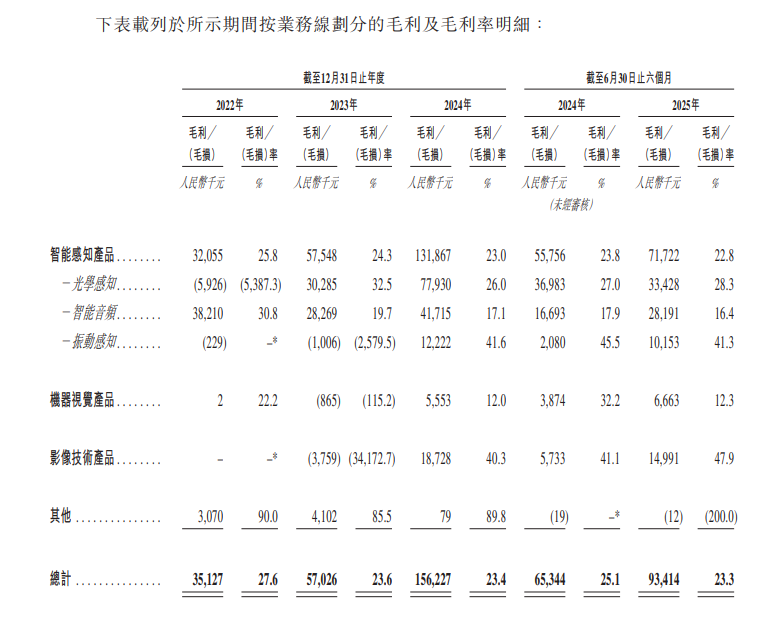

毛利方面,于2022年、2023 年、2024年以及截至2024年及2025年6月30日止六个月,聚芯微毛利分别为3512.7万元、5702.6万元、1.56亿元以及6534.4万元、9341.4万元,毛利率分别为27.6%、23.6%、 23.4以及25.1%、23.3%。

聚芯微产品毛利的提升,主要归因于同期产品销量增加所致。

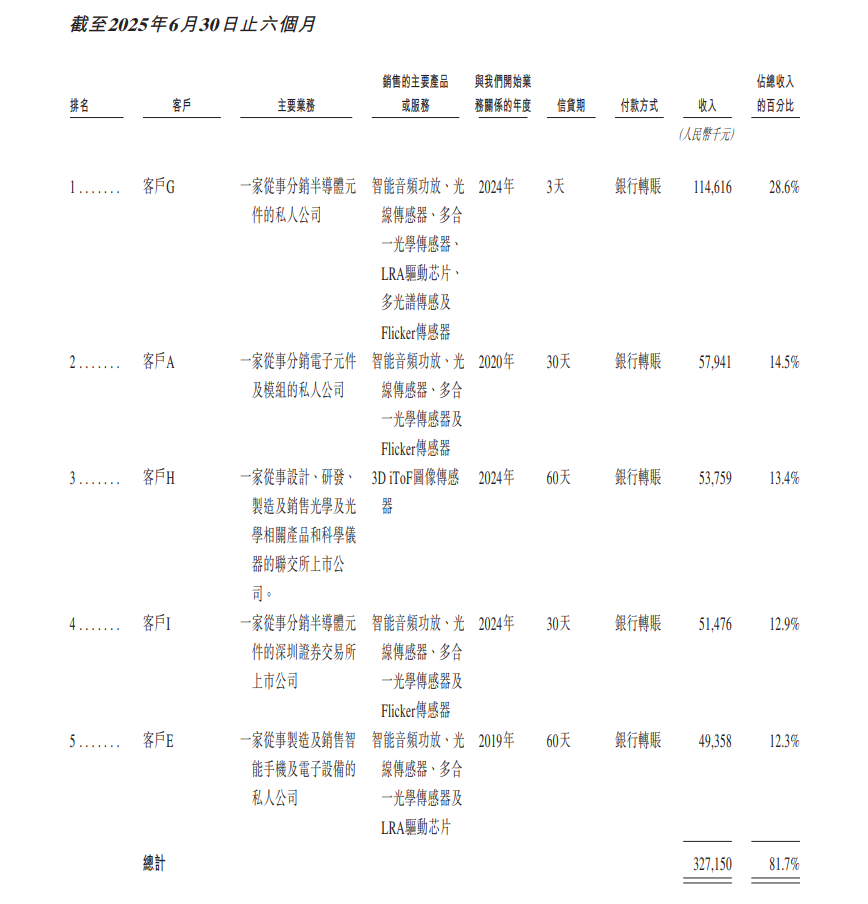

主要客户方面,聚芯微客户集中度较高,前5大客户收入占比超80%。

具体来看,2022年、2023年及2024年12月31日止年度以及截至 2025年6月30日止六个月,前5大客户销售总额分别为1.27亿元、2.19亿元、5.21亿元以及3.27亿元,分别占各期总收入的99.7%、90.5%、78.3%及81.7%。

其中,各期聚芯微对最大客户的销售额分别为6920万元、6050万元、1.75亿元及1.15亿元,分别占各期总收入的54.3%、25.0%、26.4%及28.6%。

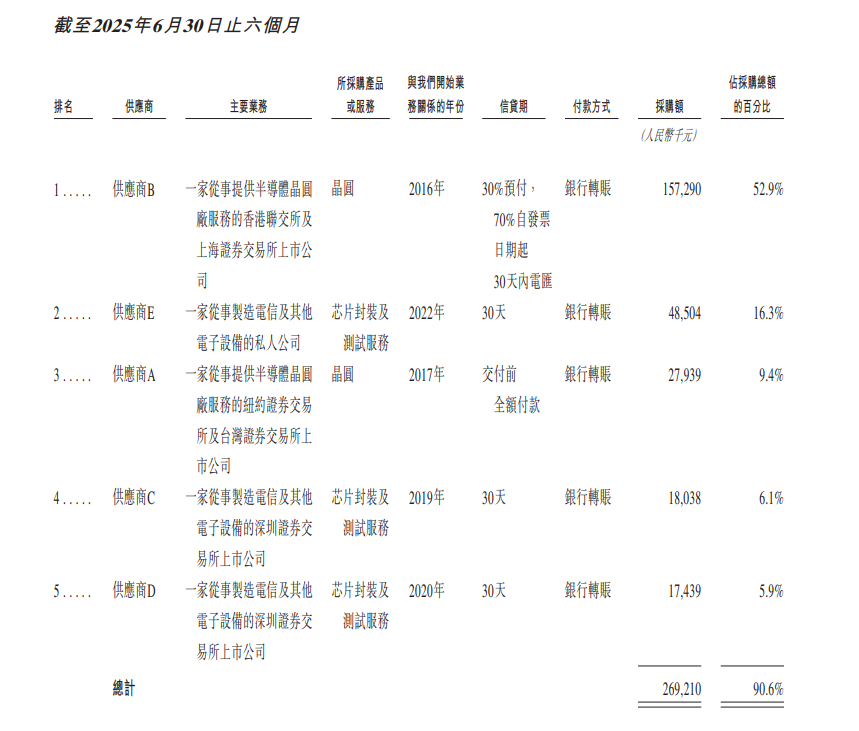

供应商方面,由于聚芯微是一家Fabless芯片设计公司,需要对外采购包括晶圆代工、芯片封装及测试等服务,这些服务是聚芯微对外采购的大头,前5大供应商均来自晶圆及封测领域。

于2022年、2023年及2024年以及截至2025 年6月30日止六个月,聚芯微向前5大供应商的采购额分别为1.19亿元、2.93亿元、6.40亿元及2.69亿元,占各期总采购额的89.6%、90.4%、89.7%及90.6%。

其中,各期向最大供应商采购的金额为8100万元、1.36亿元、2.66亿元及1.57亿元,分别占60.8%、42.1%、37.2%及52.9%。

本次募集资金用途方面,聚芯微计划用于:

用于智能感知、机器视觉及影像技术领域的关键技术研发,包括:

1、用于挽留、 扩大及加强我们的研发团队

2、用于採 购流片服务、原材料及非经常性工程服务

3、用于升级我们的研发技术及购买先进研发设备

用于扩大我们的全球销售及服务网络、在 全球推广我们的产品及加强与客户的关系

用于战略性投资及 ╱ 或收购,以实现我 们的长期增长策略

用作营运资金及一般企业用途

华中科技大学校友创业,历任ASML、恩智浦等名企要职,华为、小米、OPPO、字节跳动等产业巨头股东云集,最后一轮融资估值超53亿元

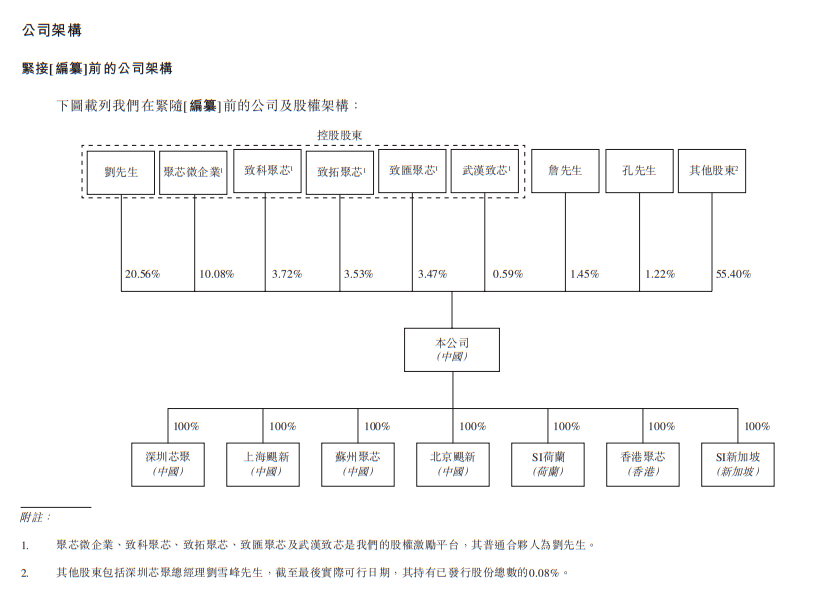

聚芯微由刘德珩等人于2016年成立,刘德珩直接持有公司20.56股权,为公司最大股东。

刘德珩是土生土长的武汉人,本科毕业于华中科技大学电信系,在华科大就读期间,刘德珩作为华科首位与日本一流高校联合培养的本科生赴日本东北大学学习。

本科毕业后,刘德珩获惠根斯全额奖学金赴荷兰代尔夫特理工大学攻读硕士学位,学习芯片设计,荷兰代尔夫特理工大学被誉为“欧洲麻省理工”,是欧洲的微电子学殿堂级高校,学习期间,刘德珩作为访问学者在美国弗吉尼亚理工大学从事嵌入式方面的研究。

2010年5月至2013 年 4 月期间,刘德珩在世界领先的光刻机研发和制造公司 ASML(Advanced Semiconductor Material Lithography)担任应用工程师,随后晋升为高级应用工程师,主要负责产品应用和业务支援团队的专案管理。

2013年5月至2015年 11月,刘德珩出任荷兰半导体制造和设计公司NXP Semiconductors Netherlands B.V.的高 国际产品经理,主要负责新兴市场业务线的产品管理和业务拓展,包括移动音频及传感器。

据此前相关媒体披露,在NXP期间,刘德珩年薪达百万——彼时,刘德珩是恩智浦欧洲总部唯一一位华人产品管理,其打造的智能音频芯片实现三年销售额从零快速增长至上亿美元的行业佳话。

刘德珩在ASML、恩智浦的从业经验,奠定了其之后回国创立聚芯微的基础。

▲聚芯微电子公司创始人刘德珩

聚芯微团队是国内少数在智能音频和先进光学感知领域同时拥有顶尖研发能力和成功量产经验的团队,在多个领域做到了全国第一。

3D视觉领域,聚芯微的飞行时间(ToF)传感器芯片,成功打破了欧美国际厂商在该领域的垄断,是国内极少数具有完全自主知识产权的ToF传感器芯片。

由此,聚芯微的发展,获得了国内众多产业巨头的青睐和支持。

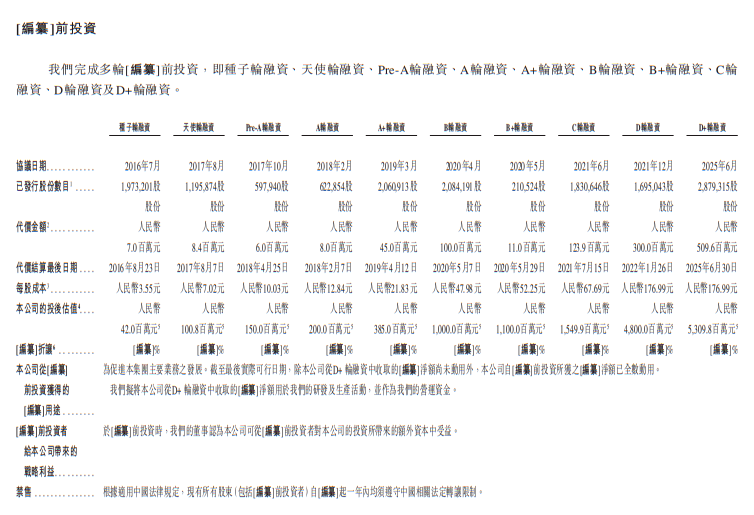

成立以来,聚芯微已完成了从种子轮到D+轮的10轮融资,最新一轮融资D +轮于今年6月份完成,融资金额达5.1亿元,本轮投后估值达53.1亿元。

该轮投资方阵容强大,包含了以知名手机厂商OPPO为首的十数家知名机构:

OPPO、中国互联网投资基金、现象资本、中国太平、达晨财智、华业天成、国翼投资、湖杉资本、长江资本、长江证券、武汉高科、铭哲资产、浙江紫荆投资、襄阳市创新投、杉江聚源、武汉长牛企业管理

2021年12月,聚芯微完成规模达数亿元的D轮融资,投资方包括抖音母公司字节跳动,以及五源资本、华业天成、源码资本、聚华传新等。

2021年6月,聚芯微完成1.3亿元的C轮融资,投资方包括小米-长江产业基金、华为-哈勃投资。

从聚芯微此前各轮次已披露融资金额推测,有分析称,聚芯微已成为武汉在硬科技领域估值最高的公司之一。

从2016年8月完成天使轮融资开始,聚芯微已完成多轮融资,投资方还有:

粤科金融、极星资本、光谷人才基金、长安私人资本、东科创星、五岳资本、将门创投、华业天成、和利资本、源码资本、湖杉资本、盛裕资本、聚华传新、恒信华业、盛铭企业管理咨询有限公司等

从相关持股情况看,目前聚芯微最大单一股东为创始人、CEO刘德珩,直接持股20.56%,此外,OPPO持股3.82%,华为-哈勃持股3.66%,小米-长江产业基金持股1.26%,字节跳动-量子跃动持股1.13%。

结语

国庆中秋长期前夕,聚芯微这家中国第一的光学传感器公司,拿到了港股IPO的“大礼包”。

近期,多家国产硬科技企业密集登陆港股,资本力量加速了中国科技的产业化进程。

下一家冲刺港股IPO的国产传感器公司会是谁?

-

中国第一的汽车超声波传感器公司奥迪威,IPO2025-11-28 6049

-

湖北省政府领导一行调研聚芯微电子2025-11-12 1037

-

中国磁传感市场份额国产第一!纳芯微赴港IPO!2025-05-11 1345

-

聚芯微电子3D-ToF激光雷达传感器芯片获得更佳的视觉体验2023-09-13 2931

-

科隆芯片/康森斯克/武汉芯源/智芯传感/晟驰微电子授权世强硬创代理2023-02-06 4047

-

恭喜武汉芯源荣获2022年度硬核中国芯两项大奖!2022-11-21 1877

-

华为对外投资案例分析 华为对外投资的公司增加宁波润华全芯微电子2020-11-25 6328

-

聚芯微电子联合创始人兼首席营销官孔繁晓的深入采访2020-09-17 6482

-

ToF芯片设计公司聚芯微电子宣布完成1.8亿元B轮融资2020-06-01 5599

-

聚芯微电子发布ToF传感器芯片,实现感光器件与处理电路的高度集成2020-03-11 4217

-

聚芯微电子发布国内首颗自主研发ToF传感器芯片2020-03-10 4897

-

小米投资芯原微电子 持股占比6.25%成第四大股东2019-07-12 4882

-

奥地利微电子位置传感器AS51622018-11-06 1839

-

敏芯微电子MEMS压力传感器芯片2018-11-01 4173

全部0条评论

快来发表一下你的评论吧 !