转型中的半导体驱动因素是什么?

电子说

描述

按预期早已应该结束的这一轮半导体景气周期,如今已经演变成更复杂微妙的局面。这轮行情开始以后,大多数产品都的营收都大幅增长,有几种产品表现得更为出色。现在,部分产品增长势头已经停止,似乎预示着行情趋近结束,但有一种产品,反而上涨动力更强了。

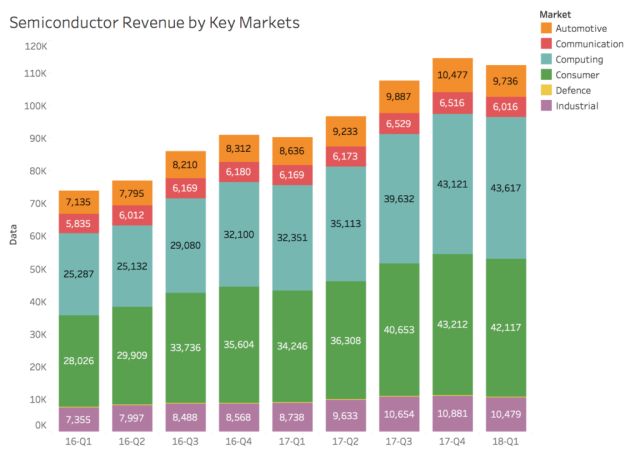

下面两个市场在这一轮周期中增长动力最为强劲。

消费电子市场:主要有两个驱动力,即智能手机中半导体元器件的增长,以及中国市场对于本土廉价电子产品的需求增长。

计算机市场:由成熟的PC市场,衰落的企业市场和疯狂增长的数据中心云市场构成。

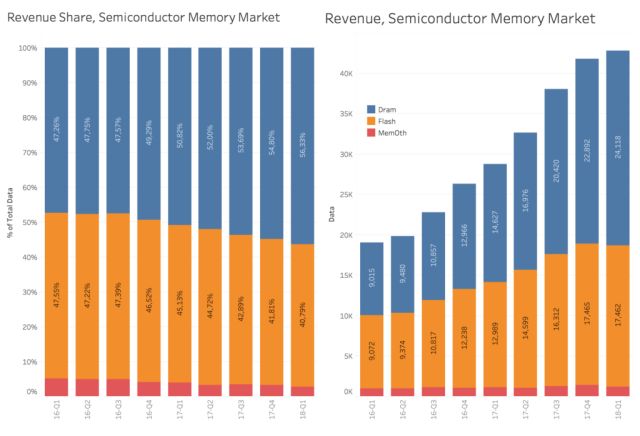

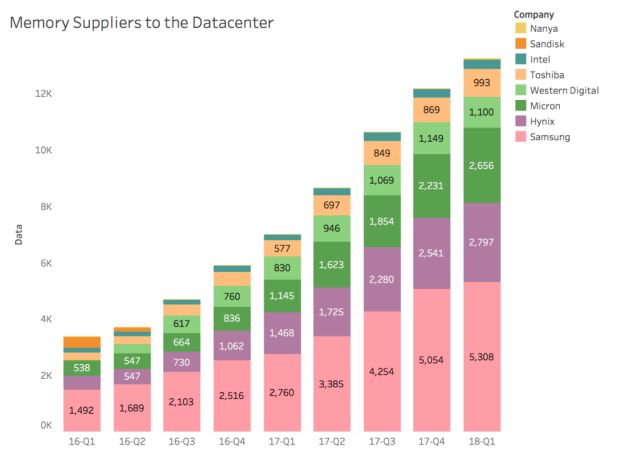

从产品角度来看,上述两个市场都急需更多的存储器,从而造成存储器供应短缺,价格上涨。现在全球存储器单季度销售额已经比行情初期翻了一倍还多。

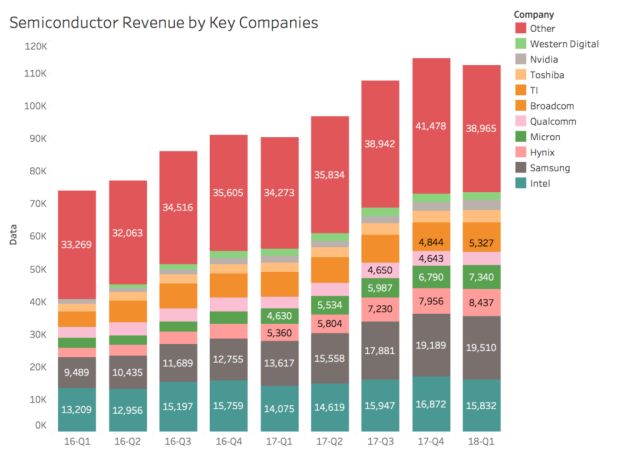

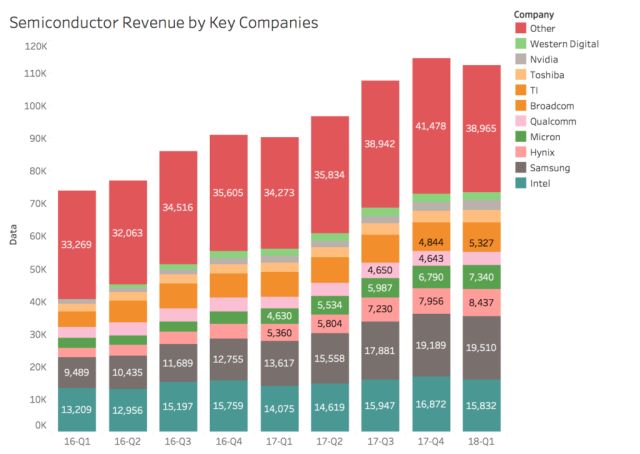

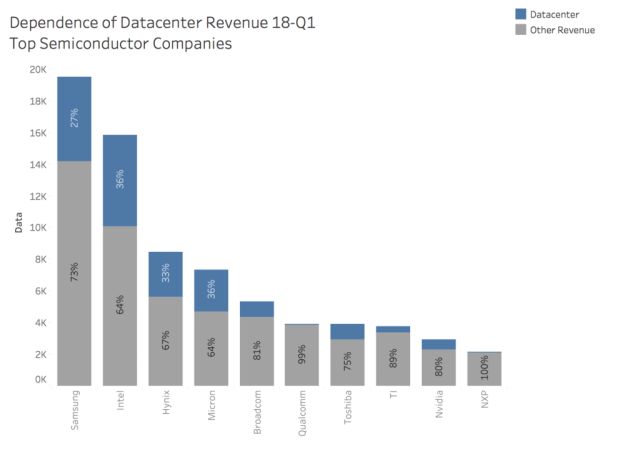

这样的行情让存储器巨头获得大丰收。也正因如此,英特尔占据20多年的半导体头名桂冠被三星夺走。其销售额在2017年第二季被三星电子半导体部门超越,英特尔和三星销售额加起来约相当于前十大之外的所有半导体公司销售额之和。

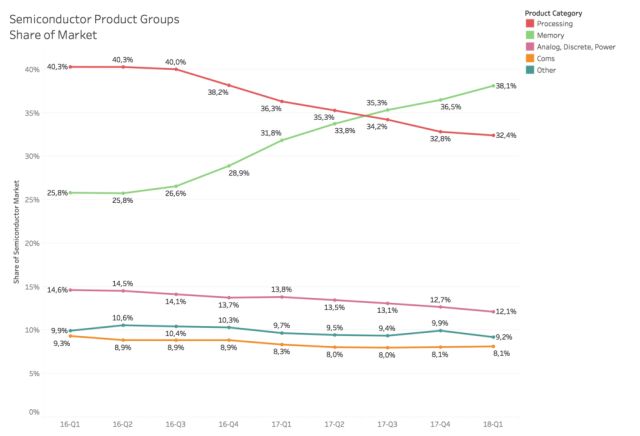

半导体存储器产品战略性崛起

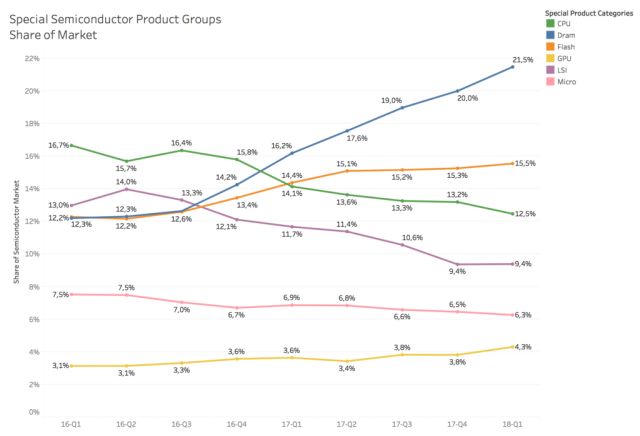

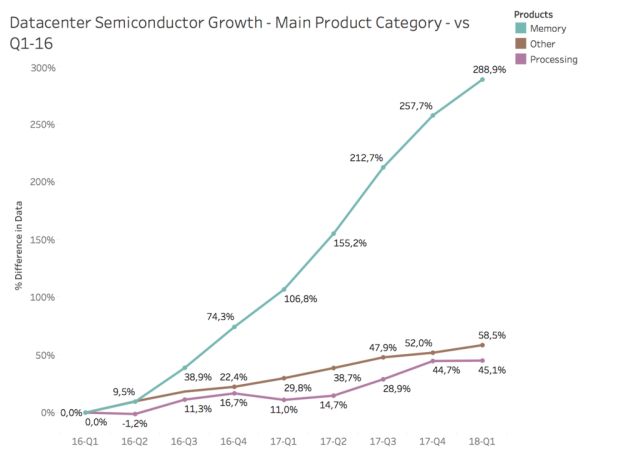

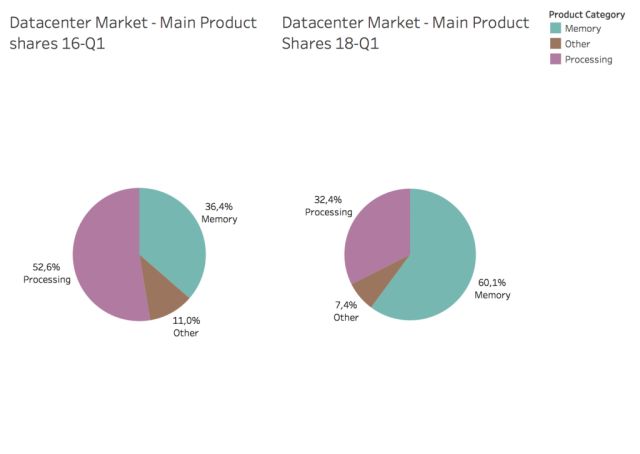

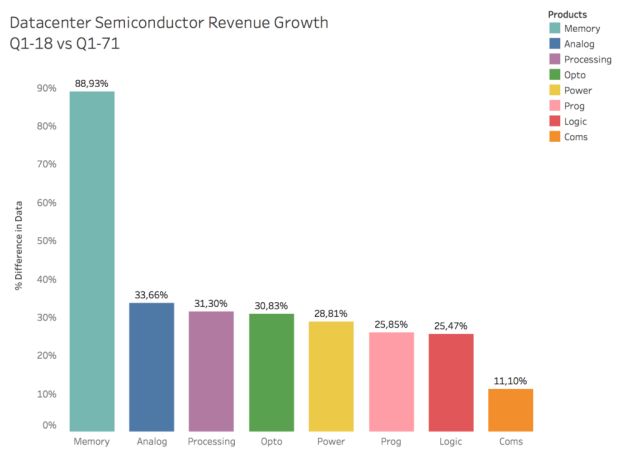

更深一步分析市场数据可以看出,存储器取代处理器成为最大的半导体细分市场,这一轮行情存储器行情火上烹油,市场表现让所有其他类产品相形见绌。

如图中所示产品种类,这一轮行情中,只有主要存储类产品(即DRAM和NAND闪存)相对市场份额在增加,其余产品市场相对份额均出现下降。

DRAM存储器爆发主要由于价格大涨,这是由于近几年存储器大厂在投资策略选择问题所致,大厂都看好NAND闪存在智能手机与数据中心市场的增长前景,纷纷将资源投入到NAND产能上,造成DRAM产能投入不足。NAND过渡投资与DRAM投资不足的状况还需要一段时间来矫正,如今DRAM价格已经影响到智能手机出货量的增长。

数据中心正在引领半导体市场

虽然DRAM价格高企影响到了智能手机出货,但在数据中心市场,对存储器的需求并未受到价格影响而降低。亚马逊、微软、谷歌、苹果与Facebook都在存储器基础设施上投入巨大,自然需要采购DRAM。数据中心存储器需求是长期投资决定,并不想消费类市场容易受到价格影响,亚马逊并不会由于DRAM价格高高在上,就不去满足AWS用户扩容的需求。

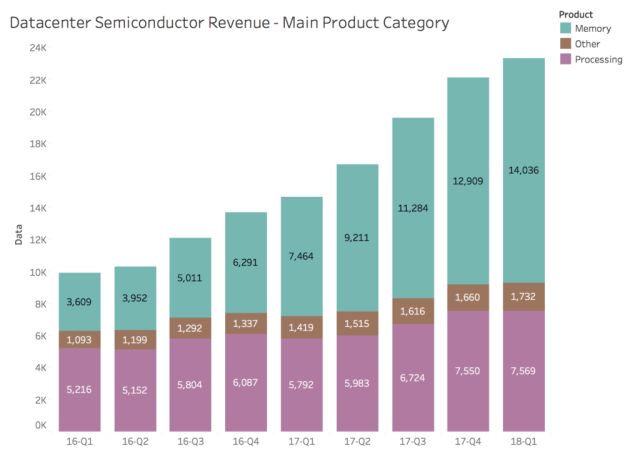

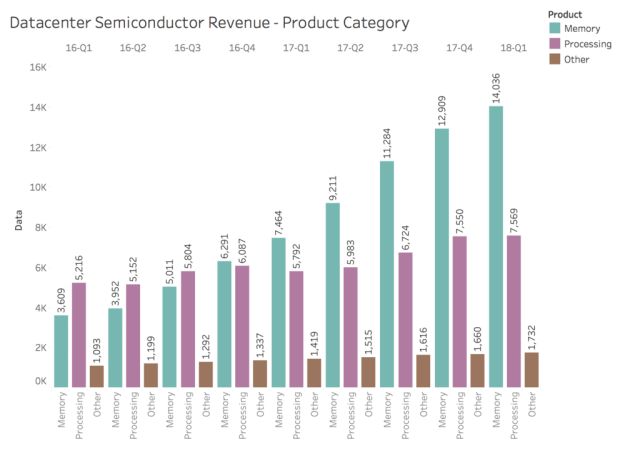

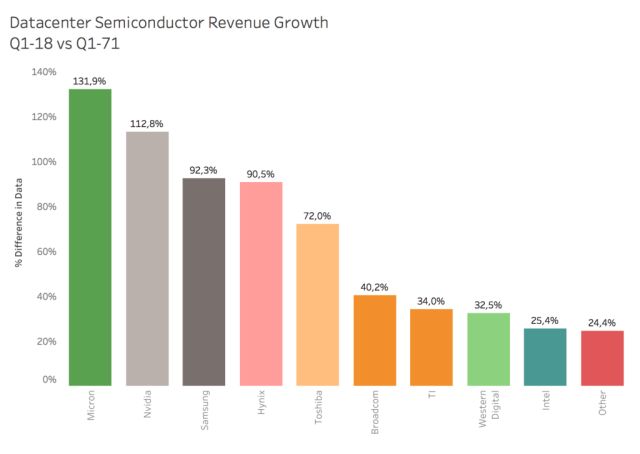

在这一轮行情中,数据中心用半导体销售额急剧增长,而且最主要的增长,都来自存储器产品。

行情发展到现在,在数据中心中,存储器已经比处理器重要多了(市场规模更大)。数据中心存储器销售额增速惊人,现在的销售额是8个季度前的4倍。

这让新增云超大规模数据中心的半导体使用状况发生了根本性变化。

过去新增数据中心预算往往会找到英特尔去购买处理器,而现在则可能先找存储器厂商。

如今半导体存储器市场已经成为一场残酷猛烈的投资战,在场玩家需要有广泛的资源,以及极大的勇气,现在全球只有少数几家公司玩得起。

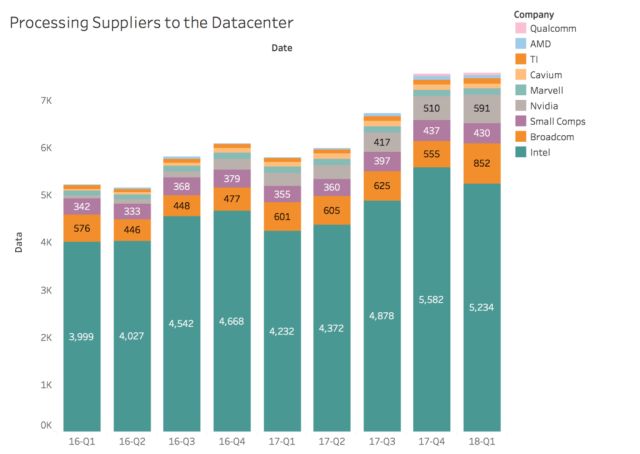

另外值得注意的是,在数据中心市场,Nvidia增长势头堪比存储器厂商。这是揭示半导体产业转型的一块拼图。

数据中心前十大半导体供应商中的大多数增长势头都非常好。

不同产品增长率数据是揭示半导体产业转型的最后一块拼图。很早我们就知道,数据中心的工作负责正在发生变化,从传统的处理、存储、传输数据,转移到机器学习与推理。这导致数据中心中越来越多的数据用于内部处理,而并不与外界交互。存储器(即使不考虑价格)与GPU需求都在高速增长,而处理器增速很低,这一现象是人工智能正在有力影响半导体产业发展的第一个证据,这种影响将会持续下去。

转型中的半导体驱动因素:

计算是现在规模最大、增长最快的细分市场。

数据中心占据计算市场一半以上的市场份额,而且是计算市场唯一增长的细分市场。PC停滞不前,企业数据中心市场正在下滑。

相比消费类市场,数据中心购买决策较少受到价格因素影响。

数据中心只是人工智能革命的开始,未来还需要更多的GPU和DRAM。

这一轮周期中DRAM行情尚未结束,目前看几个季度之内都难有大的变化。

在相当长的一段时间内,DRAM供应可能都无法满足数据中心需求,甚至几年之间都会供应紧张。

不在这些市场的半导体公司可能难以成长,无法吸引投资者。

数据中心市场由科技巨头主导,这些公司的云数据中心收入大福增长。以亚马逊为例,AWS比其他所有业务利润都多得多。

科技公司更有可能大幅增加对数据中心的投资,而不是削减投资。

-

半导体的导电特性2017-07-28 0

-

风门执行器在汽车暖通空调系统中有什么驱动因素?2019-07-30 0

-

什么因素推动射频半导体格局的变化?2019-09-02 0

-

半导体基础知识相关资料分享2021-05-24 0

-

什么是基于SiC和GaN的功率半导体器件?2023-02-21 0

-

汽车功率电子产品或将成为半导体行业关键驱动因素,汽车功率元器件市场前景广阔2017-04-26 1511

-

快速成熟的智能照明市场有哪些驱动因素2018-12-25 1508

-

影响可穿戴诊断设备发展的市场驱动因素2022-10-25 647

-

了解风门执行器以及在它们在汽车暖通空调系统中的驱动因素2022-11-01 444

-

了解风门执行器以及汽车HVAC系统中它们的驱动因素2022-11-01 455

-

电子灯镇流器IGBT门驱动因素2023-07-24 260

-

刚性电路板的9个成本驱动因素2023-10-15 609

-

芬兰可以增强欧洲半导体的竞争优势2023-11-28 574

-

异质芯片组装主流化的驱动因素和方法2023-12-08 680

全部0条评论

快来发表一下你的评论吧 !