华高科发布了2018年半年度业绩预告修正公告

电子说

描述

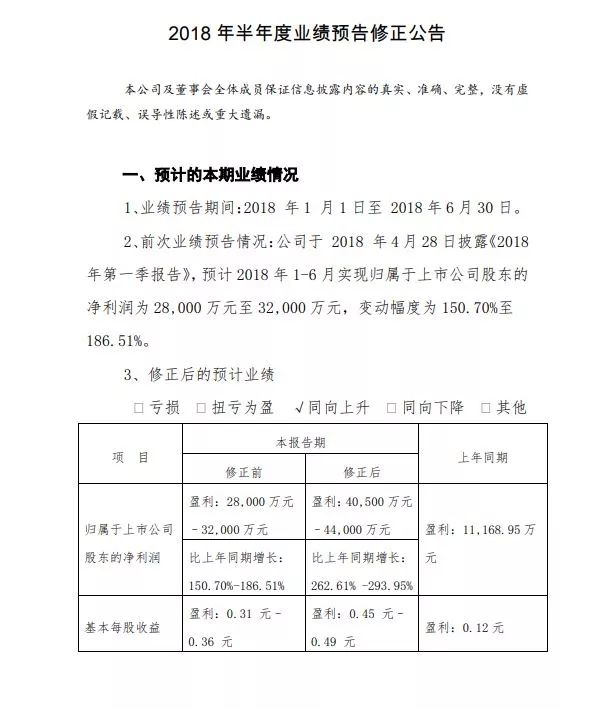

日前风华高科发布了2018年半年度业绩预告修正公告,,公司此前预计上半年净利为2.8亿元至3.2亿元,变同比增长150.7%至186.51%。修正后,预计上半年净利为4.05亿元-4.4亿元,同比增长262.61%-293.95%。

风华高科表示,2018 年上半年业绩预告上修幅度超市场预期,公司业绩大幅增长主要受益于公司主营产品市场需求向好、产品价格上涨以及产品结构调整的积极影响。公司的业绩超预期主要受益于被动元器件行业持续高景气度,特别是MLCC 和贴片电阻行业整体提价明显。

智能手机硬件升级、汽车电子、电动车蓬勃发展,MLCC 下游需求旺盛,MLCC 目前处于景气周期中,日本等主要供应商逐步退出低端 MLCC 产品,,保守预计此轮行业景气周期持续到2019 年Q1。

早前国际电子商情曾报道过,华新科、三星计划7月初对MLCC进行调价,预计华新科涨幅较大,三星也有一定涨幅。同时日系 MLCC 供货商也在和客户协商涨价,要求调涨 20% 至 30%,并同步调升另一家日系大厂太阳诱电(Taiyo Yuden)目标价。

另外村田在2018年5月份进行第一次涨价,六月再次调涨二到三成,台系厂商如国巨等最近仍持续涨价。MLCC已经经历了一年半的超常规期限的缺货,各原厂已经在扩产,一部分产能预计于今年下半年释放,下半年MLCC的价格变化需要根据产能释放的情况再做判断。

村田制作所旗下负责生产子公司 “ 福井村田制作所 ” 已取得建厂用地,计划投资 290 亿日元兴建 MLCC 新厂,新厂预定 2018 年 9 月动工,2019 年 12 月完工。而对于低端 MLCC 产品,村田制作所还是会逐步退出,直到 2020 年完全退出低端 MLCC 产品。

由于日系厂商相比较台系厂商出货价格较低以及行业开始进入Q3 旺季备货周期,日系厂商有望将从Q2 开始引领新的行业涨价周期,所以后续涨价周期中日系(村田、太诱、TDK)和大陆(风华高科、三环集团、宇阳)公司涨价的持续性将高于台系公司。

-

重点解读六大LED屏企2016年半年度预告2016-07-18 1955

-

蓝思科技2018年上半年净利润预估5亿元2018-07-15 3035

-

融捷股份发布2018年半年度业绩,表示增强新能源材料优势产业发展2018-07-31 5823

-

江淮汽车2018年半年度业绩大幅下降,主要原因是新能源政策和产品结构2018-08-16 2254

-

远大智能发布2019年半年度业绩预告亏损幅度进一步加大业绩下滑2019-07-13 3699

-

行业 | 大族激光发布关于2019年半年度业绩预告,净利润下滑60%!2019-07-15 3598

-

博敏电子发布2019年半年度业绩预增公告称净利利润增长103%到142%2019-07-25 3535

-

华灿光电发布2019年半年度报告 营收同比下滑23.02%2019-08-27 1485

-

广大特材发布2020年半年度业绩预告2020-07-20 2939

-

LED芯片企业澳洋顺昌率先发布2020上半年报告2020-07-22 1091

-

润和软件披露2022年半年报 与易华录达成战略合作2022-08-19 1312

-

京东方发布2023年半年度业绩预告2023-07-15 1311

-

京东方发布2024年半年度业绩预告2024-07-12 1314

-

芯碁微装半年度业绩预告强劲,业绩增长超三成2024-07-25 499

-

诺瓦星云2024年半年度业绩稳健增长2024-08-15 554

全部0条评论

快来发表一下你的评论吧 !