盘点一下国内的插电式混合动力,探讨一下PHEV在后补贴时代演进

描述

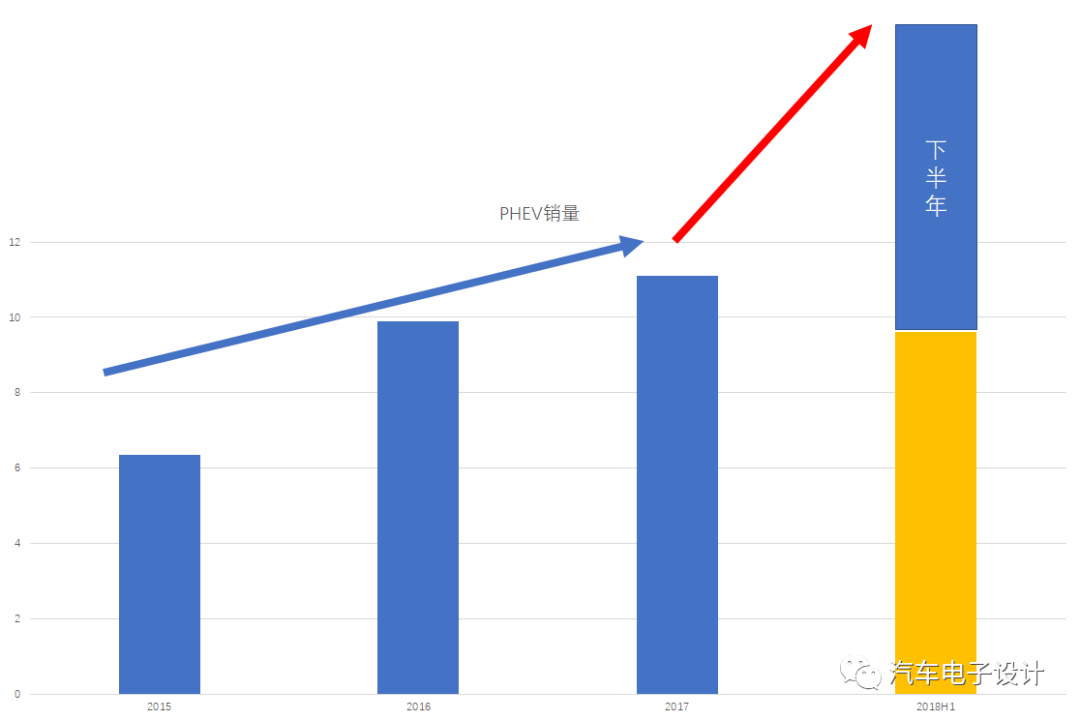

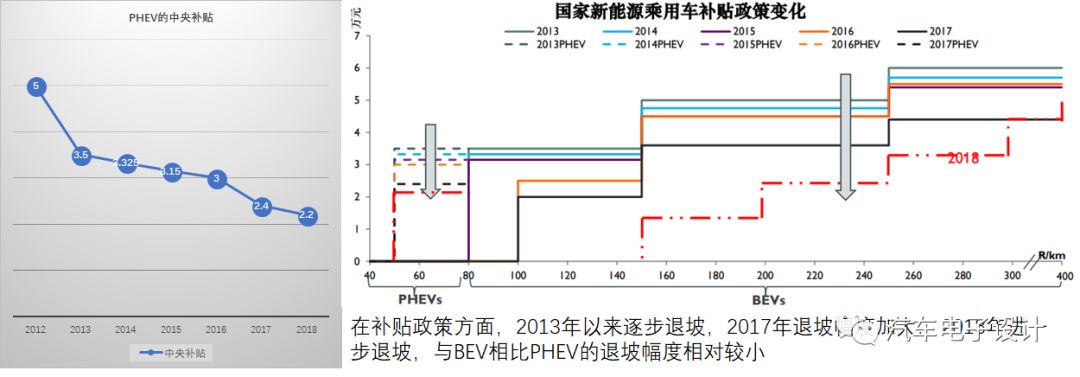

今天来盘点一下国内的插电式混合动力,并且来探讨一下PHEV在后补贴时代演进。2018年6月PHEV乘用车产销2.2万,总计今年达到了9.6万,也是最近几年少有占比恢复性的提升。如下图所示,从总体趋势来看,在补贴退坡,新能源汽车往市场化环境走,开始对用户的需求展现了。

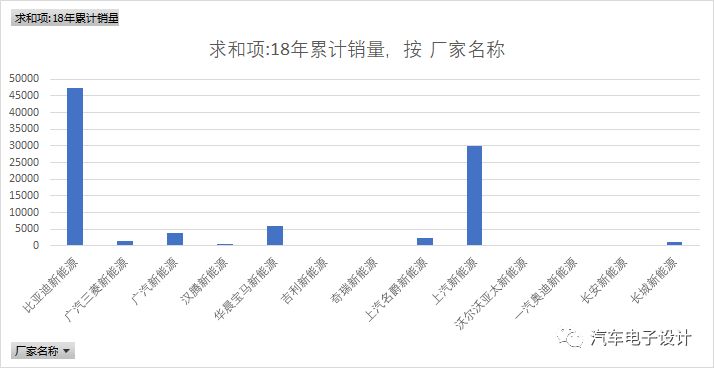

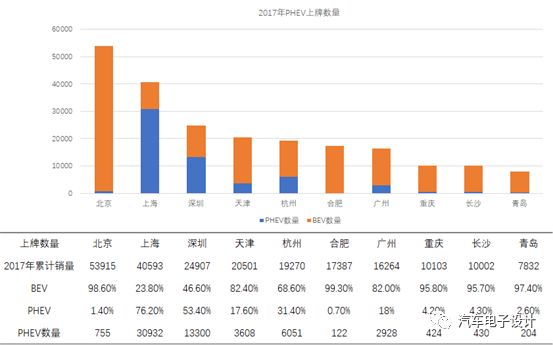

在国内的PHEV市场,如下图所示,有点双雄会的意思,上汽新能源PK比亚迪,两者之间的差距还是逐渐缩小了。

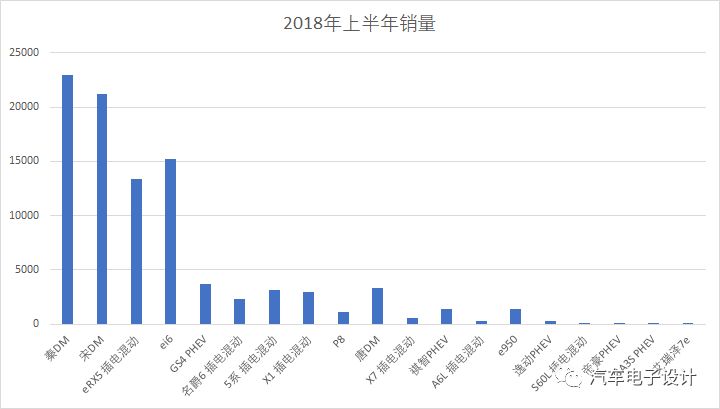

我们再对车型进行分解之后,可以看到这样的数据,比亚迪主要拿出宋和秦,上汽对应的是eRX5和eI6.

1)比亚迪和上汽的双雄会

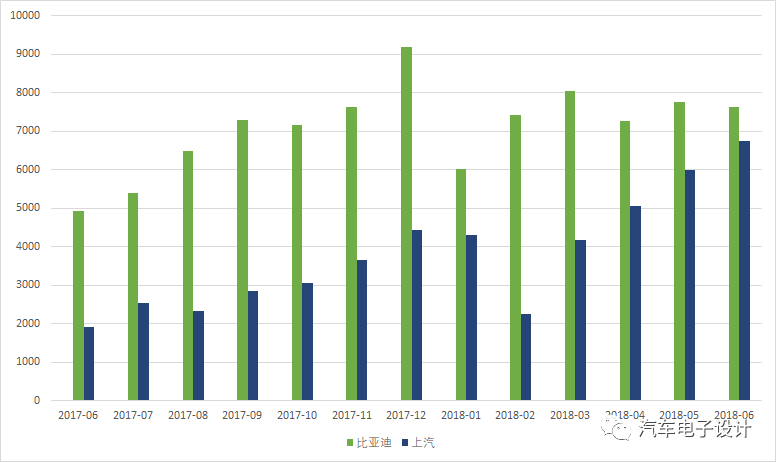

上汽和比亚迪的两台主力车型相加(eRX5+eI6:宋DM+秦DM)

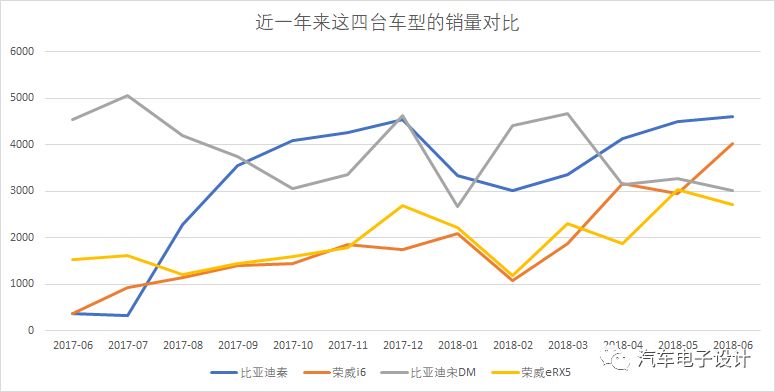

四台目前的主力车型近一年的销量对比

如果以一年的跨度来看,我们很能看出者

之前比亚迪和上汽的主力PHEV车型的销量关系是2.5:1的关系,慢慢趋近于1:1

宋DM对eRX5的优势不断在缩小,这两台PHEV目前都在往月均3000台销量数字

这段时间网约车带来的租赁车辆的需求也在带动秦和ei6两个走量的紧凑型车型的销量,这两台是要往4千走的

从后面来看,比亚迪在秦Pro和唐Pro的改款上面也看到了车辆实用性(租赁和公务需求)和私人消费对于颜值和车辆其他属性的诉求。往后这两款车基本与上汽的名爵品牌的MG6和后续的PHEV SUV车型对上了。我估摸着在下半年的绝对销量上,两家将继续掰掰手腕。

2)国内的其他PHEV的破局

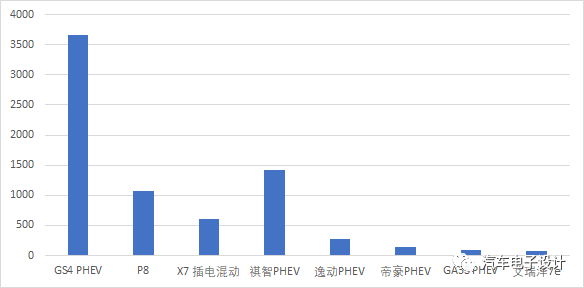

PHEV有很强的口碑效应,广汽的PHEV(加上广汽三菱的这台)今年加起来也有接近5K的销量了,只要往下坚持走,能够在成本逐步往下走。下半年的看点,主要是吉利从之前的CHS的PHEV走出来,以P2.5的动力总成技术在领克和博瑞GE的两款车型来如何去推向市场。因为之前推了,效果不好再重新走回来这个真的需要时间,让客户逐渐去信赖。长城的P8定价有点高了,如果后面不调整,后面也就没有大的看点。国内自主品牌的PHEV还是需要消费者的口碑,先发优势还是有的。

3)合资车企的进入

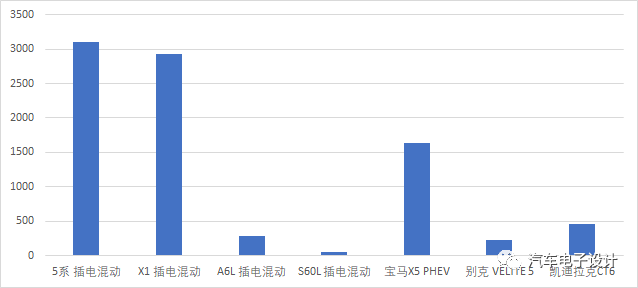

合资的PHEV一直在观望,这个事情好大一部分是对于之前的电池选择以及补贴的取舍的问题。下半年,等上海大众的途观PHEV和丰田的PHEV以一个气势汹汹的格局来进入的时候,目标可是至少半年1万左右的积分需求。从定价也好,对现有的PHEV竞争格局的影响可是不小的。

这个主要是看全球的对应车型的销量,能在国内掀起风浪的主要是大众、宝马和丰田。

丰田的插电式混合动力Prius Prime在全球销售量大约在2.5万台,插电式混合动力在没有足够的政策支撑下,自己跟自己的HEV搏斗在了一起。

BMW的情况是半年销量累积也达到了6万台

大众在欧洲,Golf GTE+Passat GTE加起来是1.2万台左右,这个数字不温不火

展望PHEV的未来

PHEV的补贴一直在降,但是总体的情况还是维持稳定的。对于现有的主力玩家来说,不断对混动系统和PHEV电池系统的成本控制是当务之急。所有的问题,就在于当前的国补和地补取消以后,换回来的2个积分和油耗(单车1.6左右)的激励能值多少钱。如果积分政策不变的话,估计积分的价值从2000左右会往上升到8000.也就是说,需要再对PHEV的成本下降1.4万元左右。

PHEV需要平台化,也需要降本,更需要维持一定的规模。我个人估摸着能够维持5-8K每月,年6万-10万的规模的PHEV才能保持一个比较好的生存状况。

在后续的蓝天保卫战我们也看到了,在重点地区京津冀、长三角和华南的几个地区来说,PHEV是定位成为私人消费的主力。未来PHEV的市场,只有1-2家跑出来,需要继续花大力气。

小结:插电式混合动力,在一个很长的时间段都会在舞台上为私人消费者提供折衷的全场景的使用,如果指望私人消费者完全用纯电动汽车也不现实。

备注:生活在大城市,我对我们家的规划是一台PHEV,一台400公里左右的EV。

-

如何判断增程式电动车与插电式混合动力汽车2012-10-14 4872

-

插电式混合动力PHEV控制的介绍与分析2017-09-15 899

-

插电式混合动力(PHEV)整车能量管理控制系统(图解)2017-11-12 1755

-

插电式混合动力与混合动力的区别2017-12-19 13588

-

插电式混合动力汽车排行榜2017-12-21 30686

-

探讨一下PHEV电芯和电池系统的开发方向2018-08-31 8628

-

混合动力汽车和插电式混合动力车之争2019-03-08 1782

-

全球车企加紧布局PHEV(插电式混合动力),PHEV受青睐的四大原因分析2019-04-16 6508

-

插电式混合动力的基本概念2020-10-26 5565

-

电磁炉加热一下就停一下什么原因2021-06-04 42249

-

当前我国的插电式混合动力情况如何?2021-05-27 2684

-

盘点一下CST电磁仿真软件的求解器2023-11-20 9087

-

插电式混合动力汽车的特点2024-10-04 2536

全部0条评论

快来发表一下你的评论吧 !