2019年面板业恐面临更严苛的挑战

电子说

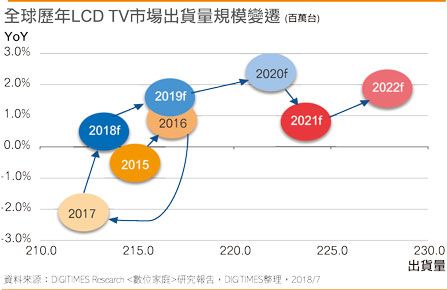

描述

电视面板报价经历第2季的大幅震荡后,面板厂纷透过产品组合与岁修等方式,策略性减少产出,加上旺季来临,品牌客户需求增加,终于让价格下滑已逾1年的电视面板见到止跌讯号,并在7月开始出现反弹!这一波电视面板价格回暖,主要来自于32吋电视面板的驱动,这与面板厂京东方与华星光电愈益灵活的市场操作策略有关。

2018年上半包括京东方合肥10.5代厂、中电熊猫成都8.6+代厂等面板新产能陆续开出,受到产能增加与淡季影响,电视面板价格在第2季加速崩跌,不仅65吋电视面板价格跳水,就连32吋电视面板价格亦在4、5月时崩跌超过10美元。

电视面板第2季价格跌幅超乎预期,不仅跌破面板厂的总成本,32、65吋等主流尺寸面板价格跌破现金成本,而40/43吋电视面板价格亦下探现金成本,面板厂不愿赔钱销售,纷纷采取止血措施,调整产品组合因应。

面板厂京东方和华星光电亦因为32吋电视面板价格大跳水,决定缩减产出,并将8.5代厂产能转移至生产43、55吋电视面板。

由于面板厂降低32吋电视面板供应量,加上手中库存已逐渐出清,随着第3季旺季来临,短期急单需求浮现,面板厂顺势操作,积极喊涨32吋面板价格,并在7月正式涨价2~3美元,带动40、43吋面板跟涨1美元。

电视面板第3季需求明显增加,以韩系电视品牌厂为例,第3季面板采购量较第2季高出18%(IHS统计资料),亦较2017年同期增加3%,凸显韩系电视品牌厂采购面板力道回升;至于国内前五大电视品牌厂亦不遑多让,继第1季面板采购量较预期多,第2季面板采购量持续增加,预期第3季将延续此趋势,面板采购量将年增17%。

业界预期第3季32、40与43吋等电视面板价格将持续攀升,不但7月涨价,8月涨势可望再扩大,50吋电视面板价格则维持平稳走势,至于55吋电视面板方面,近期三星电子(Samsung Electronics)要求面板厂加量不加价,估计55吋面板第3季供需将趋于平衡,7月价格止跌,8、9月价格可望小幅上涨。

在65吋超大尺寸电视面板方面,京东方10.5代厂产能逐渐放量,第3季投片量持续增加,积极抢占65吋电视面板市场,然因第3季整体市场需求增温,65吋电视面板价格将止跌回稳。

电视业者对于第3季面板采购转趋积极,主要是为第4季传统销售旺季预作准备,这一波电视面板价格呈现阶段性的触底反弹,让亏损压力极大的面板厂稍获喘息空间。

不过,随着面板采购量提高,将使得库存水位再度堆高,不过由于美中贸易纷争未歇,电视品牌业者对于下半年不确定的市场需求仍感到焦虑,第4季终端电视促销能否有效去库存化,对于面板价格走势影响大。

业者预期随着第4季旺季备货接近尾声,面对面板产能仍持续增加,加上2019年仍有新产能开出,包括华星光电与鸿海广州的两座新10.5代厂,以及惠科8.6代厂、乐金显示器(LG Display)8.5代OLED厂新产能,2019年面板业恐面临更严苛的挑战。

-

工业机器人市场“浮夸”制造业面临新挑战2018-02-28 0

-

2019年印刷OLED电视面板将量产?2018-11-13 0

-

马达控制MCU面临诸多挑战2019-07-19 0

-

有什么方法可以解决HID设计面临的挑战?2021-05-17 0

-

电信业迎来5G系统时将面临的潜在挑战是什么?2021-05-21 0

-

高速通信面临的挑战是什么?2021-05-24 0

-

RFID原理是什么?RFID技术面临哪些挑战?2021-05-26 0

-

液晶面板市场产能过大 面板价格恐面临长达两年修正2018-01-04 1082

-

大陆面板产业正面临未来的挑战2018-08-16 3873

-

2019年半导体封装业将面临哪些挑战2018-12-25 8950

-

浅谈2019年全球TV面板产业的机遇和挑战2019-02-01 1653

-

面对2019年三大挑战 台积电突破关键争夺5G订单2019-03-04 1625

-

2019年,科技巨头将面临这五大挑战2019-03-26 3746

-

2019年上半年全球液晶电视面板行业分析总结2019-07-31 9146

-

全球面板业面临剧烈衰退 全球面板业撙节自救2023-02-08 402

全部0条评论

快来发表一下你的评论吧 !