大陆半导体已据第二,2019能否成为全球第一大半导体设备市场呢

半导体新闻

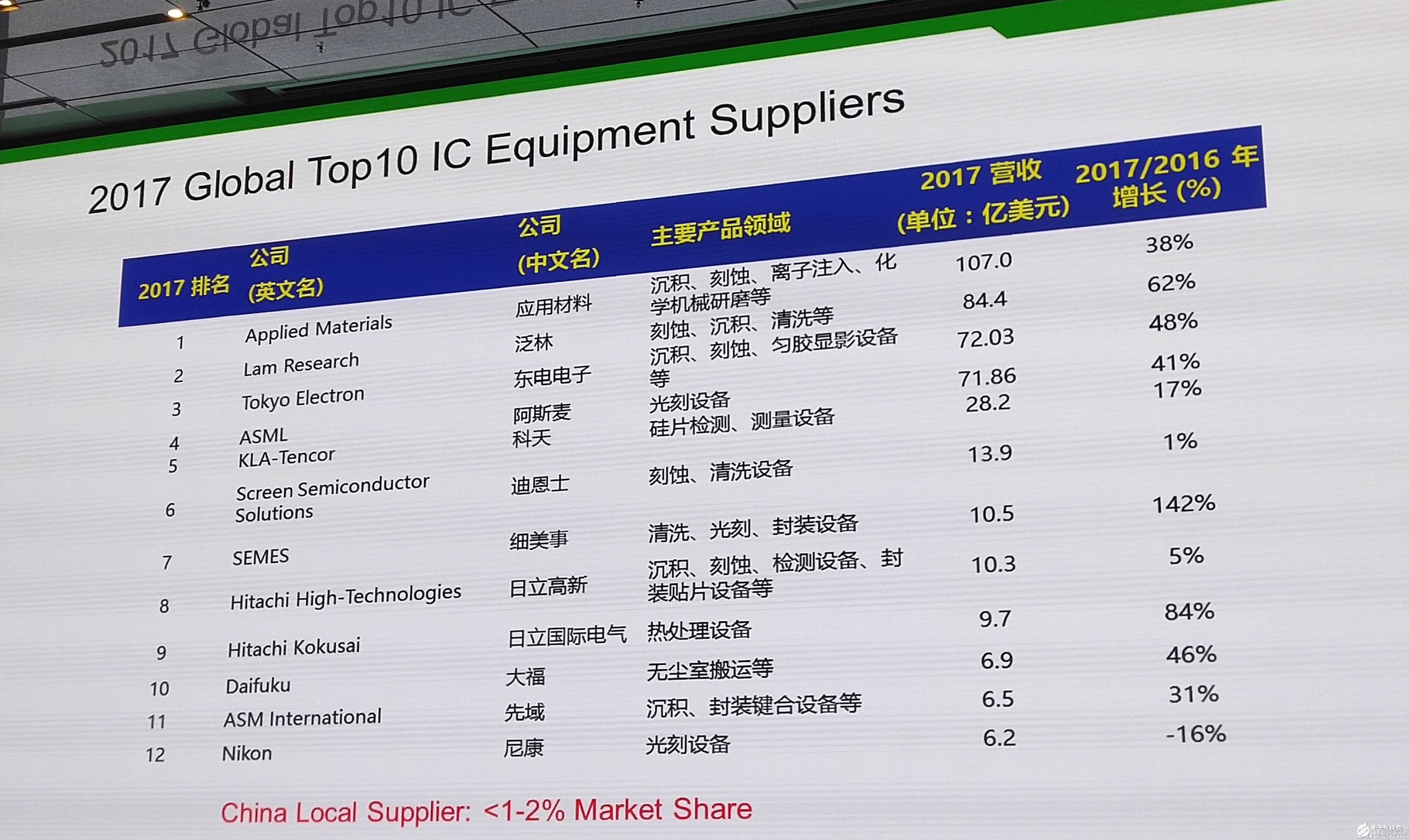

描述

在整个半导体产业中,半导体生产设备和材料业处于产业链的最上游。虽然与处于下游的设计、制造和封测业相比,设备和材料业的整体市场规模较小,但由于其技术门槛高且处于产业链最上游的特点,因此在整个行业中起着举足轻重的作用,甚至可以起到控制国家集成电路发展速度的作用。

近年来,随着新建的晶圆厂逐渐向中国大陆集中,大陆半导体设备采购额正在屡创新高。据SEMI数据显示,2018年大陆地区首次超过***地区已成为全球第二大半导体设备市场,预计到2019年,大陆地区的设备销售额将达到173亿美元,超过韩国成为全球第一大半导体设备市场。那么,在该市场背景之下,大陆半导体设备厂商是否能抓住这个巨大的发展机会呢?

国产半导体设备成长空间巨大

纵观全球半导体设备市场,整个行业呈现着高度垄断、强者恒强的局面。长江证券分析师指出,半导体设备是一个拥有极高技术壁垒的行业,目前主要被美国、日本和荷兰的巨头垄断,他们起步较早,伴随着整个半导体产业一起成长,相应产品也已经成为事实上的行业标准,其他设备公司无论资金、技术、研发能力、市场地位等各方面,都与排名靠前的国际巨头差距较大。

的确,这一现实也在SEMI此前发布的“2017年全球前十大半导体设备厂商排名”中有所体现。在该榜单中并没有大陆半导体设备企业的身影,其中美国占据3家、日本占据4家、荷兰占据2家、韩国占据1家。与此同时,这十大半导体设备厂2017年的营收也都在高速增长中,排名第7的细美事(SEMES)的增幅甚至达到了惊人的142%。

反观大陆半导体设备产业发展,可以看出,目前国产半导体设备仍处于整体较为落后的状态。SEMI中国区总裁、全球副总裁居龙近日公开表示,虽然已有不少国产半导体设备进入半导体制造供应链,但从市场占有量来看,国产设备在大陆市场的份额大约是5%,而在全球市场份额仅占1-2%。

据Gartner统计,全球规模以上晶圆制造设备商共计58家,其中日本的企业最多,达到21家,占比达36%;其次是欧洲13家、北美10家、韩国7家,而大陆仅4家,分别为盛美半导体、中微半导体、Mattson(亦庄国投收购)和北方华创,占比不到7%。

虽然目前国产半导体设备的力量相对弱小,但正如居龙所说,同时说明我们还有非常大的成长空间。

国产半导体设备已取得局部突破

尽管从整体来看,国产半导体设备仍处于较为落后的状态,但从局部来看,国产半导体设备目前已具备一定的竞争力。例如,Mattson的去胶设备、盛美半导体的清洗设备、中微半导体的介质刻蚀机和硅通孔设备、长川科技的分选机、北京华峰和长川科技的中低端测试机、上海微电子装备的后道封装光刻机等,都已经在市场上直接和国外设备开展竞争,具有一定的竞争力。

天风证券资深分析师告诉集微网记者,相比于六七年前,大陆的前道设备包括刻蚀机、清洗机、PVD和CVD等都取得了一定的进步。从六七年前国家02专项支持的一些半导体设备来看,刻蚀机和清洗机等前道设备在产线上的渗透率非常低,但经过六七年的发展,都已经达到了一定水平。

该分析师指出,在取得较大突破的半导体前道设备中,中微半导体的表现最为喜人。据悉,中微半导体的介质刻蚀机已经可以做到最先进制程,并已经得到了海外Foundry厂的认可,台积电的7nm制程便可能会用到中微的设备,这是一个非常大的突破。此外,盛美半导体的清洗机、北方华创的硅刻蚀机和沈阳拓荆的PVD设备等,目前在传统制程产线上都已经有所渗透。

据集微网记者了解到,目前在集成电路制造领域,大部分国产设备仍主要集中于传统的45nm、55nm以下的工艺制程,与国际巨头之间的差距较大。但值得一提的是,从泛半导体领域来看,除了集成电路制造,在封装测试和LED领域也可以看到很多国产设备的身影。

首先,在封装测试领域,华天科技和通富微电等大陆知名的封测企业,都用到了包括北方华创在内的国产设备,甚至已经超过了海外生产商的设备。比如华天科技,在中后段制程上都用到了北方华创的刻蚀机和PVD设备等。

此外,在LED领域,MOCVD设备是制造LED芯片的核心设备,而中微半导体目前在国产设备中处于领先地位,甚至连国际巨头VEECO也感受到了来自中微的强大威胁。去年10月,中微半导体宣布,其MOCVD设备PrismoA7机型出货量已突破100台,标志着其迈向了一个重要里程碑。

国产半导体设备的未来

毋庸置疑,国产设备已取得了一些局部突破,但目前和国际巨头之间的差距还非常远,未来如何缩短差距将成为国产设备厂的首要难题。

半导体专家莫大康告诉集微网记者,大陆半导体设备产业目前在发展过程中,仍面临多个瓶颈。首先,全球半导体设备产业处于国外巨头高度垄断的局面,国产设备的市场化水平十分不足;其次,目前国产设备里面用到的零部件很多都采购自海外,如果零部件过度依赖进口的话,则大陆设备产业很难实现真正的自主;最后,由于大陆IC制造业的落后,很难支持设备业协同发展,而且这是钱也无法解决的问题。

对此,天风证券资深分析师也表达了相同的看法。他认为,大陆半导体设备业的发展和下游制造商的发展密切相关。从先进制程来看,目前大陆仍集中在28nm及以上,而在14nm、10nm、7nm等先进制程,以及3D NAND Flash等高阶产品上仍处于起步阶段。随着大陆半导体制造产业的成熟,国产设备才能逐渐跟进,这是一个渐进的过程。所以,下游产线若没发展起来的话,对上游设备来说仍有一定的制约。

在先进制程方面,大陆IC制造业目前落后于国际先进水平两代以上,国际上7nm即将量产,而大陆还正在研发14nm,此外28nm的良率依然无法很好地控制。可见,对国际先进工艺的追赶还是一个长期艰苦奋斗的过程,因此大陆设备业的发展需要做好持久战的准备。

在这一过程中,大陆设备业又该如何缩短与国际巨头间的差距呢?莫大康认为,我们可以采取四个主要对策:一是在零部件领域加速国际并购步伐;二是抓住全球8英寸设备缺货的机遇,建设以8英寸国产设备为主导的示范生产线,逼迫国产设备迈向实用化、规模化;三是改变策略,不能只求设备上的突破,每年有计划的突破1-2种关键设备的规模化市场;四是加速大陆设备业市场化迈进的进程。

对于大陆半导体设备厂商来说,实现真正的半导体设备国产化的道路任重而道远。值得庆幸的是,在中美贸易摩擦和中兴事件的影响下,国产半导体设备厂商将得到更多的资金、技术和投入,并将获得更多的试错机会,有助其加速发展。相信在不久的将来,在国家和企业的共同努力之下,大陆半导体设备产业的春天将会到来!

- 相关推荐

- 热点推荐

- 半导体

-

可穿戴设备与物联网兴起 半导体产业趁势崛起2014-09-05 1078

-

86亿美金!中国2018年有望成为半导体装备第二大市场2017-06-19 1790

-

三星半导体发展面临巨大挑战2012-09-21 2808

-

全球半导体市场进入供大于求的局面2013-01-30 3537

-

全球半导体产值再创新高,AOI设备需求热度有望保持2016-02-16 5258

-

2016年全球半导体营收排行2016-11-22 6278

-

三星或超越英特尔成为全球第一大半导体公司2012-06-23 1661

-

全球半导体设备输出 韩国蝉联第一,大陆将超过台湾2018-01-25 1484

-

国内或成半导体产业最大市场2018-12-18 3905

-

行业 | 18年全球半导体收入4746亿美元,三星第一!2019-05-05 3367

-

中国大陆超过韩国,成为全球第二大半导体设备消费市场2020-09-27 3487

-

IC Insights称英特尔今年将保持其第一大半导体供应商地位2020-11-24 1867

-

预计英特尔今年仍将是全球第一大半导体厂商2020-12-02 2106

-

英飞凌超越NXP已成为全球第一大汽车半导体供应商2021-06-26 1252

-

英飞凌超越NXP成为全球第一大汽车半导体供应商2021-06-17 4773

全部0条评论

快来发表一下你的评论吧 !