2018上半年彩电市场“销售惨淡” 继续艰难前行

电子说

描述

走过“寒冬”般低迷的2107年,随着上游面板成本压力缓解,2018年彩电市场迎来“复苏”似乎情理之中。根据捷孚凯(GfK中国)全国零售监测数据显示,2018年1月-5月中国平板电视市场零售量实现了7.3%的同比增长,预计2018上半年整体市场零售量同比将实现8.4%的增长。那么,2018年上半年的彩电市场究竟表现如何?

面板下行带来的“量增额降”

近两年受上游面板价格不断波动,彩电整体市场一直处于动荡之中,市场竞争激烈。奥维云网(AVC)全渠道推总数据显示,2016年彩电市场首次突破5000万台,2017年彩电又经历了史上最大降幅,即零售量规模为4752万台,同比下降6.6%。

2018年上游面板价格相比2017年有明显下降,重点尺寸价格下降均超过20%,面板价格进入下行通道,加上世界杯等体育赛事拉动需求,全球彩电市场整体出货量数据乐观。根据奥维云网全渠道推总数据显示,上半年全球彩电市场出货量达0.99亿台,同比增长4.9%。面板下行对中国彩电市场同样带来利好,2018年上半年中国彩电市场零售量规模为2260万台,同比增长3.6%;据中怡康数据统计,2018年上半年,中国彩电市场规模达2266万台,同比增长0.7%。

福兮,祸之所伏。面板价格下行,为彩电市场“量”带来了生机,为“额”却带来了冲击。伴随面板价格下跌而来是平均单价的下降,行业人士表示,今年上半年降价是整个彩电市场的“主旋律”,甚至上半年液晶电视主要尺寸均价已低于2016年水平。整机价格更是一再刷新史上最低价,如32英寸799元,55英寸1799元和65英寸2898元等。GfK数据也显示,2018年1月-5月整体彩电市场均价同比下降4.7%,其中,在线市场早早开启“价格战”,均价同比跌幅更是达到了11.6%。

在“价格战”的驱动下,销售额下降似乎是必然趋势,奥维云网全渠道推总数据显示,2018年上半年,中国彩电市场零售额规模为725亿元,同比下降2.0%;中怡康数据统计,2018年上半年,中国彩电市场零售额规模711亿元,同比下降5.9%。

奥维云网黑电事业部副总经理朱圆圆认为,2018年上半年中国彩电市场在复杂的环境下,增长动力不足,表现为量增额降。2018上半年零售量的增长仅是恢复性增长,而价格战是中国彩电市场最大的困境。

根据奥维云网分析认为,面板下行对中国彩电市场带来利好,但其发展仍面临诸多挑战。具体体现在两方面,其一为价格战所带来的困境,中国彩电业快速发展的30年中,大规模价格战超过20次,平均1.5年一次,价格战如同“囚徒的困境”,消耗整体利益。此外,内需的减量与提质是彩电行业面临的另一大挑战,移动互联网下,家庭娱乐进入多端并存的时代,手机替代电视成为用户使用时间最长的影音设备,电视的需求减少;而消费升级下,高品质、高品位、高品格的好产品成为市场追逐的焦点。

“线上向左、线下向右”——渠道表现两极分化

面板价格的快速下跌为在线市场的复苏也提供了保障,整机厂商在摆脱了面板价格的重负后,由被动涨价转为主动让利,积极在在线市场推出高性价比产品,重启“价格战”。GfK数据显示,2018年1-5月平板电视在线市场零售量同比上涨49.2%,其中,0~2000元价格段同比涨幅超过了100%。

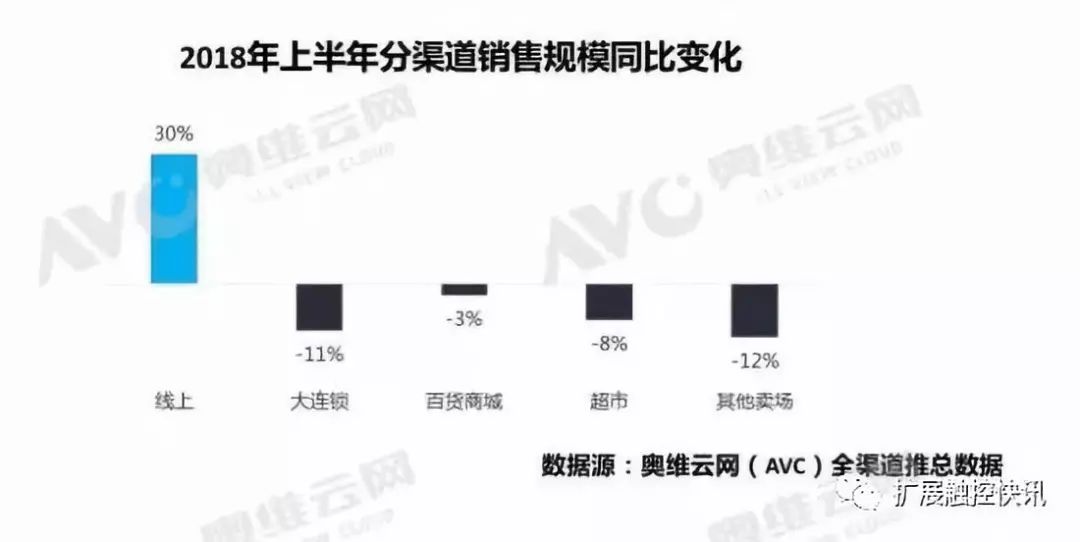

奥维云网数据显示,2018年上半年线上彩电市场均价为2545元,同比下降10.2%。线上市场以高性价比的产品为主,通过“价格战”来吸引消费者冲动消费,迅速达到“爆量”的效果,于是线上呈现迅猛增长,2018年上半年线上零售量占比已达到44%,相比去年同期增长了9个百分点。中怡康数据也显示,2018上半年,彩电线上销售量增长40.4%,销售额增长超过20%。

进入2018上半年,消费升级趋势进一步加强,大部分企业认为互联网电商流量红利期已过,将进入增长乏力期,而线下市场随着消费升级的带动将会有所提升。然而事实是:被传统彩电品牌寄予厚望的线下市场出现了较大幅度的下降。根据中怡康的分析,2018上半年,彩电线下市场销售量下降16.5%,销售额下降13.3%。

线上的增长并没有带来整体市场的增长,反而使线下渠道全线下降,其中大连锁下降11%,其他家电下降12%。

“线上向左、线下向右,但发力线上,难掩市场颓势”,这是中怡康消费电子事业部总经理彭显东对2018上半年中国彩电市场情况的总结。

犹记得彩电业刚从2017历劫归来,迈入2018年之初,各企业媒体纷纷对这一年的彩电市场表示看好,认为在面板价格下降的大环境与各企业多元化的升级转型中,彩电市场将迎来春天。相关机构的预测数据也体现了这一点,年初,中怡康曾预计2018年彩电市场零售量4960万台,同比增长2.6%,零售额1634亿元,同比增长0.43%。奥维云网预测数据显示,2018年彩电市场的零售规模将达4898万台,同比增长3.1%,零售额规模将达1597亿元,同比下降2.1%;GfK平板电视零售市场预测数据显示,2018年中国电视市场规模有望达到4575万台,同比增长3%。

基于上半年的销售情况来看,要实现“2018全年零售量要保持2-3%的增长,零售额保持不下滑”的目标似乎很难,除非2018年下半年市场出现很大的转机。彭显东说,“从现在看来,中国彩电市场的这种萧条势头很难改变,估计一直会延续到2019甚至2020年。”

然而世事难料,距离2018年下半年结束还有5个月,复杂多变的电视市场在下半年迎来转机也未必没有可能。根据奥维云网的最新预测数据显示,2018年彩电市场的零售量规模将达4913万台,同比增长3.4%,零售额规模将达1597亿元,同比下降2.0%,大尺化趋势进一步加深,销售面积将达3470万平方米,同比增长10.0%。据奥维云网分析,2018年下半年面板价格的利好和促销的集中爆发,市场增长潜力仍在。

GfK分析认为,下半年线上依然是主要增长点。除了中小尺寸外,在线市场较为薄弱的超大尺寸也有望迎来突破,特别是75英寸,随着国产和互联网品牌低价格产品的相继上市,在线市场有望迎来爆发。在这样的大环境下,如何利用“新零售”趋势帮助引流、做好门店管理和优化、提升顾客服务和体验,将是线下市场需要重点提升的方向。

-

2006年上半年全球无晶圆厂IC设计公司排名2008-05-26 0

-

2012上半年网络高清监控摄像机市场概况(转载部分)2012-10-24 0

-

【XDLab每日一题】2014上半年总结2014-06-22 0

-

2014年上半年最热TI参考设计精选2014-07-04 0

-

2016上半年中国半导体产业研究报告2016-06-30 0

-

2018上半年云计算市场的五大“最”重要事件是什么?2018-07-21 5085

-

华为:2018上半年实现销售收入3257亿元 同比增15%2018-08-01 4570

-

华为官网2018年上半年业绩全文2018-08-01 5355

-

华为2018年上半年业绩报告:营收3257亿,同比增长15%2018-08-02 16874

-

2018上半年电动微面组车型销量冠军大揭秘,为什么会是它夺冠?2018-08-07 6497

-

2018年上半年的半导体销售额较去年成长了20%2018-08-09 4360

-

2018上半年SSD价格持续下滑,累计跌幅超30%2018-08-10 2820

-

2018年上半年全球彩电相关数据显示:康佳掉队,位列第十一位2018-08-20 4518

-

2018上半年全球半导体TOP15销售排名:中国榜上有名2018-08-24 5937

-

2018年上半年国产工业机器人市场销售保持平稳2018-12-16 977

全部0条评论

快来发表一下你的评论吧 !